A megfelelő irányba fújja a szél az Orsted vitorláit

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

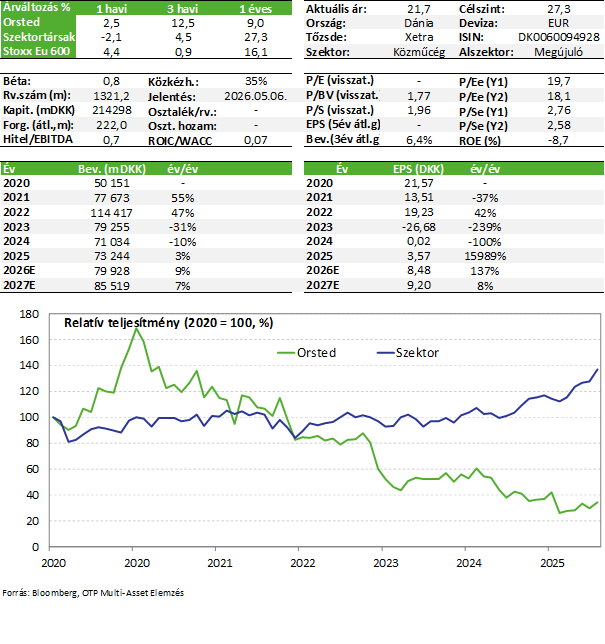

Ma reggel tette közzé első negyedéves gyorsjelentését a dán megújulós közműcég, az Orsted, amely felemásra sikeredett. A társaság árbevétel és EBITDA szinten is verte az elemzői várakozásokat, bár adózott eredmény tekintetében elmaradt a konszenzustól. Ettől függetlenül a projektfejlesztések rendben haladnak a kisebb várható csúszások ellenére is, míg a likviditási helyzet megfelelőnek mondható. A menedzsment az eredmények fényében tartja a 2026-os előrejelzéseket. Az Orsted összességében a vártnak megfelelő úton halad így egyelőre tartjuk a papírokat Kedvelt részvényeink listánkon.

Negyedéves jelentés

Az első negyedévben az Orsted 27,6 milliárd dán koronás (kb. 4,4 milliárd USD) árbevételt ért el, amely év/év alapon 33%-kal magasabb és 25%-kal az elemzői várakozások feletti. Az EBITDA 9,5 milliárd DKK volt (+8% év/év), ami szintén enyhén meghaladta a várt 9,2 milliárd DKK-t. Ezzel szemben az egy részvényre jutó 1,98 DKK-s kiigazított eredmény elmaradt a 2,95 DKK-s konszenzustól. Utóbbi azonban elsősorban egy nagyobb értékvesztési tételnek és adózási okoknak köszönhető. Az értékvesztés nagyrészt a társaság két amerikai tengeri szélerőműs projektjéhez köthető (Sunrise és Revolution), és a hosszú lejáratú amerikai kamatláb emelkedésének köszönhető (magasabb WACC).

A társaság mindeközben a projektfejlesztésekkel is sikeresen haladt a negyedév során. A korábban nehézségekbe ütköző amerikai projektek közül a Revolution Wind márciusban megkezdte az áramszállítást New England hálózatába (704MW kapacitás, 50-50%-os vegyes tulajdonban), míg a Sunrise Wind esetében megtörtént az első szélturbinák sikeres telepítése New York mellett. Előbbi esetében a projekt készültségi foka 94%-os, míg utóbbinál ez 47%-os. Ezzel párhuzamosan az Orsted európai (Egyesült Királyság, Németország és Lengyelország) és ázsiai (Tajvan) projektjei is haladnak, bár két fejlesztés esetében kisebb csúszásokról számolt be a társaság, de ezek véleményünk szerint nem tűnnek jelentősnek egyelőre. Összességében a teljes 8,1GW kapacitású projektportfólió több mint 30%-a már idén befejeződhet, míg a maradék 70% befejezése 2028 Q1-ig várható. A következő 2 évben tehát jelentősen bővülhet az Orsted széltermelése (jelenleg 18,8GW a teljes kapacitás).

A vállalat menedzsmentje az első negyedéves eredmények fényében tartja a 2026-os előrejelzéseket. Ennek mentén az Orsted egész éves EBITDA-ja 28 milliárd DKK felett lehet, míg a beruházások mértéke továbbra is az 50-55 milliárd DKK sávban mozoghat. A negyedév végén a készpénzállomány közel 80 milliárd DKK volt (28 milliárd cash és 50,7 milliárd DKK értékpapír). Emellett a működési pénzáram Q1-ben mintegy 6,5 milliárd DKK volt, míg a beruházások mértéke 8,2 milliárd DKK. Ezeket figyelembe véve nem látszik, hogy probléma lenne a beruházások finanszírozásával, bár természetesen a szabad pénzáram egyelőre negatív marad még egy ideig. További több mint 30 milliárd DKK hitelkeret is rendelkezésre áll ezen felül (összesen 116,6 milliárd DKK likviditás).

Az Orsted adósságállománya március végén 104 milliárd DKK volt, míg a nettó adósság mindössze 21 milliárd DKK (nettó adósság / EBITDA mutató így jelenleg 1x alatti a 2026-ra várt EBITDA mellett). Természetesen a továbbra is magas beruházási igények mellett az adósságmutatók várhatóan emelkedni fognak. Az adósságállomány 93%-a fix jellegű és a lejárati szerkezete is relatíve kedvezőnek mondható. A kötvények és banki hitelek közel 70%-a 2029-ben vagy később esedékes, vagyis a jelenleg futó projektek várható befejezését követően, míg a következő 2 évben 9,5 milliárd DKK esedékes ezek közül.

Értékeltség

Az Orsted értékeltsége nem mondható magasnak, a 2026-ra várt EPS mellett a P/E mutató 19,7-szoros, míg a 2027-es mellett 18,1-szeres. Az EV/EBITDA mutató 2026-os EBITDA mellett 8,7-szeres, míg a 2027-es mellett 8-szoros.

Összességében az Orsted a vártnak megfelelő úton halad, a projektfejlesztések a kisebb várható csúszások ellenére rendben zajlanak, likviditási problémák pedig nem látszanak. Mindezeket figyelembe véve a társaság papírjait változatlan célár mellett tartjuk Kedvelt részvényeink listánkon.

Kedvelt részvényeink (frissített lista)

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!