Noble: az idei év még gyengébb lehet, de már látszanak a fordulat jelei

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A tengeri olajfúrással foglalkozó Noble szerdán piaczárás után tette közzé negyedik negyedéves gyorsjelentését, amely vegyes képet mutat. Az eredmény elmaradt az elemzői várakozásoktól, illetve a teljes 2025-ös év is relatíve gyengébben alakult, és várhatóan az idei év sem lesz kifejezetten erős. Akadtak azonban pozitívumok is a jelentésben, mivel a szabad pénztermelés továbbra is erős, és bőven fedezi az osztalékkifizetéseket, így az fenntarthatónak tűnik. Az igazán kedvező hír azonban az, hogy a 2027-es megrendelésállomány már most hasonló szinten áll mint az idei évi, ami a kereslet élénkülésére utal, így a jövő évi eredmények már jobbak lehetnek. Egyelőre megtartjuk a papírokat Kedvelt részvényeink listánkon, mivel hosszabb távon továbbra is látunk fantáziát a tengeri olajfúrás szektorban.

Negyedéves jelentés

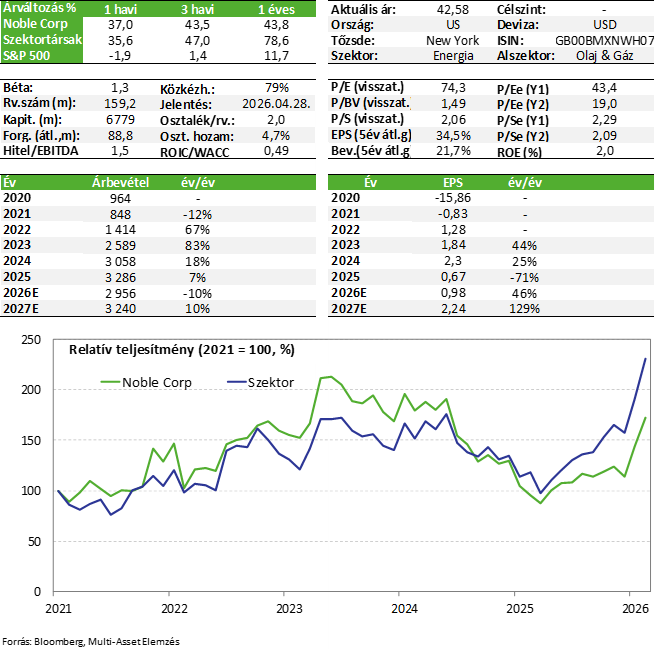

A Noble február 11-én piaczárás után tette közzé friss negyedéves számait, amelyek vegyesen alakultak. Az egy részvényre jutó 0,09 dolláros nyereség elmaradt a 0,16 dolláros elemzői konszenzustól, míg az árbevétel a várakozások felett alakult.

Az egész 2025-ös évet nézve a Noble teljesítménye relatíve gyengébben alakult, az árbevétel ugyan 6%-kal emelkedett, de a működési eredmény 31%-kal, míg az egy részvényre jutó nyereség 71%-kal csökkent (kiigazított EPS).

A működési szegmenseket tekintve látható, hogy a relatíve gyengébb üzleti környezet mellett a társaság flottájának kihasználtsága csökkent, amely a tavalyi utolsó negyedévben átlagosan 62%-os volt a 2024 Q4-es 73%-hoz képest. Itt mind a sekélyvízi mind pedig a mélyvízi fúróplatformok kereslete csökkent éves szinten. A fúróplatformok átlagos napi bérleti díja év/év alapon ugyanakkor emelkedett (344 ezer dollár, +6,5%), de negyedéves szinten itt is csökkenés látható (-4%). Némi pozitívum azonban, hogy a sekélyvízi fúróplatformok esetében a bérleti díj éves és negyedéves alapon is magasabb.

A fentebbi negatívumok mellett azonban több pozitívum is kiemelhető: az egész éves EBITDA 1,1 milliárd dollár volt, amely 4%-kal magasabb éves szinten, illetve a menedzsment által korábban kijelölt céltartományon belülre esik (1,1-1,125 milliárd dollár). Emellett a társaság pénztermelése (a gyengébb eredmények ellenére) továbbra is kifejezetten erős maradt: a működési pénzáram 952 millió dollár volt (+45% év/év), míg a szabad pénzáram 454 millió dollár (kb. 6,7%-os FCF hozamnak felel meg). Ez egyáltalán nem mondható rossznak a relatíve nyomott olajpiaci környezetben.

Az erős pénztermelés mellett a Noble megtartotta a 0,5 dollár / részvény negyedéves osztalékát is (kb. 4,7%-os évesített osztalékhozam). Ez nagyjából éves szinten 320 millió dolláros költségtétel, így a több mint 450 millió dolláros szabad pénzáram mellett fenntarthatónak tűnik.

Kilátások

A társaság közzétette a 2026-os évre vonatkozó várakozásait is: az árbevétel 2,8-3 milliárd dollár között alakulhat (-12% év/év középponton), míg az EBITDA 940-1020 millió dolláros sávban (-11% év/év középponton). A tőkeköltség pedig 590-640 millió dollár lehet majd idén, ami mérsékelten magasabb a 2025-ös 520 millió dollárhoz képest. Ezek nem túl erős számok, de nem mondható nagy meglepetésnek sem, hiszen az iparági szereplők már korábban is jelezték, hogy a 2026-os év nem lesz különösebben erős.

A 2027-es év azonban várhatóan jobban alakulhat majd, amit a rendelésállomány alakulása is jól mutat, amelynek teljes értéke már 7,5 milliárd dolláros. Ennek az idei évre eső része 2,3 milliárd dollár, de a jövő évi foglalások értéke már most meghaladja a 2,3 milliárd dollárt, és a 2028-as évre is van 1,7 milliárd dollár értékű megrendelés. Természetesen abban az esetben, ha az olajpiaci környezet gyengülne, akkor elképzelhető, hogy egyes fúrási projektek csúsznak időben.

Értékeltség és adósságállomány

A Noble nettó adóssága az év végén 1,5 milliárd dollár volt, amely nagyjából 1,5-szörös nettó adósság / EBITDA mutatónak felel meg. Ez nem mondható magasnak, így adósság jellegű problémák nincsenek.

A társaság értékeltsége ugyanakkor mérsékelten magasnak mondható, a 2026-os EPS mellett a P/E mutató 40-szeres, míg a 2027-es értékkel számolva 19-szeres. Az EV / EBITDA mutató alapján már kedvezőbb a kép, 2026-ra 8,4-szeres, 2027-re 6,9-szeres érték adódik. A Noble esetében érdemes tudni, hogy egy kifejezetten ciklikus iparágban tevékenykedik a társaság így a szorzószámos mutatók értékei nagy kilengéseket tudnak mutatni adott esetben (főleg EPS-re vetítve).

Összességében a Noble értékeltsége már nem mondható alacsonynak, illetve az elmúlt napokban a korábbi 40 dolláros célárunkat is meghaladta a részvények árfolyama. Egyelőre a gyengébb üzleti környezet miatt nem határozunk meg új, magasabb célárat, de továbbra is látunk fantáziát a tengeri olajfúrási szektorban hosszabb távon, amit a Noble 2027-es magas megrendelésállománya is alátámaszt, így egyelőre megtartjuk a papírokat Kedvelt részvényeink listánkon.

Érdekességként még megemlítjük, hogy néhány napja további konszolidáció ment végbe a tengeri olajfúrás szektorában, mivel a Transocean egy 5,8 milliárd dolláros tranzakció keretén belül felvásárolta a Valarist (100%-ban részvénycsere). Ennek értelmében a Valaris részvényesei 15,235 darab Transocean részvényt kapnak majd minden papírjukért cserében. Ez nagyjából 32%-os prémiumot jelentett a Valaris tranzakció bejelentése előtti záróárfolyamához képest, és nagyjából 10-szeres EV/EBITDA szorzónak felelt meg (6,2 milliárd dolláros EV-re vetítve) a 2025-re várt EBITDA mellett, és 12-szeres szorzónak a 2026-os becsült EBITDA-t használva. Ez a Noble esetében (hasonló szorzószámos értékelést használva) nagyjából 58 dollár körüli „fair értéket” implikálna részvényenként még a 2026-os gyengébb EBITDA-ra vetítve is, de a 2025-ös mellett több mint 60 dollár adódna. Nyilván felmerül a kérdés, hogy nem-e fizetett túl sokat a Transocean a Valaris akvizícióért, de ez nyilván a piaci körülmények alakulásától is függ majd. Mindenesetre ez alapján a Noble továbbra sem tűnik drágának.

Befektetési sztori

Az offshore fúrási szektor egy meglehetősen kicsi és szűk piac, ahol kevés számú szereplő található, így a kínálat limitált. A szektor a 2010-es évek második felében kifejezetten rosszul teljesített a csökkenő olajáraknak, az USA palaolaj termelés felfutásának és az alacsonyabb olajipari beruházásoknak köszönhetően, több szereplő kénytelen volt csődöt jelenteni.

A koronavírus-járványt követően azonban jelentősen emelkedtek az olajárak, a globális kereslet visszapattant, miközben az USA palaolajtermelés növekedési üteme lassul, sok szereplő újra a tengeri kitermelés felé fordult. Ez jó hír az offshore szolgáltatócégek számára, ahol a fúróplatformok napi bérleti díjai tartósan emelkednek, növekszik a kapacitáskihasználtság, a verseny limitált, a belépési korlátok magasak és az olajipar jövőjével kapcsolatos bizonytalanság miatt sem valószínű új szereplők érkezése.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!