Noble: A gyengébb eredménynek is kedvező volt a fogadtatása

Tetszett a cikk? Ezek is érdekelhetik

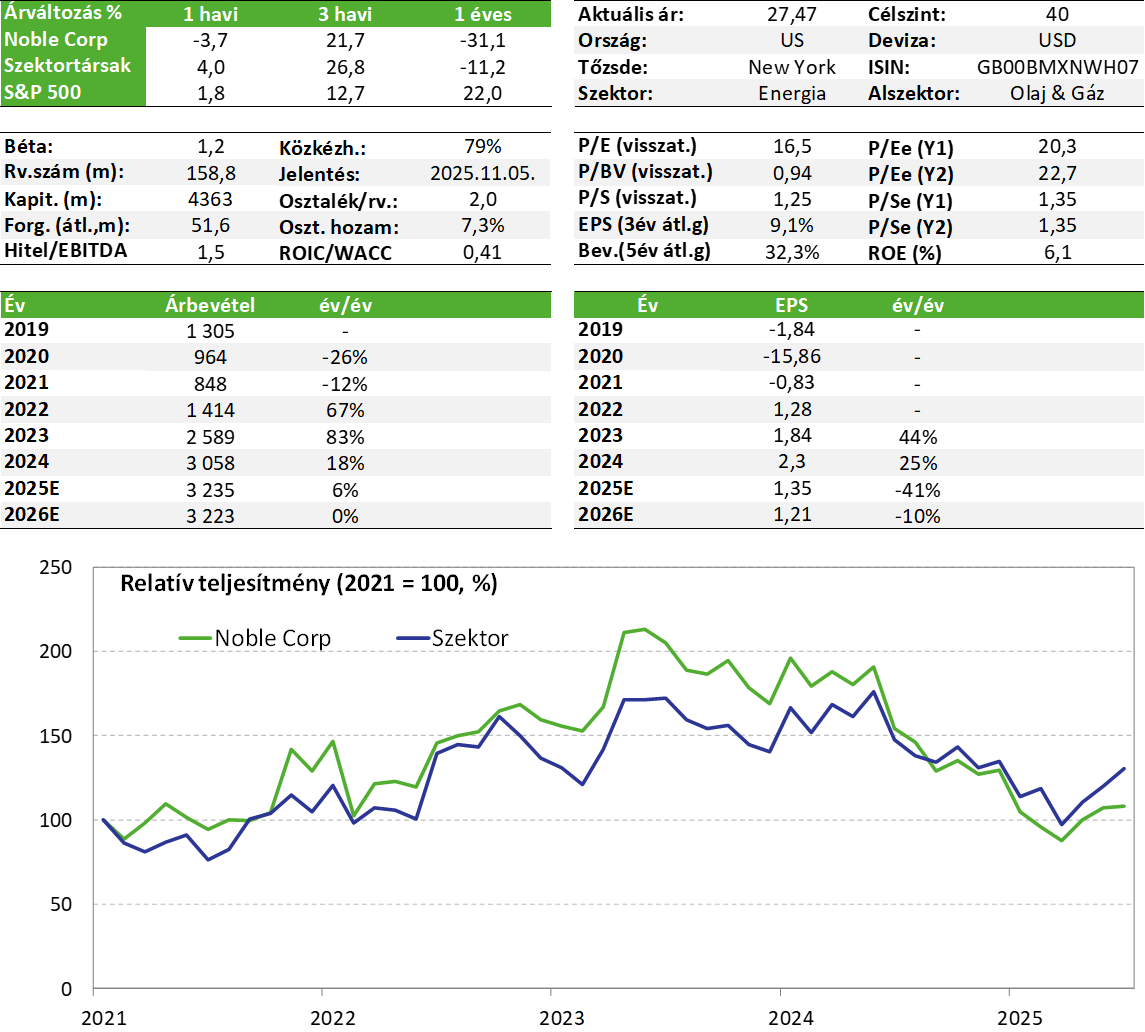

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A tengeri olajfúrással foglalkozó Noble kedden este tette közzé friss gyorsjelentését, amely viszonylag gyengére sikeredett, különösen az adózott eredmény tűnik alacsonynak. Ettől függetlenül a részvények árfolyama feljebb került tegnap, vagyis a befektetők mégsem csalódtak nagyot. Ennek több oka is lehet: egyrészt a társaság pénztermelő képessége továbbra is erősnek mondható, az osztalékhozam magas, míg az árfolyam sokat esett a gyengébb olajipari környezettel párhuzamosan az elmúlt másfél évben. Másrészt a szektor hosszabb távú kilátásai továbbra sem rosszak, a fúróhajók iránti kereslet nőhet a 2026-ban és 2027-ben várhatóan induló olajprojektek miatt, bár ezek időzítése még azért kérdéses. Kedvelt részvényeink listánkon egyelőre tartjuk a Noble papírjait.

Negyedéves jelentés

A Noble kedden piaczárás után tette közzé második negyedéves gyorsjelentését, amely a várakozásokhoz képest némileg gyengébben alakult. Az árbevétel ugyan enyhén verte az elemzői várakozásokat, de az EBITDA és az egy részvényre jutó nyereség is az elemzői konszenzus alatti lett. Különösebben utóbbi tűnik gyengének, amely 0,13 dollár lett a becsült 0,46 dollár helyett, és év/év alapon is 82%-kal alacsonyabb.

Ez annak köszönhető, hogy az árbevétel ugyan emelkedett év/év alapon (+22,5%), de a költségek is alaposan megugrottak (+48% év/év), így a működési eredmény romlott. Ezzel párhuzamosan nőtt a kamatfizetési kötelezettség is, amely tovább rontotta az adózott eredményt.

A pénztermelő képesség ugyanakkor továbbra sem rossz, az első félévben közel 500 millió dollár volt a működési pénzáram, míg a szabad pénzáram 280 millió dollár (ez évesített alapon kb. 12,5%-os FCF hozam lenne). Ez éves szinten jelentős javulást mutat.

A megtermelt pénzt a társaság részben osztalékfizetésre fordítja, melynek összege jelenleg 0,5 dollár / negyedév részvényenként (~7,2%-os évesített osztalékhozamnak felel meg). A jelenlegi pénzáram mellett ez tarthatónak tűnik egyelőre (kb. 80 millió dollár / negyedév), de ennek alakulását azért érdemes figyelemmel követni.

Emellett a társaság az első féléves eredmények alapján módosított az éves célkitűzéseken is: az árbevételi várakozások enyhén lejjebb kerültek (-3%), míg az EBITDA feljebb került (+1%). Drasztikus változás tehát nem történt ebben az esetben a relatíve gyengébb olajipari környezet ellenére sem.

A flotta kihasználtsága csökkent éves viszonylatban az átmenetileg gyengébb 2025-ös piaci körülmények miatt (átlagosan 67% a tavalyi 73%-kal szemben). Elsősorban a sekélyvízi fúróplatformok kereslete csökkent, míg a mélyvízi szegmens jobban tartotta magát. Ettől függetlenül a napi bérleti díjak kifejezetten erősek maradtak (átlagosan 334 ezer dollár / nap és +7% év/év). A rendelésállomány továbbra is magas, a 2026-ra elérhető fúrási napok 49%-a foglalt és a 2027-es napok 36%-a is elkelt már.

Az adósságállomány nem mondható magasnak, a nettó adósság / EBITDA mutató értéke 1,5-szörös (1,64bn USD nettó adósság), így adósság jellegű problémák nincsenek.

A társaság CEO-ja szerint a mélyvízi fúróhajók iránti kereslet erősebben nőhet 2026 vége felé és 2027-ben is, elsősorban nagyobb dél-amerikai és afrikai olajprojektek várható indulásának köszönhetően. Ez egyébként hasonló más olajfúrós társaságok várakozásaihoz viszonyítva.

A gyengébb eredmények ellenére a vállalati fundamentumok egyelőre stabilnak tűnnek a Noble esetében, és a kedvező hosszú távú piaci kilátások sem változtak nagyon, bár a következő pár negyedév még szerény maradhat. Kedvelt részvényeink listánkon így tartjuk a Noble papírjait.

Értékeltség

A Noble értékeltsége nem mondható kiugrónak, a 2025-re várt EPS mellett a P/E mutató 19-szeres, míg a 2026-os EPS mellett 17-szeres (az EV/EBITDA mutató pedig 5,5 körül mozoghat idén és jövőre). Megjegyezzük, hogy az ehhez hasonló erősen ciklikus szektorok esetében a szorzószámok jellemzően magasabbak a ciklus gyengébb periódusai alatt.

Befektetési sztori

Az offshore fúrási szektor egy meglehetősen kicsi és szűk piac, ahol kevés számú szereplő található, így a kínálat limitált. A szektor a 2010-es évek második felében kifejezetten rosszul teljesített a csökkenő olajáraknak, az USA palaolaj termelés felfutásának és az alacsonyabb olajipari beruházásoknak köszönhetően, több szereplő kénytelen volt csődöt jelenteni.

A koronavírusjárványt követően azonban jelentősen emelkedtek az olajárak, a globális kereslet visszapattant, miközben az USA palaolajtermelés növekedési üteme lassul, sok szereplő újra a tengeri kitermelés felé fordult. Ez jó hír az offshore szolgáltatócégek számára, ahol a fúróplatformok napi bérleti díjai tartósan emelkednek, növekszik a kapacitáskihasználtság, a verseny limitált, a belépési korlátok magasak és az olajipar jövőjével kapcsolatos bizonytalanság miatt sem valószínű új szereplők érkezése.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!