Netflix: Amikor már a jobb sem elég

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Kiváló eredményt tett le az asztalra a Netflix, de hiába lett a vártánál jobb a negyedév, ez is kevés volt a befektetőknek, akik rendkívül magas elvárásokat támasztottak a céggel szemben. Ez nem is csoda, hiszen az árfolyam idén már több mint 40%-ot emelkedett. A fundamentumok továbbra is erősek, a hirdetési bevételek felfutása pedig megalapozhat egy új növekedési pályát, habár ehhez valószínűleg kelleni fog a sportközvetítések piacán történő terjeszkedés is.

Ismét sikerült erős negyedévet zárnia a Netflixnek, hiszen a bevétel 11,1 milliárd dollárra nőtt (+16%, év/év), míg a nettó profit 46%-kal ugrott meg 3,1 milliárd dollárra, és mindkettő verte az elemzői várakozásokat. Ráadásul a cég még meg is emelte a teljes évre vonatkozó bevétel előrejelzését, habár ez lényegében a gyengébb dollárnak tudható be. Az árfolyam mégis lefordult zárás után, igaz nagy mínuszról nem beszélhetünk, de mégis nem ezt a reakciót várnánk egy erős jelentésre.

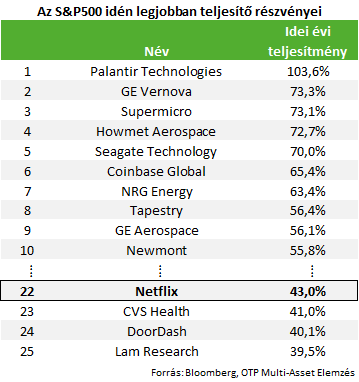

Ennek oka abban keresendő, hogy idén nagyon jó éve van a részvénynek (+43%), ami az S&P500 indextagok közül a 22. legjobb teljesítmény. A legutóbbi, áprilisi kiváló gyorsjelentése pedig egybeesett a javuló általános piaci hangulattal, ami új történelmi csúcsokra katapultálta a papírt. Most viszont hiába verte az elemzői várakozásokat a Netflix ez már kevés volt a pozitív árfolyamreakcióhoz, úgy tűnik a befektetők ezt inkább profitrealizálásra használják.

A számokból viszont az látszik, hogy a fundamentumokkal nincs gond, a szabad cash-flow 90%-kal emelkedett 2,3 milliárd dollárra, míg az operatív margin 34,1%-ra bővült az egy évvel korábbi 27,2%-ról. Igaz a menedzsment jelezte, hogy a második félévben a margin alacsonyabb lesz a tartalmak magasabb amortizációja és a megemelkedett marketing költségek miatt, de ez nem tűnik problémásnak.

Az elemzői híváson elhangzottak alapján az üzletmenetet meghatározó alaptényezőkkel sincs gond. Csoportszinten az előfizetők száma emelkedést mutat, habár a cég egy ideje már nem közöl erről adatokat negyedévente, és a hirdetési bevételekben is nagy növekedés mutatkozik. A cég idén duplázódó hirdetési bevételre számít, ami így megközelíthetné a 4 milliárd dollárt. Ez az a terület, amire a befektetők most nagyon figyelnek, mert ez a növekedésnek is megágyazhat és egyben a margint is emelheti. A Netflix mostanra már tényleg egy globális szereplő, hiszen a bevételek több mint 50%-a érkezik Észak-Amerikán kívülről, a növekedés motorja pedig Ázsia. Egyelőre úgy tűnik, hogy az áremelések sem hatottak negatívan az előfizetői számra, ami szintén jó hír, hiszen a verseny meglehetősen nagy a streaming piacon.

A Netflix kétséget kizáróan a vezető streaming platform, még ha nem is feltétlenül nála találhatók a legjobb filmek és sorozatok (ez persze szubjektív vélemény). Úgy tűnik, hogy az emberek fejében a Netflix neve forrt egybe a streaminggel. Persze ahhoz, hogy a növekedés fennmaradjon nyitni kell a filmes tartalmak felől más irányba is. Itt elsősorban a sport és egyéb élő kontentre gondolunk, aminek fontos állomása volt a tavaly karácsonyi NFL közvetítés, ami idén is visszatér a platformra, de emellett más sportágak is megmutatták már magukat. Ezen a területen még nagyobb lehet a verseny a Disney-vel, az HBO Max-szel, az Amazon Prime-mal, vagy az Apple-lel, de a Netflix itt sincs rossz pozícióban a 300 millió körüli előfizetői bázisával.

Összességében a Netflix nem okozott csalódást, és a fundamentumok alátámasztják a részvény kiváló idei teljesítményét, viszont a várakozások kissé előre szaladhattak, amit tükröz a jelentés utáni reakció is. Azt mondanánk, hogy aki korábban megvette a részvényt az tartsa, viszont új befektetőként nem biztos, hogy most van a legjobb pillanat a vásárlásra.

Technikai elemzés

Az 1000 dollár feletti árzónában meredekséget váltott a görbe, már a vastag zöld helyett a vékonyabb trendvonalat érdemes követni. Amíg felette van, addig a long szituáció él. Jelentős emelkedésen van túl az árfolyam, ha korrigálni akarna, akkor az 1188-as szintet kellene megtörje a napokban a short nyitáshoz. Két-három hét múlva már az 1250 dollár alá zárás okozhat korrekciót. Erős támasz az 1000-1063-as zónában fekszik.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!