Jelentős osztalékot fizet a Magyar Telekom

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Rendkívül impozáns osztalék és saját részvény vásárlási bejelentéssel lepte meg a Magyar Telekom a befektetőket. Az osztalékot és az SRV-t is tartalmazó részvényesi juttatás 143 forint lehet egy részvényre vetítve, ami 9,8 százalékos hozamot jelent a tegnapi záróárral kalkulálva. Ebből az osztalék 100 forint (6,8% hozam). Ezek a számok magasabbak, mint amit az elemzők vártak, és nettó profit soron még az idei évre is 16 százalék körüli növekedést vár a menedzsment, így a részvény továbbra is vonzó lehet a befektetők számára, hiába emelkedett már nagyot az árfolyam.

Hatalmas részvényesi kifizetést jelentett be a Magyar Telekom. Az osztalék egy részvényre vetítve 100 forint lehet, míg saját részvény vásárlásra maximum 39,1 milliárd forintot tervez költeni a cég, ami egy részvényre vetítve 43 forintot jelent. Ez összesen 143 forint, ami a tegnapi záróárra számolva 9,8 százalékos részvényesi hozamot jelent (az osztalék ebből 6,8%), és 312 bázisponttal magasabb, mint a jelenlegi magyar tízéves állampapír hozam. Természetesen a 39 milliárd forint egy maximum, nem biztos, hogy ezt ki is használja a társaság.

Az osztalék nagysága több mint duplája a tavalyinak, míg a saját részvény vásárlásra fordított összeg 63 százalékkal nagyobb a 2024-ben látottnál. A Magyar Telekom várhatóan 2025. április 15-én tartja a közgyűlését, az igazgatóság pedig azt javasolja, hogy az osztalékfizetésre vonatkozó tulajdonosi megfeleltetés fordulónapja 2025. május 9., az osztalék kifizetésének első napja pedig 2025. május 20. legyen. A részvény-visszavásárlást a tulajdonosi megfeleltetés előtt tervezi végrehajtani a társaság.

Ebből úgy tűnik, hogy a Magyar Telekomnál egyelőre nem lassítanak a saját részvény visszavásárláson, így viszont a Deutsche Telekom részesedése tovább nő, akár már idén elérheti a 70%-ot. A cég 2025-től új részvényesi javadalmazási politikát alkalmaz, ami továbbra is osztalékfizetést és részvény-visszavásárlásokat foglal magában. A politika alapján az éves részvényesi javadalmazás a csoport eredményeivel összhangban alakul, a megelőző pénzügyi évben elért módosított nettó eredmény 60% és 100%-a között lehet. Utóbbi emelésnek számít, mivel korábban 80% volt a maximum.

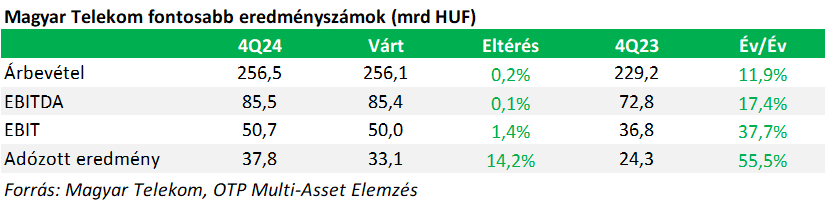

A kiemelkedő részvényesi javadalmazást a 2024-es év nagy profit robbanása tette lehetővé. Már az első három negyedév adataiból lehetett látni, hogy kiemelkedő éve lesz a cégnek. A Q4-es számok nem is okoztak csalódást, a bevétel 12, míg az EBITDA 17%-kal emelkedett éves alapon, ami lényegében megfelelt a vártnak. A nettó profit 55 százalékkal ugrott meg, és 14 százalékkal lett jobb az elemzői várakozásoknál.

A növekedés mögötti katalizátor nem változott az előző negyedévekben látottakhoz képest, elsősorban az infláció követő díjkorrekciónak köszönhetően a mobil adat (+22%) és a vezetékes szélessávú internet (+23%) értékesítéseknek volt köszönhető. Emellett szintén kétszámjegyű növekedést mutatott a TV bevétel is (+11%).

A közvetlen költségek csak minimálisan emelkedtek éves alapon, mivel a bázis időszakot egy egyszeri értékvesztés terhelte. A közvetett költségeknél viszont a személyi jellegű ráfordítások 30%-kal, az egyéb működési költségek 28%-kal lettek magasabbak. Ezek eredőjeként a működési költségek a bevétel növekedésénél lényegesen kisebb mértékben, 7,3 százalékkal emelkedtek.

A nettó pénzügyi eredmény is javult. A nettó kamatköltség csökkenése elsősorban a kisebb hitelállománynak és az alacsonyabb átlagos kamatlábaknak tulajdonítható. Az egyéb pénzügyi költségek kedvező változása a derivatívák valós értéken történő értékelésének éves szinten kedvezőbb elszámolását tükrözi, mely ellensúlyozta a 2024Q4 során tapasztalat forint gyengülésből fakadó árfolyamveszteséget.

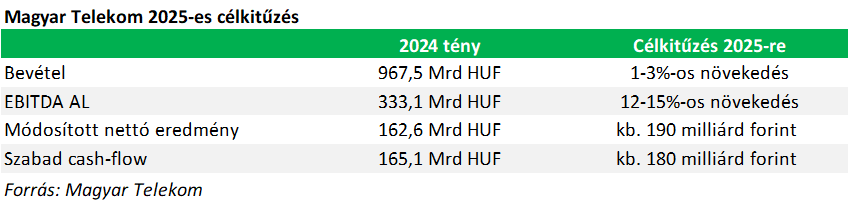

Bevétel soron már nem vár nagy növekedést a Telekom idén, ami nem meglepő az előző időszak kirobbanó számai után. Viszont a profit még mindig két számjegyű növekedést mutathat a távközlési pótadó megszűnése miatt.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!