Értékvesztések nehezítették a MOL teljesítményét

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

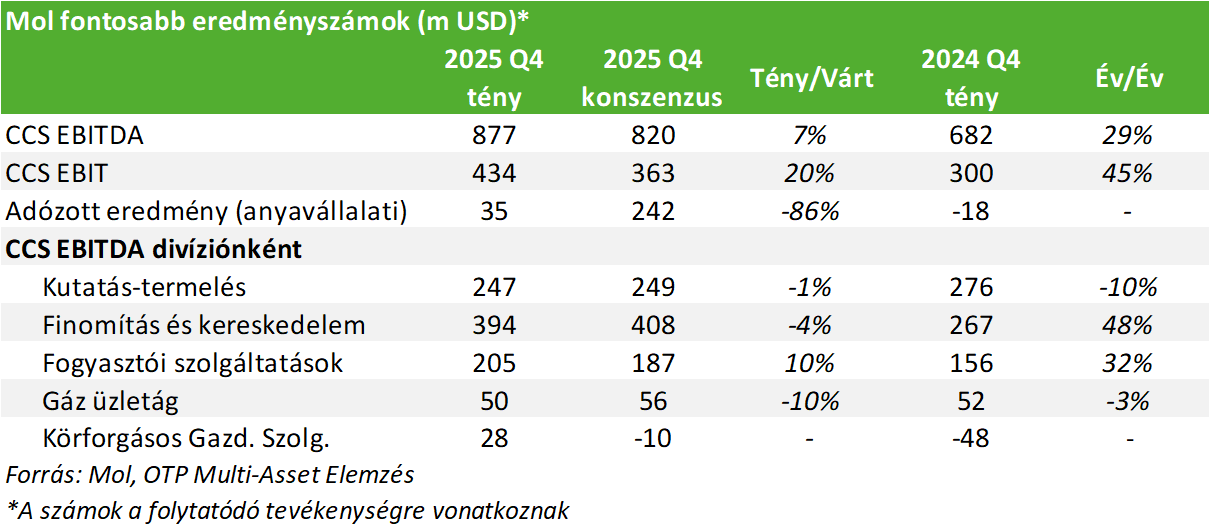

Összességében vegyesnek mondható negyedik negyedéves gyorsjelentést közölt a MOL a mai piacnyitás előtt. A fontosabb eredménysorok közül EBITDA és működési eredmény szintjén is erősen teljesített a társaság, ám az adózott eredmény már gyengébben alakult. Ez azonban két nagyobb értékvesztésnek köszönhető, amelyek közül az egyik az ACG olajmezővel kapcsolatos, míg a másik a fogyasztói szolgáltatások üzletág lengyel eszközeit érintette. Az egy részvényre jutó nyereség így a tavalyi év egészét tekintve 398 forint lett a 2024-es 496 forinttal szemben. Ha azonban az értékvesztésekkel kiigazítjuk a számokat, akkor már éves szinten hasonló lenne a teljesítmény. A 2025-ös célkitűzések tekintetében a társaság az EBITDA célt túlteljesítette, de az adózás előtti nyereség az előrejelzés alatt alakult. A társaság a Barátság-vezeték leállása kapcsán arra számít, hogy a Horvátország felől, alternatív úton érkező olaj feldolgozása március közepe környékén kezdődhet el, míg a köztes időszakban a stratégiai tartalékok elegendőek lesznek.

A fontosabb eredménysorok közül a tisztított (CCS) EBITDA 7%-kal lett magasabb a vártnál, éves alapon pedig 29%-os növekedés látható. A tisztított (CCS) EBIT 20%-kal múlta felül a várakozásokat és év/év alapon is 45%-os az emelkedés. A 35 millió dolláros adózott eredmény ugyanakkor jelentősen elmaradt a piaci konszenzus által becsült 242 millió dolláros profittól, bár a tavalyi negyedik negyedév 18 millió dolláros veszteségéhez képest jobb. A relatíve gyengébb eredmény elsősorban két nagyobb értékvesztési tételnek köszönhető, amelyek együttes értéke 246 millió dollár. Ezek közül az egyik az ACG olajmezőre (kutatás-termelés), a másik pedig a fogyasztói szolgáltatásokhoz tartozó lengyel eszközökhöz kapcsolódik. Az egy részvényre jutó nyereség így Q4-ben 0,05 dollár volt (17 forint) szemben a tavalyi -0,02 dollárral (-11 forint). A 2025-ös évben így a MOL 398 forintot ért el a tavalyi 496 forint után. Megjegyezzük ugyanakkor, hogy az utolsó negyedév mintegy 81 milliárd forintos értékvesztésével kiigazítva a 2025-ös EPS több mint 100 forinttal lenne magasabb (ezzel kalkulálva év/év alapon tehát hasonló eredmény adódna).

Az éves célkitűzések elérésének tekintetében vegyes kép látható: a 2025-ös EBITDA (tisztított) 3,37 milliárd dollár lett, ami meghaladja a korábban kitűzött 3 milliárd dolláros célt, ám az adózás előtti nyereség a menedzsment által várthoz képest alacsonyabb lett (1,33 milliárd dollár vs. 1,6 milliárd dollár; az értékvesztési tételek nélkül a célhoz közeli lenne). A menedzsment közzétette a 2026-os célszámokat is, az EBITDA idén 3 milliárd dollár, míg az adózás előtti nyereség 1,5 milliárd dollár körül alakulhat majd (ezek tehát hasonlóak a tavalyi célkitűzésekhez).

A MOL pénztermelése szintén erősnek mondható, 2025-ben az egyszerűsített szabad pénzáram meghaladta az 1,7 milliárd dollárt, amely éves szinten is magasabb.

A szerbiai NIS-felvásárlással kapcsolatban a társaság arra számít, hogy a vételi ügylet 2026 Q1 végéig zárulhat. A január vége óta olajat nem szállító Barátság-vezeték kapcsán azt nyilatkozta a társaság, hogy a Horvátország felől jövő Adria-vezetéken keresztül érkező olaj feldolgozása március közepe környékén kezdődhet el a hazai és szlovák finomítókban. A köztes időszakban pedig a stratégiai olajtartalékok elegendőek lesznek az ellátáshoz.

A downstream üzletág eredménye év/év alapon jelentősen, 48%-kal 394 millió dollárra nőtt, amely azonban így is 4%-kal elmaradt az elemzői várakozásoktól. Az éves szinten erős eredmény a magas finomítói árrésnek köszönhető, amely több mint ellensúlyozta az alacsonyabb volument, illetve a gyenge vegyipari teljesítményt. A feldolgozási volumen csökkenése a Dunai Finomítóban történt októberi tűzesetnek köszönhető (itt a javítási munkálatok 2026 Q3-ra fejeződhetnek be előreláthatólag). A 2026-os előrejelzés 10 millió tonna kőolaj feldolgozásával számol szemben a tavalyi 11,4 millió tonnával (ebben M&A aktivitás nincs benne, azaz a szerb akvizícióval nem számol még). A vegyipari szegmens EBITDA-ja továbbra is erősen mínuszos. Emellett érdemes megemlíteni, hogy a finomítói árrés januárban alacsonyabb volt az előző negyedévekhez képest.

A fogyasztói szolgáltatások szegmens Q4-es 205 millió dolláros EBITDA-ja verte az elemzői várakozásokat, illetve év/év alapon is 32%-kal magasabb. Az üzemanyag árrések összességében erősödtek, és a nem üzemanyag árrések is pozitívan járultak hozzá a teljesítményhez, illetve a forint erősödése is segített.

Az upstream szegmens Q4-es EBITDA-ja 10%-kal 247 millió dollárra csökkent év/év alapon, és nagyjából megfelelt az elemzői várakozásoknak. A realizált szénhidrogénár mérsékelten csökkent év/év alapon (57,9 USD/boe a 2024 Q4-es 65,4 USD/boe értékkel szemben). Itt mind a realizált kőolaj és gázár is alacsonyabb volt éves szinten. A kitermelési szint ugyanakkor erősen alakult az utolsó negyedévben, amely 99,4 ezer hordó volt naponta szemben a tavalyi 94,8 ezer hordóval, így ez részben ellensúlyozta az alacsonyabb árazást.

A gáz üzletág Q4-ben 50 millió dollár EBITDA-t ért el, amely 10%-kal elmaradt a várakozásoktól, de év/év alapon csak enyhén alacsonyabb (-3%). Itt a magasabb szállítás iránti keresletet ellensúlyozta az alacsonyabb szabályozott díjszint.

Az új hulladékgazdálkodást is magában foglaló körforgásos gazdasági szolgáltatások üzletág 28 millió dolláros EBITDA nyereséget ért el Q4-ben, amely jelentősen meghaladta a konszenzus által várt 10 millió dolláros veszteséget, illetve éves és negyedéves szinten is nagyságrendekkel kedvezőbben alakult. A kötelező visszaváltási rendszer (DRS) kiépítése nagyrészt befejeződött az év során, a visszaváltás már közel 5300 helyszínen elérhető. Az eredményt segítette a szezonalitás és a hatékonyságjavítás is.

A MOL értékeltségét tekintve a 2026-os elemzői EBITDA konszenzussal számolva 3,38-as EV/EBITDA adódik. Az elmúlt 12 hónap P/E-je 8,97-szeres, míg a 2026-os elemzői EPS várakozással számolva (Q4-es eredmények előtt) 6,72-szeres. A szektortársak 2026-os medián EV/EBITDA-ja 4,95-ös, míg a P/E 12,11-szeres, vagyis a MOL az elmúlt időszak árfolyam emelkedése ellenére is relatíve olcsónak mondható a versenytársakhoz képest.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!