Gyengébben alakult a MOL második negyedéve

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

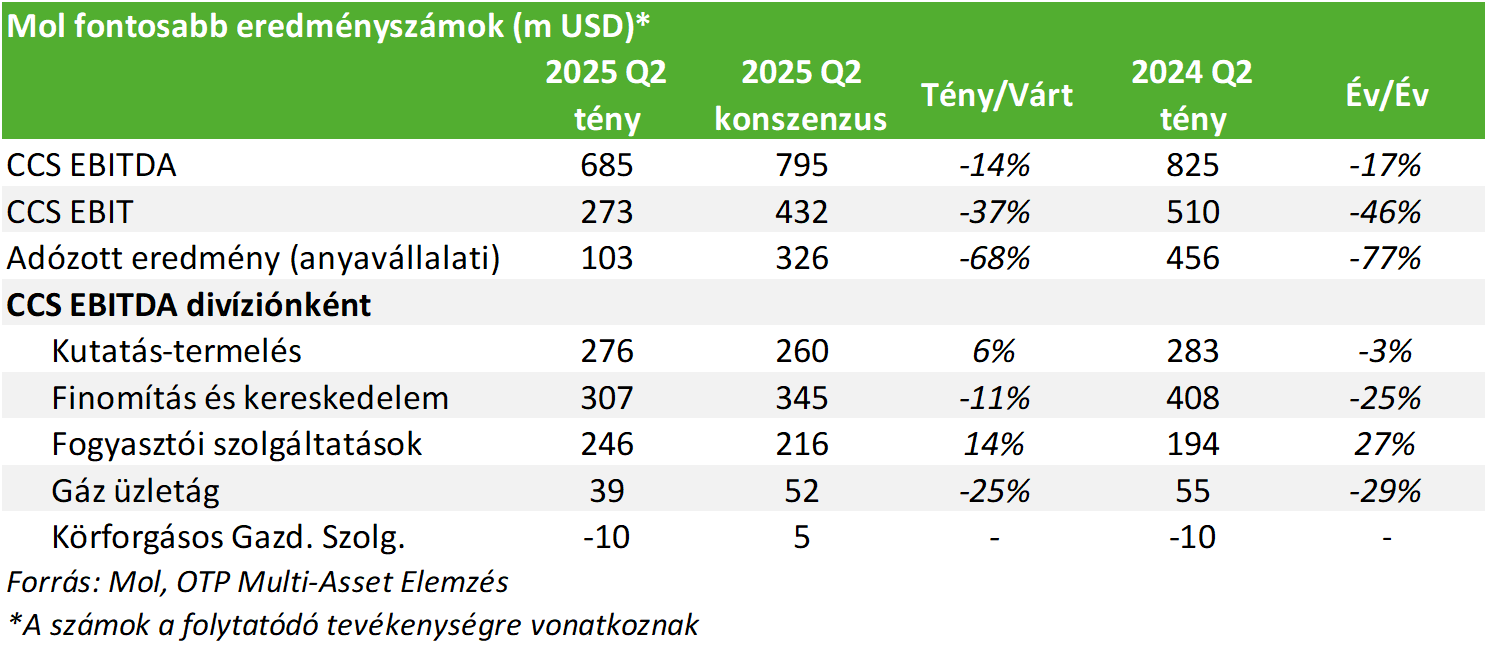

Összességében gyengébb második negyedéves gyorsjelentést közölt a Mol a mai piacnyitás előtt, gyakorlatilag minden fontosabb pénzügyi soron a piaci konszenzus alatti eredményt szállított a cég, illetve éves szinten is visszaesés látható. Az eredmény romlása részben a valamivel gyengébb üzleti környezetnek, részben pedig egy jelentős egyszeri tételnek köszönhető. Az egyes szegmensek szintjén vegyes teljesítmény látható, a fogyasztói szolgáltatások üzletág kifejezetten erős volt. Az egy részvényre jutó nyereség a második negyedévben 51 forint volt a tavalyi 224 forinttal szemben. A gyengébb eredmény ellenére a menedzsment az éves célkitűzéseken nem változtatott, bár a társaság megjegyezte, hogy ezek elérésének kockázata nőtt. A MOL pénzermelése továbbra is magasnak mondható.

A fontosabb eredménysorok közül a tisztított (CCS) EBITDA 14%-kal lett alacsonyabb a vártnál, éves alapon pedig 17%-os csökkenés látható. A tisztított (CCS) EBIT 37%-kal múlta alul a várakozásokat és év/év alapon is 46%-os a csökkenés. A 103 millió dolláros adózott eredmény pedig szignifikánsan elmaradt a piaci konszenzus által becsült 326 millió dolláros profittól. Az eredmény romlása részben a valamivel gyengébb üzleti környezetnek, részben pedig egyszeri tételnek köszönhető (BME stratégiai befektetés elszámolása). Az egy részvényre jutó nyereség így Q2-ben 0,14 dollár volt (51 forint) szemben a tavalyi 0,62 dollárral (224 forint). Az első félévben így a Mol 0,67 dollárt (255 forint) ért el a tavalyi 0,98 dollár (354 forint) után.

A társaság június 23-án írta alá az adásvételi megállapodást a Magyar Állammal a BME Fenntartó 100%-ának megvásárlásáról 50 milliárd forint (140 millió USD) ellenében, amely a következő 10 évben éves részletekben fizetendő. A vételár jelenértéke, 36 milliárd forint (kb. 100 millió dollár) azonban most került elszámolásra, amely így jelentősen csökkentette a csoportszintű tisztított EBITDA-t (Központi és egyéb szegmensen keresztül). Az egyszeri tétel nélkül a csoportszintű EBITDA nagyjából az elemzői várakozások körül alakult volna.

Az üzleti környezet ugyan szintén valamivel gyengébben alakul, de a menedzsment egyelőre nem változtatott az idei célkitűzéseken, a tisztított (CCS) EBITDA 3 milliárd dollár felett alakulhat, míg az adózás előtti nyereség 1,6 milliárd dollár körül. A társaság ismét megjegyezte, hogy a célok elérésének kockázatai megnőttek. Időarányosan azonban nem áll rosszul a Mol: az első félévben a tisztított (CCS) EBITDA 1,52 milliárd dollár volt, míg az adózás előtti nyereség 782 millió dollár.

A Mol pénztermelése szintén erős maradt, az első félévben az egyszerűsített szabad pénzáram meghaladta az 1 milliárd dollárt, amely éves szinten is magasabb.

A downstream üzletág eredménye év/év alapon 25%-kal 307 millió dollárra csökkent, amely 11%-kal alulmúlta az elemzői várakozásokat is. A finomítói árrés hiába emelkedett az év elejéhez képest, de éves összehasonlításban még így is alacsonyabban alakult. Kedvező előjel ugyanakkor, hogy júliusban az árrés tovább emelkedett. Ezzel párhuzamosan a feldolgozott mennyiség és saját értékesítés jelentősen nőtt éves szinten, de ez annak köszönhető, hogy a bázisidőszakban nagyobb karbantartások voltak. A vegyipari szegmens teljesítménye továbbra is erősen mínuszos, az üzleti környezet itt gyenge, és júliusban ismét lefelé vette az irányt az árazás.

A fogyasztói szolgáltatások szegmens Q2-es 246 millió dolláros EBITDA-ja magasan verte az elemzői várakozásokat, illetve év/év alapon is 27%-kal magasabb. A kedvező eredmény elsősorban a magasabb üzemanyag árrésnek és prémium aránynak köszönhető (az értékesített mennyiség 1%-kal nőtt). A nem üzemanyag-termékek szintén jól teljesítettek, a Fesh Corner-ek száma tovább nőtt (+7% év/év).

Az upstream szegmens Q2-es EBITDA-ja 3%-kal 276 millió dollárra csökkent év/év alapon, de 6%-kal meghaladja a konszenzus által várt számot. A realizált szénhidrogénár enyhén csökkent év/év alapon (62,4 USD/boe a 2024 Q2-es 63,3 USD/boe értékkel szemben). Itt a realizált gáz ár év/év alapon szignifikánsan magasabb volt, amit ugyanakkor több mint ellensúlyozott a kőolaj árának csökkenése. A kitermelési szint emelkedése (év/év) szintén segítette a szegmens teljesítményét.

A gáz üzletág Q2-ben 39 millió dollár EBITDA-t ért el, amely 25%-kal maradt el a várakozásoktól, míg év/év alapon 29%-kal csökkent az alacsonyabb tarifakörnyezetnek köszönhetően.

Az új hulladékgazdálkodást is magában foglaló körforgásos gazdasági szolgáltatások üzletág 10 millió dolláros EBITDA veszteséget ért el Q2-ben, amely jelentősen rosszabb a konszenzus által várt 5 millió dolláros nyereséghez képest. A gyengébb teljesítményt elsősorban a szezonálisan magasabb működési költségek eredményezték. A rendszer felfutása ugyanakkor folytatódott, naponta 8,7 millió italcsomagolást váltottak vissza (+34% negyedév/negyedév alapon).

A Mol értékeltségét tekintve a 2025-ös elemzői EBITDA konszenzussal számolva 3,14-es EV/EBITDA adódik. Az elmúlt 12 hónap P/E-je 7,5, míg a a 2025-ös elemzői EPS várakozással számolva (Q2-es eredmények előtt) 5,2-es érték adódik. A szektortársak 2025-ös medián EV/EBITDA-ja 4,35-ös, míg a P/E 10-szeres, így a Mol továbbra is relatíve olcsónak mondható a szektortársakhoz képest.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!