MOL: gyenge első negyedév, de kedvezőbb kilátások

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

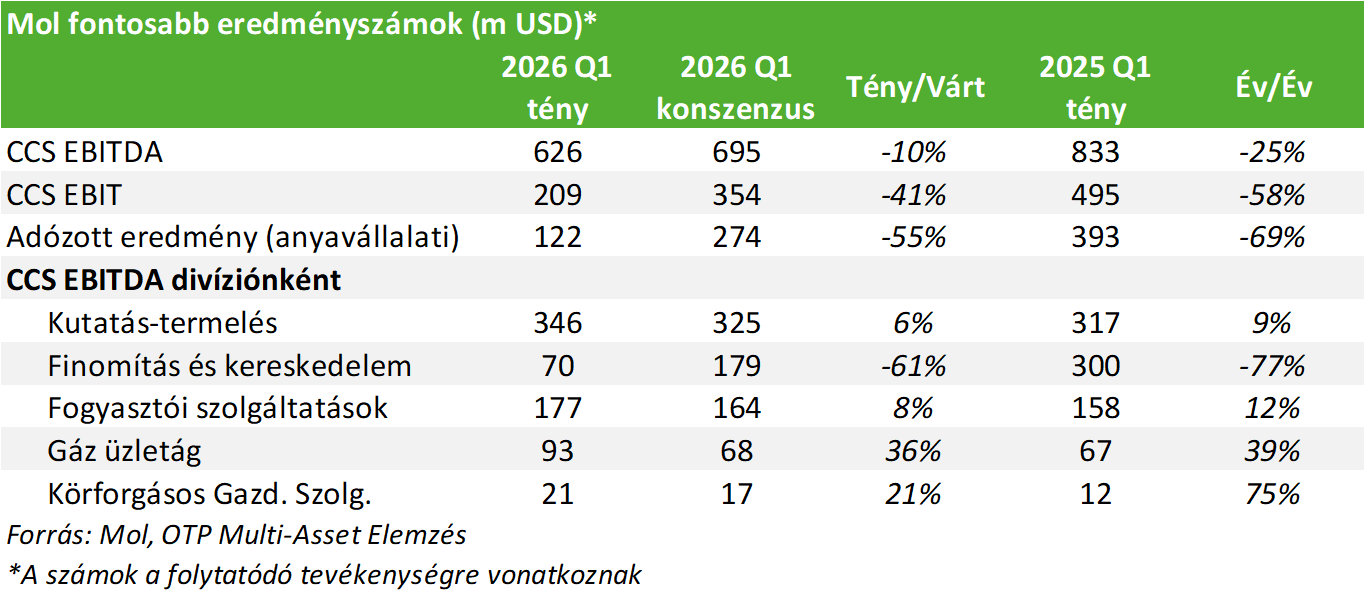

Összességében kifejezetten gyengének mondható első negyedéves gyorsjelentést közölt a MOL a mai piacnyitás előtt. A fontosabb eredménysorok közül EBITDA, működési és adózott eredmény szintjén is alulmúlta az elemzői várakozásokat a társaság. Ez azonban elsősorban a finomítás és kereskedelem üzletág rendkívül gyenge teljesítményének köszönhető, amelyben több átmenetinek tűnő tényező is szerepet játszott, beleértve a Dunai Finomító korábbi tűzesetét, az idén néhány hónapra leálló Barátság-vezetéket, illetve a nyomott vegyipari marzsokat. A kilátások ugyanakkor nem tűnnek rossznak, mivel az orosz olajszállítás április végén újraindult, a vegyipari marzsok a közel-keleti konfliktus hatására több mint háromszorozódtak, a finomítói árrés is emelkedik, illetve a finomító javítása is halad. Emellett az összes többi üzletág a vártnál jobban teljesített. A menedzsment a gyengébb eredmények ellenére megerősítette a korábban kitűzött 2026-os célokat is.

A fontosabb eredménysorok közül a tisztított (CCS) EBITDA 10%-kal lett alacsonyabb a vártnál, éves alapon pedig 25%-os csökkenés látható. A tisztított (CCS) EBIT 41%-kal múlta alul a várakozásokat és év/év alapon is 58%-os az esés. A 122 millió dolláros adózott eredmény szintén jelentősen elmaradt a piaci konszenzus által becsült 274 millió dolláros profittól, és a tavalyi első negyedévhez képest is közel 70%-kal gyengébb. A kedvezőtlennek mondható eredmény elsősorban a finomítás és kereskedelem üzletág gyengélkedésének köszönhető, illetve az első negyedév során még gyengülő forintnak. Előbbi esetében a rosszabb teljesítményhez több tényező is hozzájárult, többek között a Dunai Finomító tavalyi tűzesete, a Barátság-vezeték leállása, illetve az alacsony vegyipari árrések. Az egy részvényre jutó nyereség így Q1-ben 0,16 dollár volt (52 forint) szemben a tavalyi 0,53 dollárral (204 forint).

A gyengébb első negyedéves eredmény ellenére a 2026-ra kitűzött célokat a menedzsment továbbra is fenntartja. Ennek megfelelően az EBITDA idén 3 milliárd dollár, míg az adózás előtti nyereség 1,5 milliárd dollár körül alakulhat majd (ezek hasonlóak a tavalyi célkitűzésekhez). Azt is megjegyezzük, hogy a közgyűlés áprilisban támogatta a nagyjából 300 forintos osztalékfizetést is (180 forint alap és 120 forint rendkívüli), amely várhatóan a harmadik negyedévben kerül majd kifizetésre (kb. 7,2%-os osztalékhozam).

A downstream üzletág eredménye év/év alapon jelentősen, 77%-kal 70 millió dollárra csökkent, amely 61%-kal elmaradt az elemzői várakozásoktól is. Az éves szinten meglehetősen gyenge eredmény a már fentebb említett tényezőknek köszönhető. A feldolgozási volumen év/év alapon 34%-kal csökkent a Dunai Finomító tavaly októberi tűzesetének, illetve a Barátság-vezeték leállása miatt akadozó ellátásnak köszönhetően. Emellett a vegyipari szegmens teljesítménye továbbra is erősen mínuszos maradt (az árrés enyhén javult, de az értékesített mennyiség csökkent). A kedvezőtlen első negyedéves teljesítmény ellenére a kilátások azonban nem tűnnek rossznak: a kőolajszállítás április második felében már újraindult a Barátság-vezetéken, a finomítói árrések tovább emelkedtek, illetve a vegyipari árrés is jelentősen megugrott az elmúlt hetekben (a MOL prezentációja alapján 594 EUR / tonnára áprilisban a Q1-es 162 EUR / tonnáról, amely nyilván a közel-keleti események hatása). Hasonlóan, a Dunai Finomító tűzeset által érintett egységének javítása is halad, bár ennek elkészülése még több hónapot is igénybe vehet (Q3-ban várható).

A fogyasztói szolgáltatások szegmens Q1-es 177 millió dolláros EBITDA-ja mérsékelten verte az elemzői várakozásokat, illetve év/év alapon is 12%-kal magasabb. Itt az árszabályozásoknak köszönhetően az üzemanyag-fogyasztás növekedett (+7% év/év), míg az árrések csökkentek (nettó negatív hatás). A javuló eredményt azonban támogatta a nem üzemanyag-szegmens jó teljesítménye, illetve a dollár gyengülése.

Az upstream szegmens Q1-es EBITDA-ja 9%-kal 346 millió dollárra nőtt év/év alapon, és mérsékelten meghaladta az elemzői várakozásokat is. A realizált szénhidrogénár emelkedést mutat év/év alapon (75,4 USD/boe a 2025 Q1-es 69,9 USD/boe értékkel szemben). Itt a realizált kőolajár szignifikánsan magasabb, míg a gázár enyhén alacsonyabb volt éves szinten. A kitermelési szint pedig továbbra is erős maradt, bár negyedéves szinten visszaesést mutat (alacsonyabb iraki, magyar és azeri volumen).

A gáz üzletág Q1-ben 93 millió dollár EBITDA-t ért el, amely 36%-kal felülmúlta a várakozásokat, és év/év alapon is 39%-kal magasabb. A kedvező eredményt támogatta a regionális szállítások iránti növekvő kereslet, illetve a kedvező árfolyamhatás is.

Az új hulladékgazdálkodást is magában foglaló körforgásos gazdasági szolgáltatások üzletág 21 millió dolláros EBITDA nyereséget ért el Q1-ben, amely jelentősen meghaladta a konszenzus által várt 17 millió dollárt, illetve éves szinten is nagyságrendekkel kedvezőbben alakult. Az eredményt szezonális tényezők is segítették.

A MOL értékeltségét tekintve a 2026-os elemzői EBITDA konszenzussal számolva 3,74-es EV/EBITDA adódik. Az elmúlt 12 hónap P/E-je 16,8-szoros, míg a 2026-os elemzői EPS várakozással számolva (Q1-es eredmények előtt) 9,1-szeres. A szektortársak 2026-os medián EV/EBITDA-ja 4,16-szoros, míg a P/E 8,7-szeres, vagyis a MOL az elmúlt időszak jelentős árfolyam emelkedését követően már nem mondható relatíve olcsónak a versenytársakhoz képest.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!