Apple: 600 milliárd dolláros hazafutás

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A múlt héten bejelentett újabb befektetési tervekkel együtt már közel 600 milliárd dollárnyi beruházási kötelezettséget tett az Apple a következő négy évre az Egyesült Államokban. Ennek hatására az amerikai kormányzat vámmentességet biztosít a vállalat külföldön gyártott termékei számára, amit igen pozitívan fogadtak a befektetők. Azonban a beruházások finanszírozása és hosszabb távú megtérülése körül számos aggály merülhet fel.

Az Apple még február végén jelentette be történetének legnagyobb tőkebefektetési kötelezettségvállalását, melynek keretében mintegy 500 milliárd dollár értékben vállalt beruházásokat az Egyesült Államokban a következő négy évre. A tervezett befektetés elsősorban az innovációra, illetve a magas szakképzettséget igénylő gyártási folyamatokra fókuszálna. A tervek között szerepel a szakképzés támogatásán túl egy új Texas-i gyár és az AI beruházások felgyorsítása is, továbbá a program keretében összesen 20 ezer új munkahely teremtése.

Ezt követően augusztus 6-án a vállalat az eddigieken felül újabb 100 milliárd dollár értékű befektetést jelentett be, melyet szintén a következő négy év során terveznek végrehajtani. A lépésre azért lehetett szükség, hogy meggyőzzék Donald Trumpot, hogy a vállalat elkötelezett a gyártókapacitások USA-ba történő visszatelepítése mellett és így mentesüljön a kínai, valamint indiai vámok alól. A két távol-keleti ország kulcsfontosságú az Apple számára, mivel az Egyesült Államokban értékesített iPhone-ok több mint 95%-át ezekben az országokban szerelik össze, ahol az új vámok az egyik legmagasabbak.

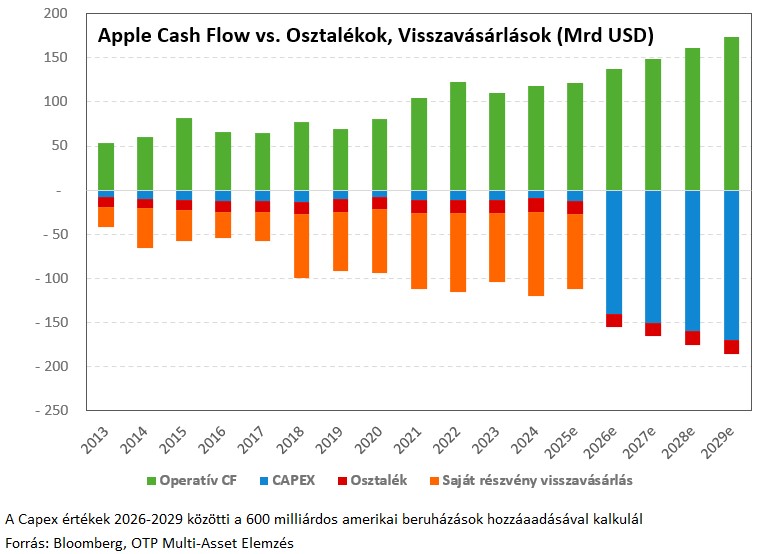

A múlt héten bejelentett befektetések elsősorban az iPhone alkatrész gyártás amerikai bővítésére koncentrálnak, melynek keretében például az okostelefonok és okosórák üvegborítása, illetve a Face ID azonosításhoz szükséges lézerek gyártása történne az USA-ban. Az összesen 600 milliárd dolláros beruházási vállalás első hallásra nehezen tűnik elképzelhetőnek, figyelembe véve, hogy jelenleg évente átlagosan 10 milliárd dollár körüli tőkekiadást (CAPEX) eszközöl mindössze. Így elképzelhető, hogy a beruházások egy részét nem ilyen időtávon fogják megvalósítani vagy nem úgy, ahogy gondolnánk, esetleg kivárnak velük még Trump mandátuma lejár három év múlva. Amennyiben mégis maradéktalanul megvalósítanák az ígért beruházásokat, úgy joggal merülhet fel a kérdés, miből tudják majd ezt finanszírozni. Mi három potenciális forgatókönyvet tudunk elképzelni.

A jelenlegi finanszírozási célok mellett

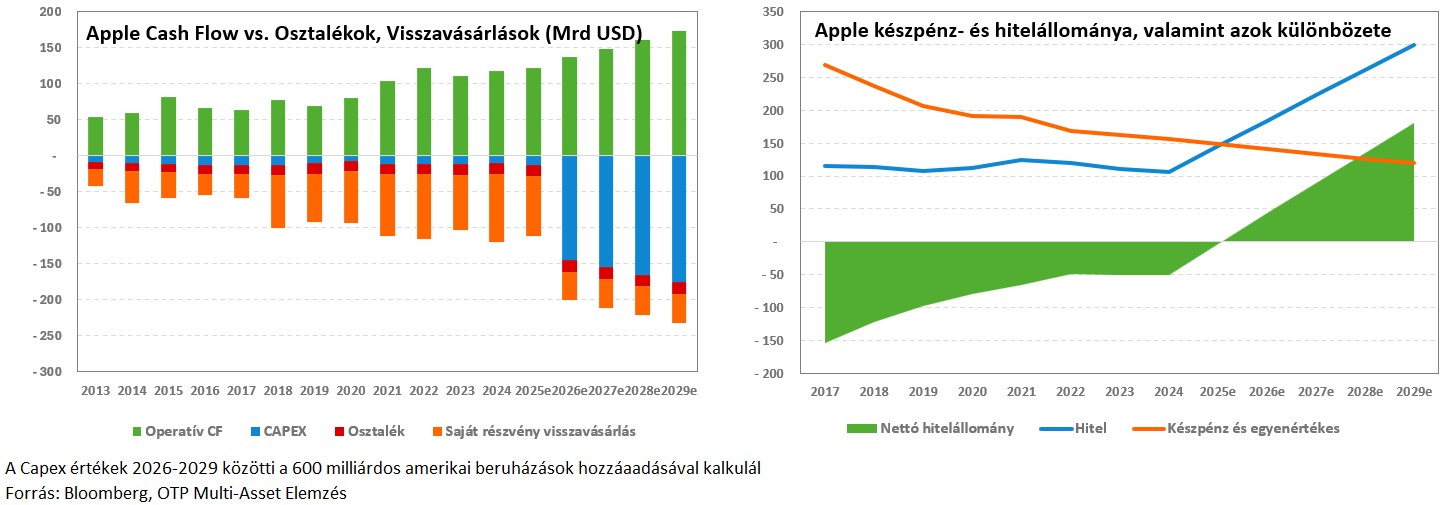

Az Apple a következő évekre azt a célt tűzte ki, hogy nettó készpénzsemleges legyen, vagyis a készpénzállomány mennyisége egyenlő legyen a hitelekével. A tavalyi pénzügyi év során a vállalat készpénz egyenlege még közel 50 milliárd dollárral haladta meg a hitelek összértékét, azonban ez a különbözet az utóbbi 10 évben folyamatosan csökken.

Ha a következő évek költekezésével párhuzamosan megvalósítja a nettó készpénz-semlegesség célját a vállalat, akkor a 600 milliárdnyi beruházásból 50 milliárd finanszírozása megvalósítható a jelenlegi készpénz többletből. A maradékot nagyjából fedezi a vállalat következő években várt operatív cash flow termelése. Azonban ez csak akkor megvalósítható, amennyiben a jelenlegi osztalék szint nem emelkedik és a részvény-visszavásárlásokat teljesen megszünteti a vállalat.

Egy ilyen intézkedés azonban érzékenyen érinthetné a részvényeseket tekintett arra, hogy az Apple a nagy technológiai vállalatok között a legmagasabb volumenben hajt végre részvény-visszavásárlásokat, ami ráadásul az egyik legfontosabb támasza a részvényárfolyamnak is, mivel folyamatos vételi keresletet biztosít. Összességében ezek miatt aligha elképzelhető ez a forgatókönyv, ami egyben azt is jelenti, hogy az Apple-nek fel kéne adni a nettó készpénz-semlegességi célját a jövőben.

Részvényesi kifizetések tartása esetén

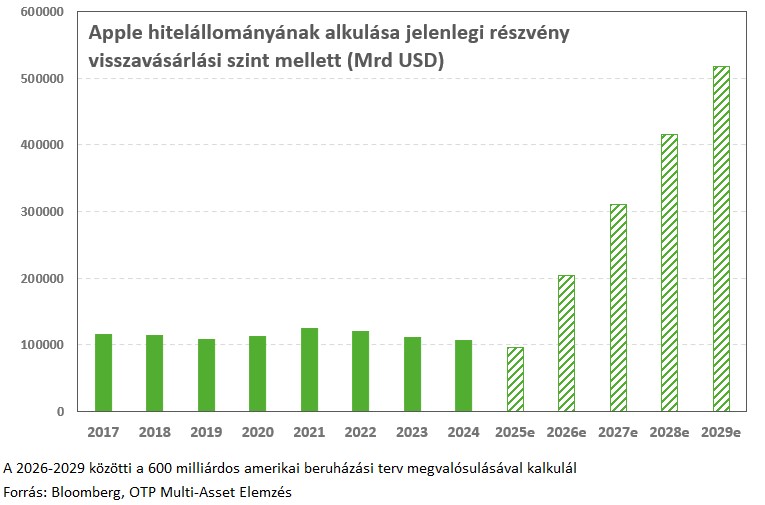

Abban az esetben, ha az Apple szeretné fenntartani legalább az utóbbi öt évben látott részvény-visszavásárlási szintet és így valósítaná meg a tervezett beruházásokat, továbbá még az osztalékok is az utóbbi évek átlagos növekedési ütemével bővülnének, úgy az operatív cash flow, és a jelenlegi készpénz többlet is kevés lenne a finanszírozáshoz. Ez számításaink szerint azzal járna, hogy a jelenlegi 100 milliárd dollár körüli hitelállománya a cégnek 2029-re meghaladná az 500 milliárd dollárt.

Ezen felül a vállalatnak több 10 milliárd dollárnyi kötvénye jár le 2028-ig, amit várhatóan refinanszírozni kéne. Összességében egy ilyen szintű eladósodás akár negatívan is hathat az Apple egyébként igen jó Aaa/AA+ adósbesorolására, bár ez közel sem egyértelmű mivel a több mint 3400 milliárdos piaci kapitalizáció mellett még az 500 milliárdos adósság sem tűnik óriásinak. Továbbá egy ilyen forgatókönyv esetén a net debt/EBITDA érték az évtized végére még mindig csak 2,2-ig emelkedne, ami egészségesnek mondható, igaz a technológia szektoron belül azért inkább magas értéknek számítana. Egy esetleges leminősítés a kockázati prémiumok tágulásával járhatna, ami adott esetben megdrágíthatná az amerikai beruházások hitelfinanszírozását, és így rontaná a megtérülési lehetőségeket, azonban ezt a forgatókönyvet fenntartásokkal kell kezelni.

A köztes megoldás

Végül elképzelhető, hogy az Apple egy köztes utat választana, ami részben hitelből történő finanszírozással, részben az operatív cash-flow termelésből biztosítaná a befektetéshez szükséges tőkét. Ezen belül természetesen számos forgatókönyv elképzelhető, azonban összességében elmondható, hogy a vállalatnak ebben az esetben fel kéne adni a nettó készpénzsemlegességi célját, valamint csökkenteni kéne a részvény-visszavásárlások ütemét.

Amennyiben nagyjából felére csökkenne a cég saját részvény-visszavásárlása, úgy is közel 200 milliárd dolláros adósságállomány növekedésre lenne szükség a beruházások megvalósításához, bár ez abszolút kezelhetőnek tűnik a 3400 milliárd dollár feletti piaci kapitalizációhoz képest (10% alatti hitel/saját tőke arányt eredményezne). Így még mindig egészséges tőkeszerkezettel rendelkezne a vállalat és valószínűleg nem lenne érdemi kockázata egy hitelminősítő általi leminősítésnek.

Egyes forgatókönyvek esetén a saját részvény-visszavásárlások mennyisége csökkenne vagy teljesen eltűnne. Ez alól kizárólag a teljesen hitelből finanszírozott beruházási szcenárió jelent kivételt, amely esetében nem lehet kizárni cég tőkeköltségeinek emelkedését, amennyiben a hitel oldalon megnőnének a kockázati spread-ek. Egy ilyen szélsőséges forgatókönyv esetén az Apple tőkeszerkezetében a hitelek aránya meghaladná az átlagos adósságarányt, amit jelenleg a software vagy az elektronikus eszközök iparágában látunk. Továbbá a nagy tech cégek értékeihez képest is kiugró lenne egy ilyen hitelarány. Kivéve, ha közben a tech óriások szintén eladósodnak, ami figyelembe véve az elképesztő adatközpont beruházási terveiket, egyáltalán nem elképzelhetetlen, ebben az esetben az Apple csupán követné a trendet.

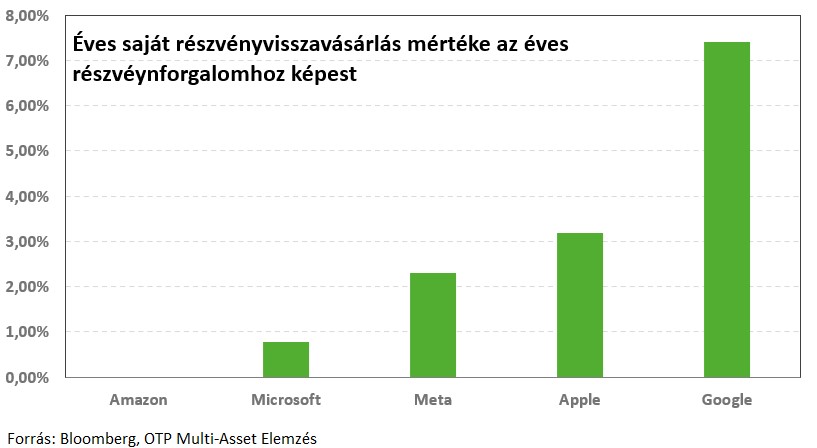

Ami a saját részvény-visszavásárlásokat illeti, az Apple a nagy technológia cégek közül az, aki a legnagyobb összeget szánja erre, illetve a piaci kapitalizáció arányosan is élen jár ebben. A visszavásárlás értéke az éves részvényforgalom több mint 3%-át teszi ki, ami a Google mögött a második legmagasabb érték. Elmondható tehát, hogy az Apple stratégiájában kiemelkedő szerepe van a saját részvény-visszavásárlásoknak, amely az egyik fő hajtóerő volt az árfolyam-emelkedés mögött az utóbbi években. Ennek kiesése vagy csökkenése így komoly érvágásnak bizonyulhat, azonban nem feltétlenül kell, hogy így legyen. Ez attól függ, hogy az új beruházások milyen hozamot tudnak generálni, amennyiben meghaladják a tőkeköltséget (vagy hasonló kockázatú projektektől elvárt hozam szintet), úgy az eredmény visszaforgatása támogatja a részvényesi értékteremtést.

Felmerülnek viszont olyan kérdések is, hogy az iPhone alkatrészek gyártása, ami jó eséllyel magasabb költségekkel jár az Egyesült Államokban, mint Ázsiában, nem helyezi-e nyomás alá az árréseket és így nem eredményez-e alacsonyabb hozamot. Ha ez bekövetkezne, akkor érdemes inkább szétosztani a profitot a tulajdonosok között osztalék vagy saját részvény-visszavásárlás formájában, ezzel támogatva a részvényárat. Amennyiben a beruházások során magasabb hozampotenciállal kecsegtető projektekbe is invesztálnak erőforrásokat, mint az AI vagy a K+F, úgy tulajdonosi szempontból is előnyös lenne program.

A 600 milliárdos amerikai beruházási terv fogadtatása mindenesetre rövidtávon pozitív volt, az Apple papírjai néhány nap leforgása alatt 10-15%-ot emelkedtek a vámok elkerülésének és a rövidtávú bizonytalanságok csökkenésének köszönhetően. Azonban a program tartogat kérdőjeleket a hosszabb távú részvényesi értékteremtés tekintetében.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!