Micron: ciklikusból strukturális növekedési sztori?

Tetszett a cikk? Ezek is érdekelhetik

Mit hoztak az elmúlt napok a piacokon?

Eseményekben gazdag hetet zártunk most is a tőzsdéken. A Google és a Tesla nem kápráztatta el a részvényeseit legutóbbi jelentéseikkel, amelyek a szélesebb piacra is negatív hatással voltak. A Südzucker felkerül Kedvelt részvényeink közé is, míg a PannErgy-re vonatkozó célárunkat megemeltük.

GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Idehaza a második negyedéves GDP első becslésére lesz érdemes figyelni. Az eurózónából és az USA-ból is érkeznek a Q2-es GDP adatok. Szerdán a FED, pénteken a japán jegybank dönt a kamatokról. Az eurózónából a júliusi fogyasztóiár-indexet, az USA-ból a júniusi core PCE mutatót várjuk.

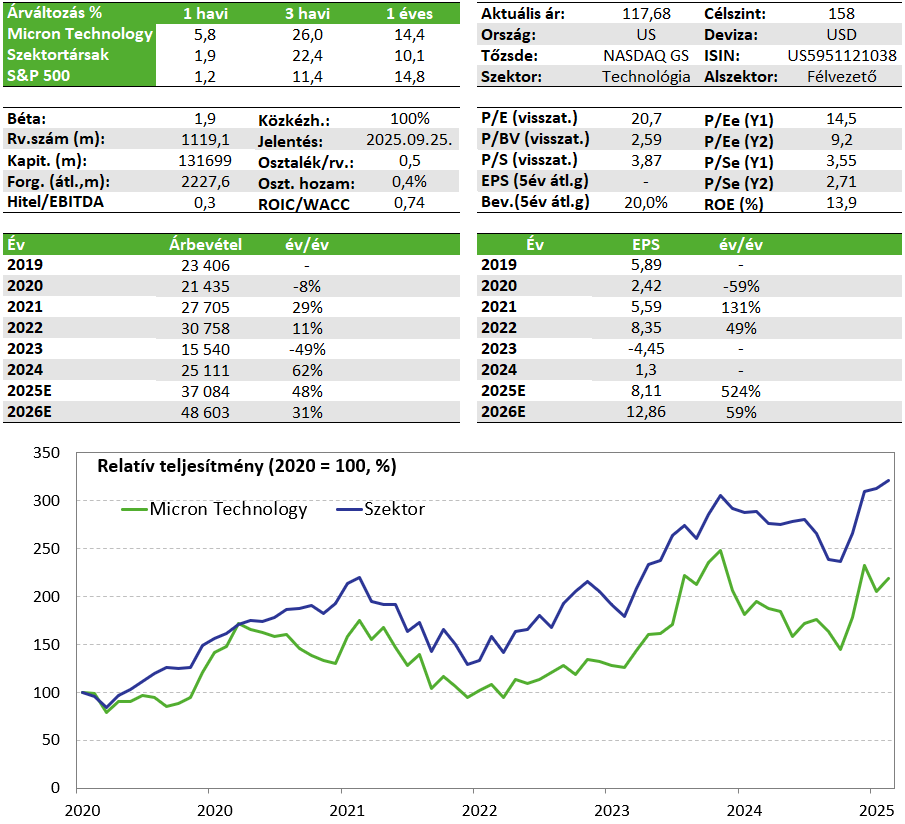

Az AI körüli felhajtás továbbra is óriási, a jelenlegi legnagyobb piaci sztorinak számos haszonélvezője van, akik az infrastruktúra kiépítésén keresztül már ma is komoly profitot képesek eltenni. Az egyik ilyen szereplő a kevésbé ismert Micron Technology, amely a nagy sávszélességű memóriachipjeinek köszönhetően kulcsfontosságú eleme lett az AI beszállítói láncnak. A vállalat termékei iránti erős kereslet segíti a társaság árazási erejét, így javítva az árréseket, illetve dinamikus növekedési kilátásokat biztosít, miközben a Micron értékeltsége továbbra is inkább nyomottnak mondható mind az iparágon belül, mind a szélesebb körű piachoz képest. Mindezeket figyelembe véve a Micron Technology részvényeit felvesszük Kedvelt Részvényeink listánkra is, mivel még látunk teret további árfolyam emelkedésre.

Bemutatás

A Micron Technology piacvezető az innovatív memória- és tárolási megoldások terén. A vállalat a memória chipek tervezésével, gyártásával és összeszerelésével is foglalkozik. Két fő tevékenységi területe a gépi számításokhoz szükséges ideiglenes memória (DRAM), amely a bevételek 75%-át adja, illetve a tartós tárhelyek (NAND), ami a bevételek 25%-át teszi ki.

Földrajzilag diverzifikált a gyártás tekintetében, az Egyesült Államokban, Tajvanon, Szingapúrban, Japánban, Malajziában, Indiában, valamint Kínában is rendelkezik gyártósorral. Ezen felül vállalást tett az amerikai gyártó kapacitások bővítésére 200 milliárd dollár értékben (ebből 50 milliárd K+F, 150 milliárd gyártás), melynek következtében az amerikai adminisztráció vámmentességet biztosít a vállalat külföldön gyártott, USA-ban értékesített termékeire.

Az árbevétel 55%-a az Egyesült Államokból származik, őt követi Tajvan 20%-kal illetve Kína 10%-kal, míg Európa és Japán 5-5%-át adja az értékesítési számoknak. A Micron többek közt adatközpontokban, PC-kben, okostelefonokban és autókban használt memóriatermékeket és -megoldásokat kínál. Ügyfelei jellemzően a vállalati szegmensből jönnek (például Apple, Dell, Lenovo, Nvidia, AMD). Továbbá a 10 legnagyobb ügyfél mindössze a bevételek 50%-át adja, ami nem tekinthető különösebben koncentrált ügyfélbázisnak.

Befektetési sztori

Az AI infrastruktúra-építési hullám a Micron számára is kedvező strukturális hátszelet biztosíthat. A társaság közvetett, de egyre fontosabb beszállítója az AI ökoszisztémának, hiszen nagy sávszélességű memóriachipeket (HBM) szállít többek közt az Nvidia és az AMD csúcskategóriás szerverplatformjaihoz. Ezek a termékek a vállalat elsődleges növekedési katalizátorainak tekinthetők.

Azonban a növekedésen túl stratégia jelentőségű, hogy az AI-hoz kapcsolódó árbevétel súlya fokozatosan emelkedik, ami mérsékelheti a memóriachip-iparágra jellemző ciklikusságot a vállalat alapvető fundamentumaiban, mint például az árbevétel vagy a bruttó árrés. Ez a mix-javulás és az ennek következtében végbemenő potenciális volatilitás csökkenés a főbb eredménysorokon hosszabb távon értékeltségi prémiumot indokolhat a részvény számára.

Ezen felül a Micron adatközpont- és felhőinfrastruktúra-tárolási megoldások területén is aktív szereplő, ami további részesedést jelent számára az AI sztoriból. Emellett a vállalat hosszabb távon számos, nagy számítási kapacitást vagy kiemelkedő adattárolási igényt támasztó szegmens bővüléséből profitálhat. Ide sorolható többek között az önvezető járművek, az 5G okostelefonok, a robotika, valamint a jövőben akár a kvantum-számítástechnika is – lényegében minden olyan diszruptív technológia, amely nagymértékben támaszkodik memória-intenzív infrastruktúrára. A vállalat már ma is jelen van ezen piacok egy részén: szállít memóriamegoldásokat autóipari alkalmazásokba és 5G-s eszközökbe, valamint nemrégiben bemutatta az iparágban úttörőnek számító, űrtechnológia felhasználásra is alkalmas új memória termékét.

A Micron Technology nagy hangsúlyt fektet a folyamatos innovációra, amely lehetővé teszi a technológiai szempontból vezető pozíciójának megőrzését a memóriaiparban, ami versenyelőnyt biztosít számára. A rendkívül koncentrált DRAM-piacon az Egyesült Államokban gyakorlatilag a Micron az egyetlen meghatározó szereplő, míg a fő versenytársak Dél-Koreában működnek (SK Hynix, Samsung). Ez a földrajzi pozícionáltság előnyt jelenthet a vállalat számára, mivel a koreai gyártók érzékenyebben reagálhatnak a jelenlegi vám- és kereskedelmi bizonytalanságokra.

Mindezeket figyelembe véve a Micron Technology részvényeit felvesszük Kedvelt Részvényeink listánkra is.

Értékeltség és eladósodottság

A vállalat operatív árrése 30% körül alakul, míg az EBITDA-marzs 50%-os szint környékén található, mindkét érték iparági szinten az élmezőnybe tartozik. Továbbá a növekedés tekintetében is az egyik legjobb memóriachip-gyártó, a következő pénzügyi évre prognosztizált 30% feletti bevételnövekedéssel és közel 60%-os EPS bővüléssel. Ennek ellenére sem a versenytársakhoz képest sem historikus önmagához képest nem kereskedik prémiumon a papírt, sőt inkább nyomott értékeltségeket láthatunk (2026-os P/E 9, míg az EV/S 2,7). Mutatószám alapon a 158 dolláros árfolyamszint is fairnek tűnik. A társaság hitelállománya nem jelentős, mindössze 0,27-es nettó adósság / EBITDA szorzóval rendelkezik, ami hasonló a versenytársakéhoz.

Kockázatok

A Micron esetében az elsőszámú kockázatot a volatilis fundamentumok jelentik. Mind a bevétel mind a bruttó árrés tekintetében erős ciklikusság figyelhető meg a vállalat esetében, ami megmutatkozik az árazási szintekben is (komoly diszkont a szélesebb körű piachoz képest is). Amennyiben az AI-hoz kapcsolódó értékesítések részesedésének növekedése a bevételi mixen belül nem tudja csökkenteni ezt az ingadozást a főbb eredménysorokon, úgy az értékeltség tartósan nyomás alatt lehet és csökkentheti a részvény növekedési potenciálját. Ezen felül a 200 milliárd dolláros beruházási vállalásuk az USA-ban igencsak magas érték figyelembe véve, hogy a vállalat piaci kapitalizációja mindössze 130 milliárd dollár. Bár tervek megvalósításának nincs határideje, így nehéz megmondani mekkora hatása lehet ez a következő évekre, ennek ellenére várhatóan robusztus finanszírozási igénye lesz, amelynek kielégítése kapcsán még vannak kérdőjelek, hogy miként érinthetik a részvényesi értékteremtést.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!