A Micron brutálisan erős jelentése új lökést adhat az AI-sztorinak

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

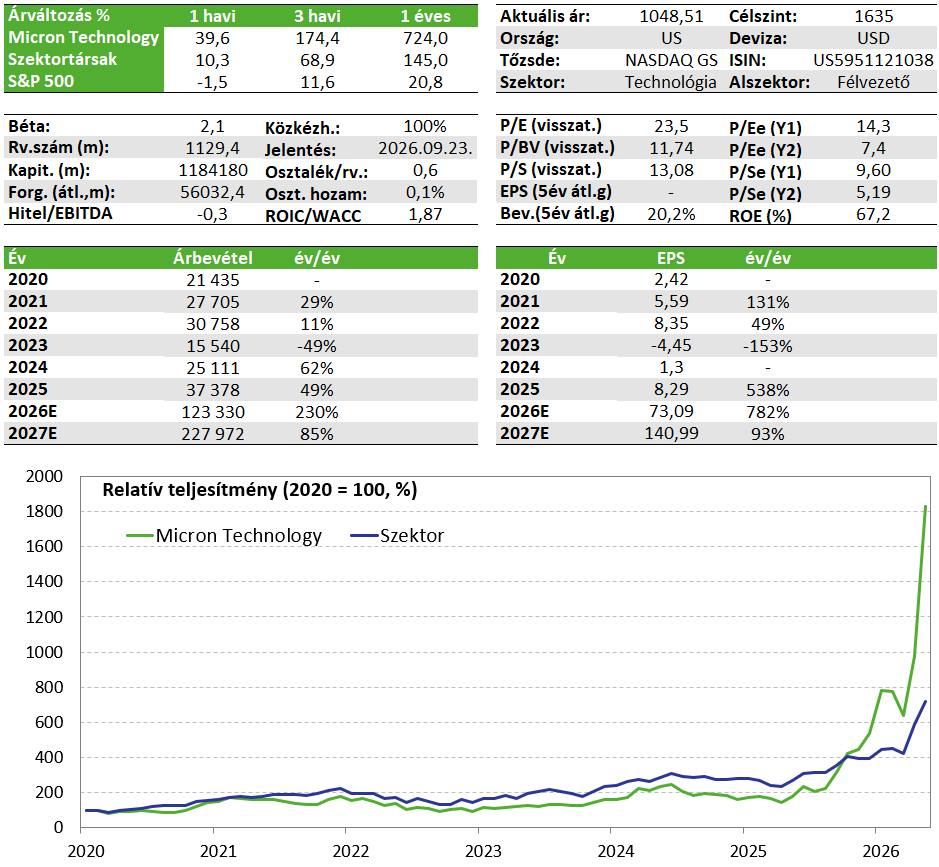

Történelmi léptékben is kiemelkedő számokat produkált a legnagyobb amerikai memóriachip-gyártó, a Micron Technology. A vállalat minden tekintetben masszívan a várakozások feletti eredményről számolt be, amit megfejelt egy szintén robosztus pozitív meglepetéssel az előrejelzések tekintetében. Továbbá 16, új hosszú távú stratégiai megállapodást jelentett be, amelyek a gyártókapacitások jelentős részét évekre előre lekötik. Ezek jelentősen javítják a hosszabb távú bevételi láthatóságot, ami a legnagyobb kockázat volt a korábban hagyományosan erősen ciklikus memória-piaci szereplőknél. A Kedvelt Részvényeink listánkon is szereplő részvény fundamentális kilátásait továbbra is erősnek ítéljük meg, így az eddigi 550 dolláros fair érték becslésünket 1635 dollárra emeljük.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Micron papírját.

Negyedéves gyorsjelentés

A Micron részvényei idén a legjobban teljesítő papírok között voltak az amerikai tőzsdén közel 270%-os emelkedésükkel, amelynek a memóriachipek piacán tapasztalható kínálati szűkösség és a kereslet dinamikus bővülése nyomán kialakuló jelentős áremelkedés szolgált alapjául. A gyorsjelentés kapcsán a befektetői fókusz elsősorban arra irányult, hogy a memóriaiparban megfigyelt kedvező trendek mennyire bizonyulnak fenntarthatónak.

Kiemelt figyelem övezte az iparági szereplők árazási erejének alakulását – amelyet leginkább a bruttó árrések trendje tükröz –, továbbá azt, hogy a jelenlegi ciklus milyen időtávon maradhat fenn, illetve mennyiben tekinthetők tartósnak a jelenlegi, historikusan kiemelkedő bevételi és jövedelmezőségi szintek. A Micron gyorsjelentése minden kulcsterületen pozitív visszaigazolást adott ezekre a kérdésekre, ami a piaci reakcióban is egyértelműen megmutatkozott, a részvény árfolyama zárás után mintegy 17%-kal emelkedett.

A chipgyártó árbevétele a lezárt negyedévben megközelítette a 41,5 milliárd dollárt (+346% év/év) jelentősen meghaladva az egyébként felfokozott, 35,7 milliárd dolláros várakozásokat. A növekedés két fő mozgatórugója az adatközpontokba szükséges nagysávszélességű memóriachipek (HBM) iránti kereslet növekedés, illetve a hagyományosabb memóriatermékeknél kialakult hiányból fakadó extrém áremelkedés volt. A vállalat bruttó árrése tovább tudott emelkedni az abszolút történelmi csúcsokról, és elérte a 84,9%-ot (vs 81,9%-os elemzői becslések), ami brutálisan erős keresleti piacra utal. Ráadásul a vállalat menedzsmentje arra számít, hogy ez a következő negyedévben tovább nő és elérheti 86%-ot.

Emellett a Micron már több mint 1000 milliárdos piaci kapitalizáció mellett is képes 1000% fölötti profitdinamikával előrukkolni, ami történelmi szinten is egyedülálló. A 25,1 dolláros egy részvényre jutó eredmény (+1215% év/év) jócskán meghaladja a 20,5 dolláros EPS-várakozásokat. Ráadásul a menedzsment előrejelzése alapján a közeljövőben sem látszik változás a trendekben, a bevétel 50 milliárd dollárra rúghat a folyó negyedévben (vs 43,2 milliárdos várakozás), míg az EPS 31 dollárra emelkedhet (vs 25,3 dolláros várakozás).

Ezen túlmenően a vállalat 16 ügyféllel kötött, összesen több mint 100 milliárd dollár értékű, átlagosan hároméves futamidejű stratégiai megállapodásokat. Az ilyen típusú hosszabb távú szerződések lehetővé tehetik a memóriachip-iparágra hagyományosan jellemző, erőteljes ciklikusság mérséklését, ami kiegyensúlyozottabb bevétel-, eredmény- és cash flow pályát eredményezhet a következő években. A fundamentumok ingadozásának csökkenése a jobb bevételi láthatósággal kiegészülve érdemben csökkenti a kockázatokat és a ciklikus papírból egyre inkább strukturális sztorivá pozicionálja át a részvényt, – összhangban a befektetési tézisünkkel.

Mióta 10 hónappal ezelőtt feltettük a Micron Technology-t a Kedvelt Részvényeink listánkra több mint 10-szeresére emelkedett az árfolyam, azonban a kedvező iparági trendek és erős növekedési kép miatt továbbra is fenntartjuk a listán a vállalat papírjait és a célárat 1635 dollárra emeljük a korábbi 550 dollárról.

Értékeltség

Ehhez képest a vállalat részvényei mindössze 7,8-as 12-havi előretekintő P/E szorzón forognak, ami alacsonyabb az iparágban jellemző ciklusvégi, 9–12 közötti értékeltségi sávnál. Mindez különösen annak fényében tűnik kedvezőnek, hogy az AI-vezérelt beruházások és a memóriachip-megrendelések inkább egy tartósabb strukturális keresleti trendet jeleznek. Bár a jelenlegi bevételi és profitdinamika – 2026-ra előretekintve 230%-os árbevétel és 730%-os eredménynövekedés – hosszabb távon aligha tartható fenn, még a mérsékeltebb növekedési pályát feltételezve is attraktívnak ítéljük meg a vállalat értékeltségét, mind a versenytársakhoz, mind a historikus átlagokhoz viszonyítva. Ennek megfelelően továbbra is látunk potenciált a részvényben, így fenntartjuk a papírokat a Kedvelt Részvények listánkon, és a korábbi 550 dolláros célárunkat 1635 dollárra emeljük.

Befektetési sztori

- Az AI infrastruktúra-építési hullám a Micron számára is kedvező strukturális hátszelet biztosíthat. A társaság közvetett, de egyre fontosabb beszállítója az AI ökoszisztémának, hiszen nagy sávszélességű memóriachipeket (HBM) szállít többek közt az Nvidia és az AMD csúcskategóriás szerverplatformjaihoz. Ezek a termékek a vállalat elsődleges növekedési katalizátorainak tekinthetők, azonban az egyszerűbb PC és okostelefonokba szükséges memóriachipek kínálati hiány következtében fellépő áremelkedése is támogathatja a növekedést a 2026-os év során.

- A növekedésen túl, stratégiai jelentőségű, hogy az AI-hoz kapcsolódó árbevétel súlya fokozatosan emelkedik, ami mérsékelheti a memóriachip-iparágra jellemző ciklikusságot a vállalat alapvető fundamentumaiban, mint például az árbevétel vagy a bruttó árrés. Ez a mix-javulás és az ennek következtében végbemenő potenciális volatilitás csökkenés a főbb eredménysorokon hosszabb távon értékeltségi prémiumot indokolhat a részvény számára.

- Ezen felül a Micron adatközpont- és felhőinfrastruktúra-tárolási megoldások területén is aktív szereplő, ami további részesedést jelent számára az AI sztoriból. Emellett a vállalat hosszabb távon számos, nagy számítási kapacitást vagy kiemelkedő adattárolási igényt támasztó szegmens bővüléséből profitálhat. Ide sorolható többek között az önvezető járművek, az 5G okostelefonok, a robotika, valamint a jövőben akár a kvantum-számítástechnika is – lényegében minden olyan diszruptív technológia, amely nagymértékben támaszkodik memória-intenzív infrastruktúrára. A vállalat már ma is jelen van ezen piacok egy részén: szállít memóriamegoldásokat autóipari alkalmazásokba és 5G-s eszközökbe, valamint nemrégiben bemutatta az iparágban úttörőnek számító, űrtechnológia felhasználásra is alkalmas új memória termékét.

- A Micron Technology nagy hangsúlyt fektet a folyamatos innovációra, amely lehetővé teszi a technológiai szempontból vezető pozíciójának megőrzését a memóriaiparban, ami versenyelőnyt biztosít számára. A rendkívül koncentrált DRAM-piacon az Egyesült Államokban gyakorlatilag a Micron az egyetlen meghatározó szereplő, míg a fő versenytársak Dél-Koreában működnek (SK Hynix, Samsung). Ez a földrajzi pozícionáltság előnyt jelenthet a vállalat számára, mivel a koreai gyártók érzékenyebben reagálhatnak a jelenlegi vám- és kereskedelmi bizonytalanságokra.

Kockázatok

A Micron esetében az elsőszámú kockázatot a volatilis fundamentumok jelentik. Mind a bevétel, mind a bruttó árrés tekintetében erős ciklikusság figyelhető meg a vállalat esetében, ami megmutatkozik az árazási szintekben is (komoly diszkont a szélesebb körű piachoz képest is). Amennyiben a jelenlegi kedvező kereslet-kínálati viszonyok az egyensúly irányába mozdulnának el, az érdemben rontaná a vállalat profitabilitását és nyomás alá helyezné a részvényeket.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!