Meta: ennél több kell, ha ilyen ütemben költik a pénzt

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

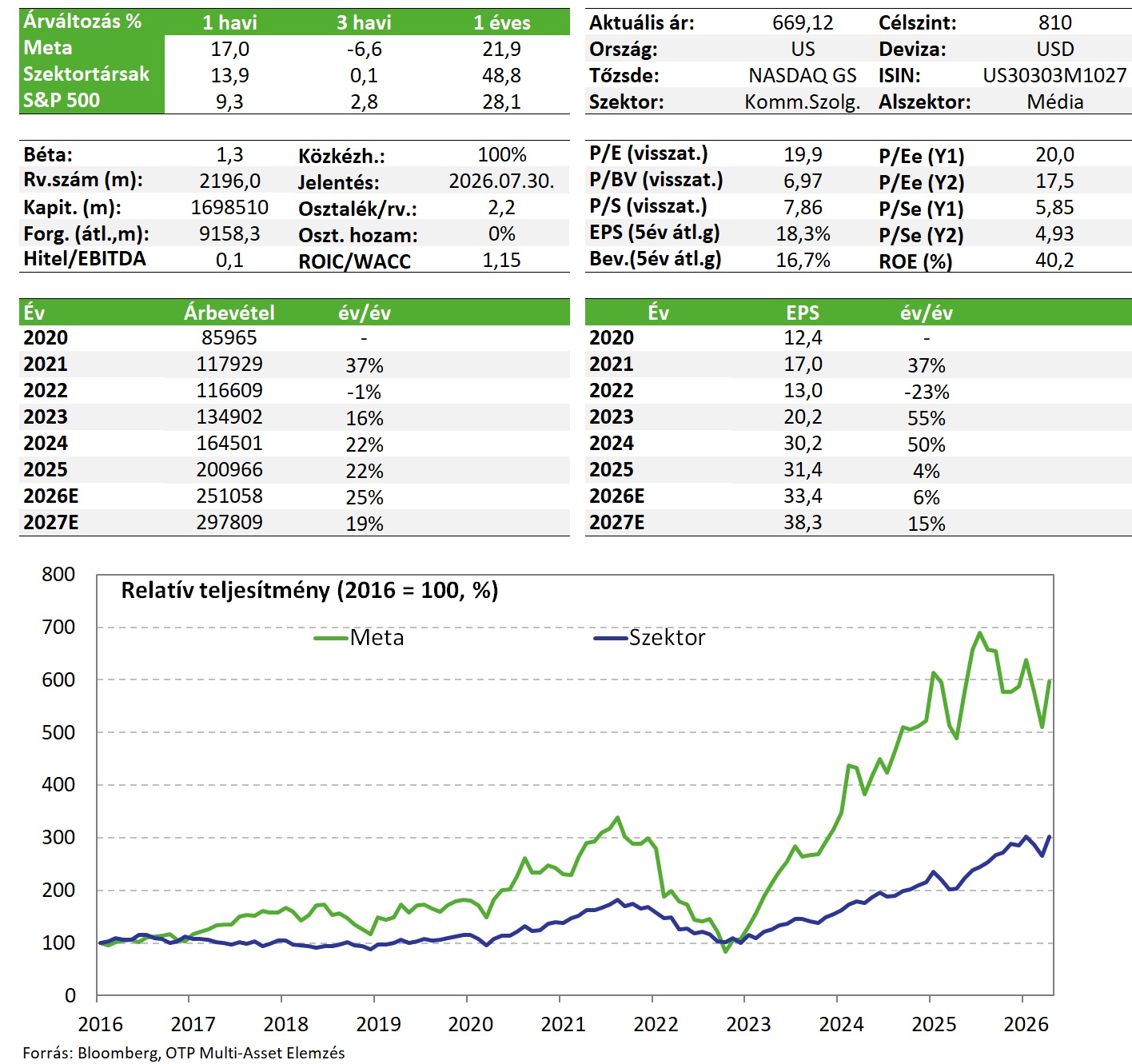

Miközben az első negyedéves számok összességében „csak” hozták a piaci várakozásokat, a Meta megemelte egész éves beruházási tervét az emelkedő AI költések miatt. Mivel Mark Zuckerberg a jelentés utáni tájékoztatón nem tudott megnyugtató választ adni arra, hogy miből, hogyan, mikorra, mekkora megtérüléssel számolnak AI vonalon, ez rossz emlékeket ébreszthetett a Meta befektetőkben, akik vélhetően nem akarnak majd a metaverzumhoz hasonló fiaskóba beleszaladni. Rövid távon ez a fajta kétely a részvényt nyomás alatt tarthatja, megítélésünk szerint azonban a vállalat teljesítménye kellően erős ahhoz (amiben az AI korai hozadéka is megjelenhet már), hogy ez a beruházásokat idővel validálja.

A Meta részvénye szerepel Kedvelt Részvényeink listánkon.

Negyedéves jelentés

Az első negyedévben a vállalat bevétele 33%-kal nőtt, ami a beruházási félelmek ellenére is igen erős dinamikát jelent, ráadásul az 56,3 milliárd dollár a várt 55,5-öt is meghaladja. Az Instagramon és a Facebookon a napi és havi aktív felhasználók száma folyamatosan növekszik, a videók mindkét alkalmazásban minden idők legmagasabb felhasználói aktivitását eredményezik. Utóbbi az alkalmazásoknál 19%-os növekedést mutat a várt 16,2%-kal szemben, miközben az átlagos hirdetési árak 12%-os növekedése a vártnak megfelelően alakult.

Ezekben a számokban már alapvetően tetten érhető lehet az AI beruházások hatása, aminek köszönhetően a Meta a személyre szabottságot, jobb célzást tudja elérni a hirdetéseknél, amit monetizálni is képes már akár rövid távon is. Az első negyedévben ráadásul átadták a Muse Spark modelljüket, ami fejlettebb érvelésre képes, komplexebb problémák megoldásával, vizuális, audio és szöveges tartalmak feldolgozásával is elsősorban a tudomány, matematika és egészségügy területén. Alacsonyabb számítási igénnyel tudja mindezt megvalósítani, vagyis hatékonyabb, a Meta AI alkalmazásban és az okos szemüvegekben is implementálják, és mivel zárt, így prémium szolgáltatásként is tudják majd kínálni. Versenyképes megoldás, de nem csúcsmodell azért a piacon, mindenesetre a profil szerinti személyre szabott termék ajánlásokban segíthet, így a posztok vásárlássá konvertálása javulhat.

Voltak azért rossz hírek is a negyedévben, az aktív felhasználószám negyedéves alapon ugyanis csökkent (3,56 milliárdra a várt 3,61-el szemben), amire az adatsor közlése óta nem volt eddig példa. Ebben az iráni internet kimaradások és a WhatsApp orosz tiltása játszanak főszerepet, a pénzügyi vezető szerint ezeket leszámítva további növekedést könyvelhetett volna el a vállalat. A második negyedévre 58-61 mrd dolláros bevételt irányoznak elő, ez az 59,6 mrd-os várakozásokkal megegyező szint.

A működési profittermelés pozitív meglepetést okozott, a Reality Labs pénzégetése is mérsékeltebb volt a vártnál. A nettó profit soron nagy felülteljesítés látszik a riportált számban, de ezt egy egyszeri adóhatás is felfele segítette, azt leszámítva a növekedés is mérsékeltebb, 13%-os, így a 18,7 milliárdos tisztított szám sem sokkal múlja felül a várt 17,2-t. A hírek szerint azonban az év eleji létszámleépítések folytatódni fognak majd, költségoldalon a vállalat hatékonyságot növel, amit részben az AI felhasználással magyaráznak. 8 ezer állást szüntetnének meg (a 72 ezerből) és 6 ezer nyitott pozíciót nem töltenének fel, ami összességében jelentős lépést jelent.

Mivel összességében kicsattanóan erős számokról nem beszélhetünk, a piac nem fogadta jól az idei beruházási terv 7,4%-kal 125-145 mrd dollárra emelését (a várt 123 mrd-al szemben). Ez ugyanis rossz emlékeket idéz fel a metaverzum és egyéb, végül érdemi megtérülést nem hozó korábbi beruházások kapcsán. Az elemzői tájékoztatón Zuckerberg szavai csak olajat öntöttek a tűzre, miszerint a cégnek nincs terve azzal kapcsolatban, hogy az AI kapcsolt termékeket hogyan fogják majd hónapról-hónapra felfuttatni és monetizálni.

Értékeltség

A kockázatokért egyelőre némiképp kárpótol az, hogy az árfolyam elmúlt éves oldalazásának köszönhetően az értékeltségi mutatók továbbra is komfortos szinteken állnak, sőt a nagy technológiai óriásokhoz képest a legalacsonyabb szorzókat lehet látni (P/E: ~20, EV/EBITDA: ~14 miközben a profitnövekedési várakozások ezt egyáltalán nem indokolják (~20%-os EPS és EBITDA CAGR 2025-27). Mutatószám alapon mindezek miatt az eddigi 810 dolláros fair érték becslésünket fenntartjuk.

Befektetési sztori

- A Meta közösségimédia platformjait aktívan naponta 3,5 milliárd ember használja. Két szegmensre bontható a tevékenység, egyrészt az applikációkra, mint a Facebook, Instagram, Messenger, és a WhatsApp, melyek a bevétel döntő részét adják, valamint a virtuális és kiterjesztett valósághoz kötődő termékekre és megoldásokra (Reality Labs).

- A nagy technológiai cégek közül a Meta lehet az egyik legnagyobb haszonélvezője az AI megoldások folyamatos fejlődésének, hiszen egy már meglevő, kellően nagy ügyfélbázison tudja azt kihasználni: egyrészt Meta AI néven már jelenleg is fut az a megoldás, ami chatekbe beszélgetőpartnerként bevonódik, képeket azonosít, szerkeszt, és papíron akár élő beszélgetőpartnerként is szolgálhat, több mint 1 milliárdos aktív felhasználóbázissal. A megbízhatóságával egyelőre még vannak problémák, de az AI fejlődésével ezek kinőhetővé válnak. A saját belső modell (Muse Spark) fejlesztése is ezt a célt szolgálja, ami költséghatékonyabb módon képes komplex feladatok megoldására,.

- A reklámbevételekből a vállalat leginkább az AI képességek fejlesztésére költ, idén már 100 milliárd dollár feletti a terv, de az ahhoz kapcsolódó személyi jellegű és egyéb költségek is érdemben nőnek. A költségoldali nyomás egyfajta Damoklész kardjaként lebeg a részvények felett, egyelőre azonban az erős bevételoldali dinamika miatt a befektetők elfogadják azt, hogy ezeket a kiadásokat a vállalat idővel képes lesz eredményekre is lefordítani.

- Egyrészt az AI megoldások – a viselkedési szokások és minták azonosításán keresztül - a hirdetések célzottabbá tételében is sokat segíthet, és erre építve új termékek is jöhetnek, miközben a vállalat egyes platformjainak növekedésében is van még további potenciál (Threads bővülés, WhatsApp potenciál kiaknázása). Ami egyelőre egy rejtett tartalék, és még nem igazán lehet látni, hogy a vállalat ezzel képes lesz-e élni, az AI ügynökök megjelenése és elterjedése, illetve a Mark Zuckerberg által vízióként megfogalmazott "személyes szuperintelligencia" felépítése. Mivel a Meta a közösségi média fogyasztásunk és aktivitásunk alapján meglehetősen sok személyes adatunkkal rendelkezik, így arra jól pozícionált, hogy egy valóban személyre szabott megoldást tudjon kínálni, ami az AI asszisztensek piacán akár vezető szerepig is eljuttathatná. Ehhez viszont költeni kell, a megtérülést viszont csak később láthatjuk majd.

- A TikTok erős versenyt támaszt a vállalat platformjainak, de kockázat a nagy méret miatti versenyhatósági és egyéb jogi aggályok és büntetések is (az Európai Bizottsággal zajló egyeztetések olyan módosítások elvégzésére késztetheti a vállalatot, ami az európai bevételekre is érdemi negatív hatást gyakorolhat).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!