Meta: Repedések az AI-stratégián?

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

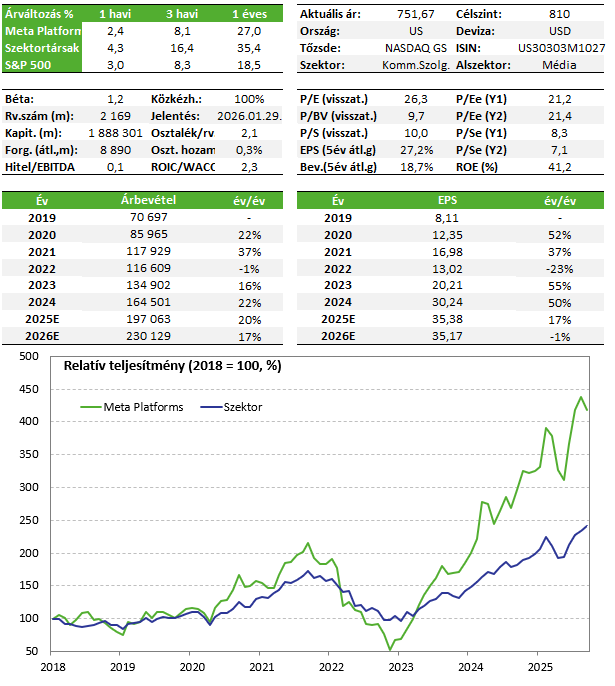

A Meta negyedéves jelentése vegyes fogadtatásban részesült. Miközben a hirdetési bevételek és a felhasználói aktivitás továbbra is dinamikusan nőtt, egy egyszeri, nem pénzbeli adóhatás miatt a nettó profit jelentősen visszaesett. Az AI fejlesztések előnyei már bizonyos szinten érzékelhetők, ám a költségek gyors emelkedése és a menedzsment ködös kommunikációja az AI-beruházások jövőjéről komoly kérdéseket vet fel. Jelentős negatív árfolyamreakció látható.

A Meta részvénye szerepel Kedvelt Részvényeink listánkon.

Negyedéves jelentés

Az alap operatív működéssel nincs gond a Metánál, a bevételek 26%-kal nőttek év/év, elérve az 51,2 milliárd dollárt, a hirdetésmegjelenítések száma 14%-kal, az átlagos hirdetési árak pedig 10%-kal emelkedett. Ebből az látszik, hogy erős a kereslet a hirdetések iránt, melyek hatékonyságát már AI-vezérelt algoritmusok is segítik.

A nettó profit viszont meglepetésre 2,7 milliárd dollárra zuhant az új amerikai adótörvény alapján a halasztott adókövetelésekben bekövetkezett 15,9 milliárd dolláros egyszeri, nem pénzbeli kiadás miatt. Enélkül viszont nem lett rossz az eredmény.

A Meta alkalmazás családját (Facebook, Instagram, Whatsapp, Threads) napi szinten közel 3,5 milliárd ember használja aktívan, ami óriási felületet jelent a hirdetéseknek. Az AI-ajánlások fejlesztései Q3-ban 5%-kal növelték a Facebookon és 10%-kal a Threads-en töltött időt, míg az Instagramon a videókkal töltött idő több mint 30%-kal nőtt az előző évhez képest, ami javította az elkötelezettséget, és támogatta a monetizációt. A menedzsment egy egységes AI-rendszert szeretne kidolgozni a Facebook, az Instagram és a hirdetések számára, amelynek célja a relevancia és a megtérülés (ROI) növelése a napi több milliárd ajánláson keresztül.

Ami viszont egyáltalán nem tetszett a befektetőknek, hogy a kiemelten figyelt működési eredményhányad 40%-ra csökkent az egy évvel ezelőtti 43%-ról. A költségek gyorsabban emelkednek, mint a bevételek, a menedzsment meg is emelte 2025-re vonatkozó költség előrejelzését. Legnagyobb mértékben, nem meglepő módon a kutatás-fejlesztési költségek nőttek (+28% év/év), amit jelentősen fűtött a cég mesterséges intelligencia kutatóegységének toborzási hulláma. Ráadásul a vezetőség 2026-ban további gyorsulást vár a költségek emelkedésében, elsősorban az infrastruktúra költségek növekedése miatt.

Mark Zuckerberg sok kérdést kapott az elemzői híváson az AI-beruházásokkal és azok időhorizontjával kapcsolatban, de érdemi, egyértelmű választ nem tudott adni ezekre, ami tovább fokozza a bizonytalanságot. Ismét előkerült a szuperintelligenciának nevezett, az emberi képességeket messze felülmúló AI szükségszerű fejlesztése. Zuckerberg szerint, ha a szuperintelligencia hamarabb megvalósul, ideális helyzetben lesz a Meta ahhoz, hogy a paradigmaváltást kihasználja számos nagy lehetőség terén, míg ha ez több időt vesz igénybe, akkor a többlet számítási kapacitást az alapműködés fejlesztésére tudják majd felhasználni. Ez elég ködös, és nem túl megnyugtató válasz részvényesi szempontból.

Mivel a részvény árfolyama jelentősen emelkedett az áprilisi mélypontokról, ezért érthető, hogy a nem tökéletesre sikerült negyedéves eredmények és a várhatóan jelentősen emelkedő operatív költségszint miatt profitrealizálásba kezdtek a befektetők, és nyitás előtt több mint 7 százalékos mínuszban van a részvény.

Befektetési sztori

- A Meta közösségimédia platformjait aktívan naponta közel 3,5 milliárd ember használja. Két szegmensre bontható a tevékenység, egyrészt az applikációkra, mint a Facebook, Instagram, Messenger, és a WhatsApp, melyek a bevétel döntő részét adják, valamint a virtuális és kiterjesztett valósághoz kötődő termékekre és megoldásokra (Reality Labs).

- A nagy technológiai cégek közül a Meta lehet az egyik legnagyobb haszonélvezője az AI megoldások folyamatos fejlődésének, hiszen egy már meglevő, kellően nagy ügyfélbázison tudja azt kihasználni: egyrészt Meta AI néven már jelenleg is fut az a megoldás, ami chatekbe beszélgetőpartnerként bevonódik, képeket azonosít, szerkeszt, és papíron akár élő beszélgetőpartnerként is szolgálhat, több mint 1 milliárdos aktív felhasználóbázissal. A megbízhatóságával egyelőre még vannak problémák, de az AI fejlődésével ezek kinőhetővé válnak.

- A reklámbevételekből a vállalat leginkább az AI képességek fejlesztésére költ, idén 70-72 milliárd dollár a terv, de az ahhoz kapcsolódó személyi jellegű és egyéb költségek is érdemben nőnek. Ehhez képest a bevételi oldali potenciál időben azért valamelyest később (2026) mutatkozhat majd meg, bár annak hatásai már a vállalat második negyedéves számain is érezhetőek.

- A Meta képes lehet ezeket a beruházásokat monetizálni, az AI megoldások ugyanis – a viselkedési szokások és minták azonosításán keresztül - a hirdetések célzottabbá tételében is sokat segíthetnek, és erre építve új termékek is jöhetnek. Ezen túl a jövőbeli növekedést segítheti a Threads, mely már 150 millió aktív napi felhasználószámmal bír, és kinőheti magát a következő meghatározó alkalmazássá, de potenciált látnak a WhatsApp-ban is (több mint 3 milliárd aktív felhasználó).

- A TikTok erős versenyt támaszt a vállalat platformjainak, de kockázat a nagy méret miatti versenyhatósági és egyéb jogi aggályok és büntetések is (az Európai Bizottsággal zajló egyeztetések olyan módosítások elvégzésére késztetheti a vállalatot, ami az európai bevételekre is érdemi negatív hatást gyakorolhat).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!