Rekordbevétel után az építőipari fellendülés lenne a kulcs a Masterplastnak

Tetszett a cikk? Ezek is érdekelhetik

Érdemes még figyelni az urán sztorira

Az elmúlt hónapokban jelentős korrekció látható egyes nyersanyagok piacán, beleértve az uránt is, ahol a bányászokat leképező Sprott Uranium Miners ETF már több mint 40%-kal került lejjebb január óta. A hosszabb távú fundamentumok ugyanakkor továbbra is kifejezetten erősnek tűnnek, így bőven van még potenciál ebben a sztoriban. Rövidebb, néhány hónapos időtávon azonban még érdemes lehet óvatosnak lenni az iráni háború elhúzódása miatt, amely eddig sem kedvezett ennek a nagy kilengésekre hajlamos szektornak. Elemzésünkben kiemeltünk néhány befektetési lehetőséget is, amelyeket érdemes lehet figyelemmel követni.

Negatív hírekre esett az Uber

Nem sikerült az Uber részvény kitörési kísérlete, és pénteken a robotaxi szolgáltatásával kapcsolatos negatív hír hatására pedig el is érte a kereskedési ötletünkben meghatározott stop-loss szintünket az árfolyam.

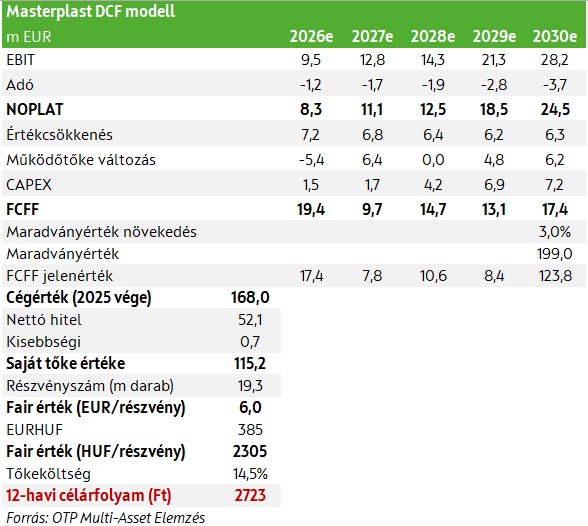

Frissítettük modellünket és 2723 forintra emeltük 12-havi Masterplast célárfolyamunkat a korábbi 2552 forintról, miközben fenntartjuk tartási ajánlásunkat. A magasabb célár elsősorban a visszafogott beruházási tevékenység következtében rövid távon kedvezőbb FCFF becsléseknek, valamint az alacsonyabb tőkeáttételes béta hatására csökkenő WACC értékeknek köszönhető.

A Masterplast erős negyedévvel zárta a 2025-ös évet, a rekord árbevétel mellett EBITDA-szinten is 2022 óta nem látott magasságokba emelkedett, illetve adózott eredmény tekintetében is nyereségessé vált a Q4-ben, amennyiben kiszűrjük az egyszeri tételeket. Ugyanakkor az emelkedés mögött elsősorban a Hitelesített Energiamegtakarítások (HEM) iránti erős kereslet állt, ami ugyan 2026 elején még támogathatja a növekedést, azonban az utolsó negyedéves számok megismétlésére kevés esélyt látunk. A HEM-től független szegmensekben a kereslet továbbra is visszafogott, az építőipar 2025-ben nem tudott érdemi fordulatot felmutatni. Az új lakásépítések száma évtizedes mélypontot ért el, ugyanakkor a visszaesés üteme már lassult a 2024-es évhez képest, miközben a kiadott építési engedélyek számában számottevő növekedés mutatkozott. Az Otthon Start program középtávon szintén támogathatja az új lakásépítések élénkülését, azonban ennek hatása legkorábban az év végéhez közeledve jelentkezhet. Ezzel szemben az Otthonfelújítási és a Vidéki Otthonfelújítási Programok várhatóan az év első felében kifutnak. Összességében az üzleti kilátásokat továbbra is jelentős bizonytalanság jellemzi.

A makrogazdasági kilátások vegyesek: a Masterplast piacain a bevételarányosan súlyozott GDP növekedési várakozások 2026-ban 2,2%-os emelkedést jeleznek a 2025-ös 1,2%-ot követően. Ez az előrejelzés azonban nyolc hónappal ezelőtt még 2,5% volt, és a későbbi évekre vonatkozó növekedési várakozások is enyhén alacsonyabbak. Emellett további bizonytalanságot és lefele mutató kockázatot eredményez az iráni háború esetleges elhúzódása.

Véleményünk szerint a Masterplast likviditási helyzete javult tavaly év közepe óta. A jelentősen nagyobb készpénzállomány mellett az idei évre várt operatív készpénztermelése a vállalatnak képes lehet fedezni a 2026-os nagyobb hitel- és kötvénytörlesztéseket, feltételezve, hogy a rövid lejáratú forgóeszközhiteleket sikeresen meghosszabbítják.

Tekintettel a lassabban helyreálló gazdasági növekedésre a korábban várthoz képest bevételi várakozásainkat lefelé módosítottuk hosszabb távon, amit 2026-ban még részben ellensúlyozhat a HEM értékesítések kedvező hatása. Összességében még így is mintegy 6%-os emelkedést várunk év/év alapon a 2026-ös árbevételek esetében, míg az EBITDA-marzs 9,2%-ra emelkedhet, bár így is némiképp elmarad a korábbi várakozásainktól.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!