Javult a Masterplast helyzete, de az építőipari fordulat még várat magára

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

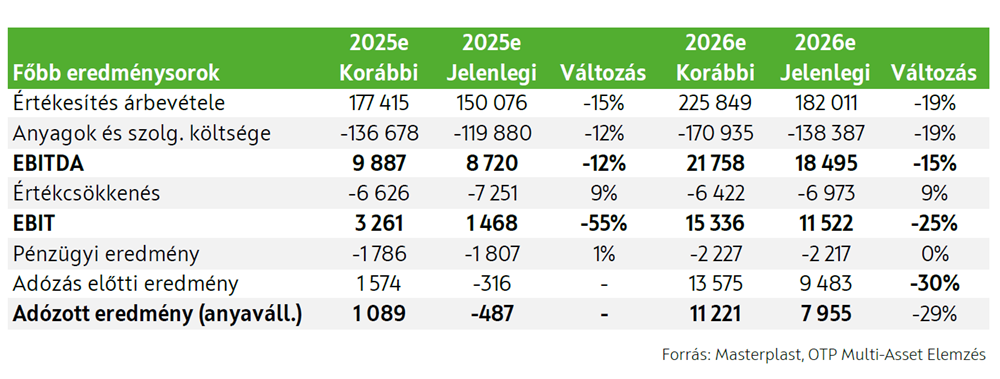

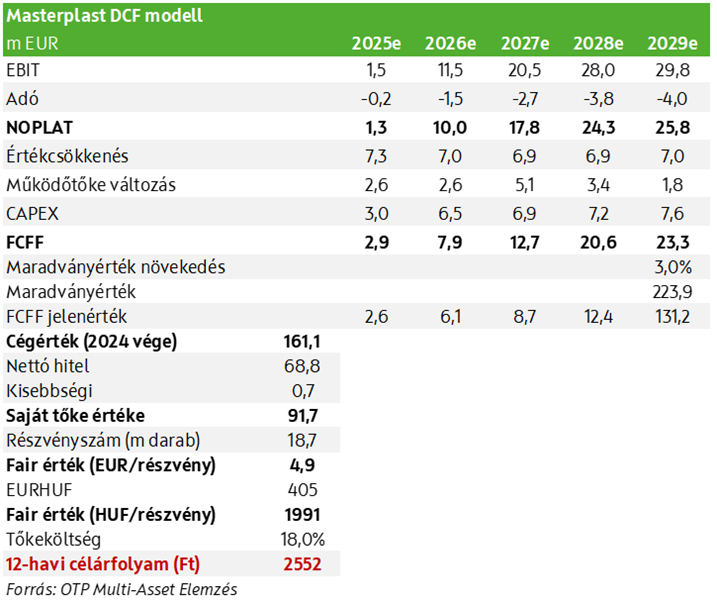

Frissítettük modellünket és 2552 forintra csökkentettük 12-havi Masterplast célárfolyamunkat a korábbi 3015 forintról, miközben fenntartjuk tartási ajánlásunkat. Az alacsonyabb célár elsősorban az építőipar vártnál lassabb fellendülésének, illetve az idei évi tőkeemelést követő részvényesi hígulásnak köszönhető (~14,2%-kal nőtt a részvények száma).

A Masterplast relatíve gyenge első negyedéves teljesítményt nyújtott, az árbevétel alapvetően stagnált a hasonlóan gyenge bázis időszakhoz képest, és működési szinten veszteséges maradt. Kedvező ugyanakkor, hogy az EBITDA pozitív volt, és év/év alapon enyhén magasabb. Bár 2025-ben egyelőre még nem látható nagyobb fordulat, de a szegmenseket tekintve helyenként azért voltak pozitív jelek (a saját gyártású XPS hozzájárulása és a Hitelesített Energiamegtakarítások értékesítéséből származó új bevételi forrás). Emellett az Otthonfelújítási Program és a Vidéki Otthonfelújítási Program is pozitívan hathat a bevételekre H2-ben, az üzemszerű termelés pedig a tervek szerint a harmadik negyedévben indulhat el a vállalat új üveggyapot gyárában Szerencsen. Ezeket a fejleményeket kedvezőnek ítéljük meg, de az üzleti kilátásokat továbbra is jelentős bizonytalanság jellemzi.

A makrogazdasági kilátások vegyesek: a Masterplast piacain a bevételarányosan súlyozott GDP növekedési várakozások 2025-ben 1,8%-os emelkedést jeleznek a 2024-es 1,4%-ot követően. Ez az előrejelzés azonban egy évvel ezelőtt még 3,1% volt, és a későbbi évekre vonatkozó növekedési várakozások is enyhén alacsonyabbak.

A nem régen végrehajtott tőkeemelés jelentősen javította a vállalat likviditási helyzetét (bár ennek részvényesi hígulás volt az ára). Meglátásunk szerint a Masterplast elegendő likviditással rendelkezik a 2025-ös kötelezettségek teljesítéséhez feltéve, hogy a rövid lejáratú forgóeszközhiteleket sikeresen meghosszabbítják. Hosszú távon azonban a vállalat pénztermelő képességének javulnia kell ahhoz, hogy teljesíteni tudja a későbbi kötelezettségeket is, beleértve a 2026 végén esedékes kötvénytörlesztéseket.

Tekintettel a továbbra is gyenge építőipari környezetre, a fő termékszegmensekre vonatkozó idei bevételi várakozásainkat lefelé módosítottuk, amit részben ellensúlyoz a Hitelesített Energiamegtakarítások értékesítéséből várható jelentős bevételi forrás (különösen a szigorodó szabályozás fényében). Összességében még így is mintegy 10%-os emelkedést várunk év/év alapon a 2025-ös árbevételek esetében, ahol az év második fele lehet erősebb. A teljesítmény 2026-tól tovább javulhat az iparág helyreállásával, és az új üveggyapot gyár termelésének felfuttatásával párhuzamosan.

A gyengébb üzleti környezetnek köszönhetően idén alacsonyabb, 5,8%-os EBITDA-marzsra számítunk, amely 2026-ban 10,2%-ra, 2027-ben pedig 12,4%-ra emelkedhet a javuló piaci helyzet és a saját termelés arányának növekedése miatt. EBITDA és adózott eredmény várakozásainkat 2025-re és későbbre vonatkozóan is csökkentettük. Az idei évre kisebb mértékű adózott veszteséget várunk.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!