Rengeteg pénzt fizet ki a Magyar Telekom a részvényeseknek

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A Magyar Telekom vonzó részvényesi kifizetést villantott, ugyanis a bejelentett osztalék és részvényvisszavásárlás együttesen 10 százalékos hozamot kínál a befektetőknek, ami lényegesen magasabb a jelenlegi tízéves magyar állampapír hozamnál. Emiatt az árfolyam még tovább menetelhet, ám a menedzsment már jóval visszafogottabb növekedési pályát vázol 2026-ra, ezzel pedig a korábbi évek eredményességi sztorijának végét jelzi.

A Magyar Telekom impozáns részvényesi kifizetést jelentett be. A társaság részvényenként 154 forintos osztalékot tervez fizetni, emellett legfeljebb 50 milliárd forint értékben indít saját részvény visszavásárlási programot, ami további mintegy 56 forintot jelent részvényenként. A két elem együtt 210 forintos részvényesi juttatást eredményezhet, amely a szerdai záróár alapján 10,2%-os hozamnak felel meg (ebből 7,5% az osztalék). Ez 382 bázisponttal haladja meg a jelenlegi tízéves magyar állampapír hozamát. Az 50 milliárd forintos keret felső határt jelöl, amelyet a vállalat nem feltétlenül használ ki teljes mértékben.

A Magyar Telekom várhatóan 2026. április 8-án tartja a közgyűlését, az igazgatóság pedig azt javasolja, hogy az osztalékfizetésre vonatkozó tulajdonosi megfeleltetés fordulónapja 2026. május 11., az osztalék kifizetésének első napja pedig 2026. május 20. legyen. A részvény visszavásárlásra egyelőre nincs konkrét időpont, a következő egy évben kell végrehajtani.

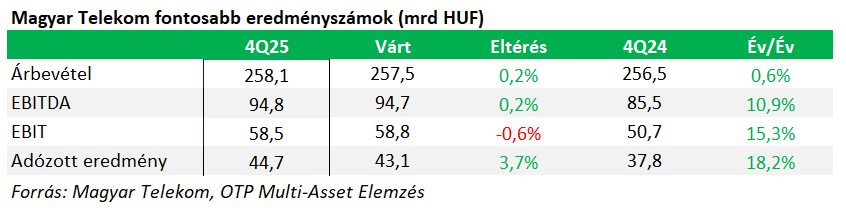

Egyébként a Magyar Telekom negyedéve lényegében a vártnak megfelelő volt, árbevétel, EBITDA és működési eredmény soron is 1%-nál kisebb volt az eltérés az elemzői konszenzustól. A nettó profit pedig 3,7 százalékkal lett magasabb az előrejelzéseknél.

A korábban megszokott kétszámjegyű eredménynövekedési várakozások viszont már nem köszönnek vissza 2026-ra. A menedzsment bevétel és EBITDA AL tekintetében alacsony egyszámjegyű növekedést vár, míg a módosított nettó eredményben közepes egyszámjegyű növekedést prognosztizál, a szabad cash-flow pedig előreláthatóan 200 milliárd forint körül alakulhat (2025-ben utóbbi 221 milliárd volt).

Az árbevétel éves növekedését továbbra is a mobil adat és vezetékes szélessávú szolgáltatások bővülése, valamint a magasabb készülékértékesítés húzta, melyek összességében ellensúlyozták az RI/IT bevételek visszaesését.

A közvetlen költségek 2025 negyedik negyedévében 1,8%-kal emelkedtek éves összehasonlításban, és elérték a 109,5 milliárd forintot. A növekedés elsősorban a magasabb készülékértékesítési költségeknek, valamint a megugró követelés értékvesztésnek tudható be. A közvetett költségek viszont 15 százalékkal estek a távközlési pótadó 2025-ös eltörlése miatt, így összességében az EBITDA 11%-kal 94,8 milliárd forintra emelkedett.

A nagyon vonzó részvényesi hozam miatt az árfolyam tovább emelkedhet, viszont idénre már csak visszafogott növekedést irányoz előre a társaság, ami a korábbi években látott növekedési sztori végét jelzi.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!