LVMH: Strukturális problémákkal küzd a luxuscég

Tetszett a cikk? Ezek is érdekelhetik

Mit hoztak az elmúlt napok a piacokon?

Eseményekben gazdag hetet zártunk most is a tőzsdéken. A Google és a Tesla nem kápráztatta el a részvényeseit legutóbbi jelentéseikkel, amelyek a szélesebb piacra is negatív hatással voltak. A Südzucker felkerül Kedvelt részvényeink közé is, míg a PannErgy-re vonatkozó célárunkat megemeltük.

GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Idehaza a második negyedéves GDP első becslésére lesz érdemes figyelni. Az eurózónából és az USA-ból is érkeznek a Q2-es GDP adatok. Szerdán a FED, pénteken a japán jegybank dönt a kamatokról. Az eurózónából a júliusi fogyasztóiár-indexet, az USA-ból a júniusi core PCE mutatót várjuk.

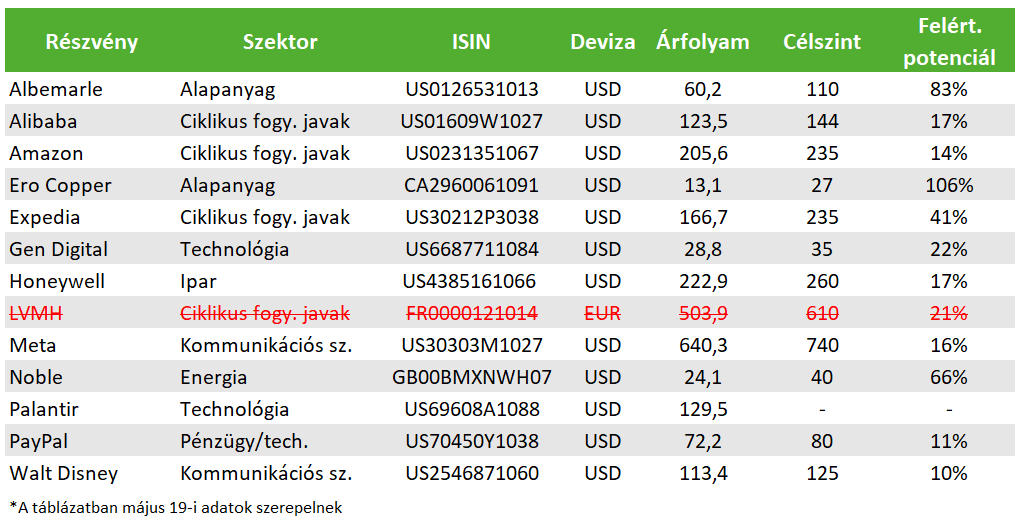

Az LVMH erős fundamentumokkal bír, azonban a kínai luxuspiac tartós gyengélkedése, a generációs fogyasztási szokások változása, az amerikai vámok negatív hatása, valamint a strukturális és menedzsmentbeli kihívások miatt a részvény hosszabb távon is nehézségekkel nézhet szembe. A korábban átmenetinek hitt visszaesés most már mélyebb fordulópontnak tűnik, ezért a részvényt levesszük Kedvelt Részvényeink listánkról.

Év elején vettük fel Kedvelt Részvényeink listánkra az LVMH-t. Ezen a listán olyan amerikai és európai részvényeket szerepeltetünk, melyeket fundamentális szempontok szerint kedvező befektetési választásnak tartunk. A fundamentális kiválasztás miatt a listán szereplő részvényeket hosszabb távú befektetési lehetőségként érdemes kezelni, azonban rendszeresen felülvizsgáljuk, hogy a részvény az eredetileg elvárt úton halad-e.

Listánk legutóbbi, májusi frissítésekor még fennhagytuk az LVMH-t, azonban az azóta eltelt időszakban egyre több olyan tényezőt azonosítottunk, amiről azt gondoljuk, hogy túl hosszú időre elnyújthatja a fordulatot a cégnél. Rosszul időzítettünk, de nem szeretnénk hosszú időre beleragadni a pozícióba, ezért most levesszük a listáról a részvényt.

A kínai probléma

A korábbi növekedés motorja Kína volt, azonban egyre inkább úgy tűnik, hogy ott nem átmeneti lassulást láthatunk. 2024-ben a kínai luxuspiac mérete 18%-kal zuhant, és idén nagyjából stagnálás várható ezen a nyomott szinten a Bain tanácsadó cég várakozása szerint. A probléma ráadásul strukturális lehet, mert olyan tendenciákat látni, hogy a vásárlók a luxusszegmensben is inkább az élmények/szolgáltatások felé fordulnak el.

A probléma gyökere a Covid-időszakig nyúlik vissza, hiszen akkor nem lehetett utazni, szórakozni, élményeket szerezni, viszont vásárolni igen, ezért ekkor nagy eredménynövekedést értek el a luxuscégek. Ez viszont mostanra teljesen megváltozott, és a Kínában látott gazdasági lassulás sok vásárlót a luxuscikkek felhalmozásától is visszatarthat. Így a korábban átmenetinek gondolt visszaesés már fordulópontnak tűnik. Ahhoz, hogy a luxuscégek is reagálni tudjanak ezekre a strukturális változásokra, több időre van szükség, és ennek a startégiának az eredményessége is sok kockázattal jár.

Generációs változások

Ezek a változások persze nem csak Kínában érhetők tetten, hanem szerte a világban. Az időközben felnövő Z generáció úgy tűnik, nem azt a fogyasztási mintát követi, mint a korábbiak, ezért megújulásra lenne szükség. A 90-es években már láthattunk ilyet, hiszen az LVMH olyan híres divattervezőket szerződtetett akkor, mint Alexander McQueen (Givenchy), John Galliano (Christian Dior), vagy Marc Jacobs (Louis Vuitton), akik merész újításaikkal megnyerték maguknak a vásárlókat. Ez most teljes mértékben hiányzik a cégnél.

Ehhez jön még hozzá az év első felében beütött amerikai vámpolitika, amiben habár lehetnek még enyhítések, tavalyhoz képest mindenképp magasabb tarifákkal kell számolni, ami az egyébként is gyenge keresletre nem lesz jó hatással, még ha a luxuscikkek esetében általában viszonylag rugalmatlan is a kereslet. Év elején még épp az volt a narratíva, hogy az USA piaca lehet majd az LVMH-nál a növekedés motorja Kína helyett. A vámok azonban ezt teljesen eltörölték.

Alkohol, exkluzivitás, utódlás

Szintén fájó pont a cégnél az alkoholos italok divíziója (Moet Henessy), amely ugyancsak keresleti problémákkal küzd globálisan. Egészségügyi megfontolásokból is egyre kevesebbet költenek az emberek alkoholra, de a nem ultragazdagok a gazdasági nehézségek miatt is először a drágább alkoholokról mondanak le, ami épp az LVMH-t sújtja jelentősen.

Felmerülhetne az alkohol divízió eladása is, de egyelőre Bernard Arnault vezérigazgató erről hallani sem akar, inkább a fiát bízta meg az üzletág megreformálásával. Arnault már 76 éves és egyre inkább előtérbe kerül az utódlási folyamat is. Mind az 5 gyermeke a csoportnál dolgozik, de egyelőre nem látni, hogy ki vehetné át a kormányt, és nem is biztos, hogy ez a legjobb megoldás részvényesi szempontból.

Az LVMH rengeteg felvásárlást hajtott végre az elmúlt évtizedekben, ezzel viszont komoly pozícionálási problémát vett a nyakába, amely szinte minden üzletágában tetten érhető. Olyan sok márka van a cég ernyője alatt (75), hogy a fogyasztók fejében homályos a kép, hogy mennyire is számít még exkluzívnak az LVMH. Nem segíti ezt a Forma 1, vagy a 2024-es Nyári Olimpia szponzoráció sem, ami szintén nem éppen az exkluzivitást erősíti. Ráadásul ennyi márkát vélhetően már nem is tud hatékonyan kezelni a menedzsment. Habár ezek nem újkeletű dolgok, de amíg ment a szekér, addig ezzel nem sokan foglalkoztak, de amióta eltűnt a növekedés, a befektetők is elkezdték „konglomerátum diszkonttal” büntetni a részvényt.

Nem könnyű megválni egy befektetésünktől főleg, ha néhány hónap alatt változott meg a véleményünk egy olyan részvénnyel kapcsolatban, amit jó hosszú távú befektetésnek gondoltunk. Most mégis lépünk, és bár jöhetnek rövid távú emelkedő hullámok, de azokat inkább eladásra használnánk ki, mert a strukturális változásokat nehéz lesz véghez vinni a cégnél. Még azt is érdemes átgondolni, hogy a befektetési időtávunkon van-e olyan másik részvény, amivel várhatóan nagyobb hozamot tudunk realizálni, mert ha van, akkor könnyebb lehet átpozícionálni magunkat.

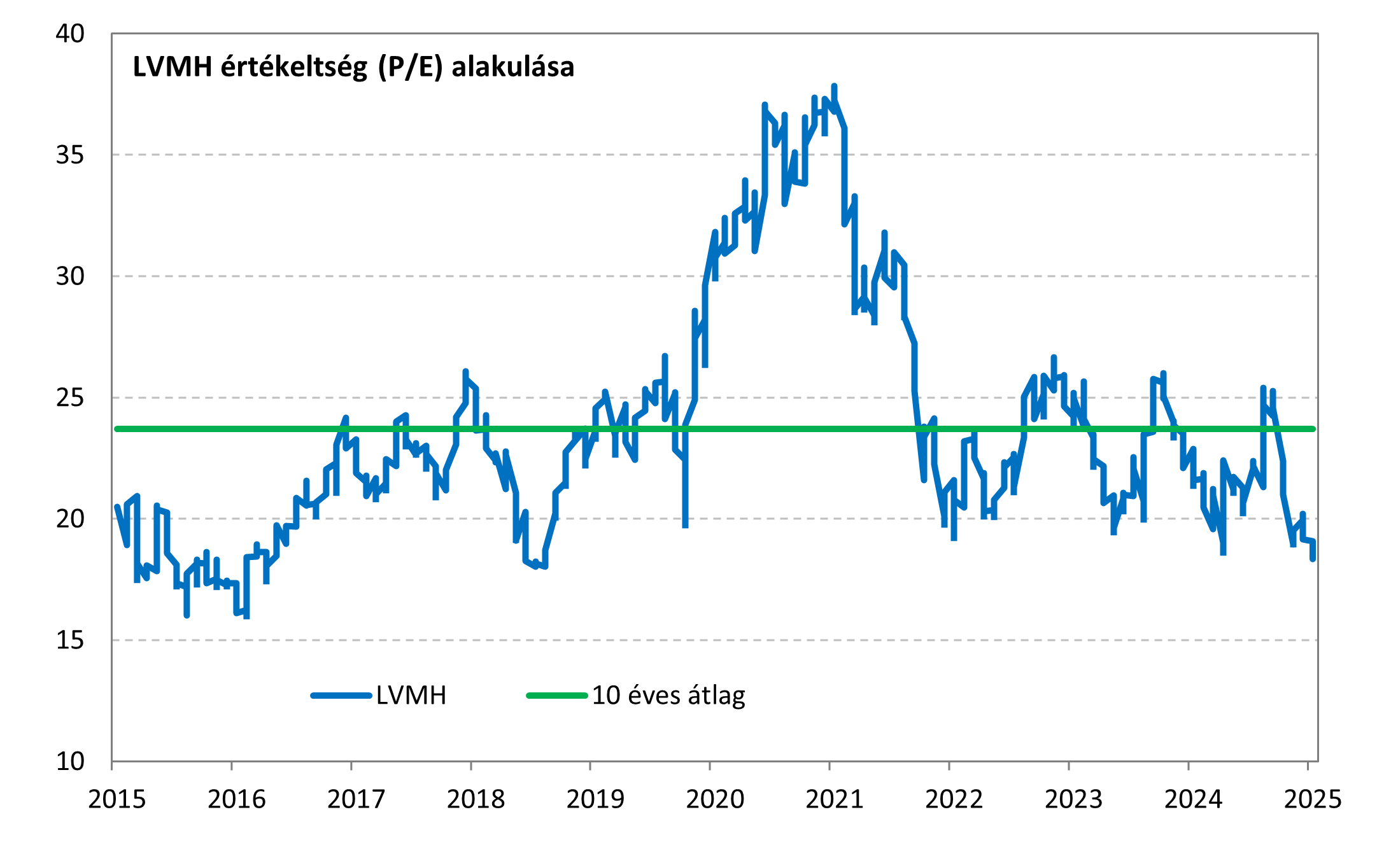

Ami megnehezíti a döntést az az, hogy az LVMH egy minőségi cég, amely magas marginokkal dolgozik és fundamentálisan erős alapokon áll. A luxusszektor egyik legnagyobb szereplője és az elmúlt időszak nagy árfolyamesése miatt bőven a 10 éves átlag alá esett vissza az értékeltsége, ami sokszor hozott fordulatot az elmúlt években. De az értékeltség visszaesése persze nem ok nélküli, alacsonyabb profitnövekedés jöhet, a marginokat pedig nyomás alatt tarthatják a vámok, és egyéb belső és külső strukturális problémák.

Technikai kép

A technikai kép alapján rövid távon nem annyira borúsak a kilátások. Az eladói oldal kimerülését lehetett már látni az elmúlt két-három hétben. A megindult emelkedés egyelőre még csak short visszavételnek tűnik, de ez már jó alapot szolgáltathat egy fordulós minta kialakulásának. El lehet kezdeni rövid távon a vételeket is keresni. A 437,5 euró már egy erős támasz. A lehetőségeket tekintve az 562 lehet egy első célár, de feljebb is látni, akár az ideális csökkenő trendvonal is tesztelhető lehet a 625 környéki zónában.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!