Kipukkadt az arany lufi

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

A fizikai arany és az aranybányászok kifejezetten gyengén teljesítettek az iráni háború kitörése óta, ami elsőre meglepőnek hangzik, hiszen hagyományosan menedékeszköznek szokták tekinteni a befektetők a sárga nemesfémet, ami védelmet nyújthat a geopolitikai kockázatok ellen. A kereskedési adatok azonban egy árnyaltabb képet festenek, mivel a jegybanki aktivitás mérsékelten lassul már egy ideje, miközben az arany alapok iránti érdeklődés szintén visszaesett. Ez részben a háború miatt megváltozó fiskális és monetáris kilátásoknak köszönhető, amely így pontot tehetett az arany korábbi, tőzsdei buborékokra emlékeztető parabolikus mozgásának végére.

Erős teljesítmény után jelentős esés

Az idei évet kifejezetten erősen kezdte az arany, amely januárban rekordszintre emelkedett, és megközelítette még az 5600 dolláros árfolyamot is, ám az iráni háború február végi kitörése óta gyengélkedik a nemesfém. Éves szinten még ugyan mintegy 20%-os pluszban van a jegyzés, de év elejéhez képest már közel 6%-kal került lejjebb, és jelenleg a 4000 dolláros szintek környékén mozog (a január végi történelmi csúcsokhoz képest ez kb. 27%-os mínuszt jelent).

Természetesen felmerül a kérdés, hogy minek köszönhető a gyenge teljesítmény, illetve az, hogy merre mehet az arany árfolyama a következő időszakban. Megjegyezzük, hogy egyébként a többi nemesfém is meglehetősen gyatra teljesítményt nyújtott az elmúlt hónapokban, beleértve az ezüstöt, a platinát és a palládiumot is.

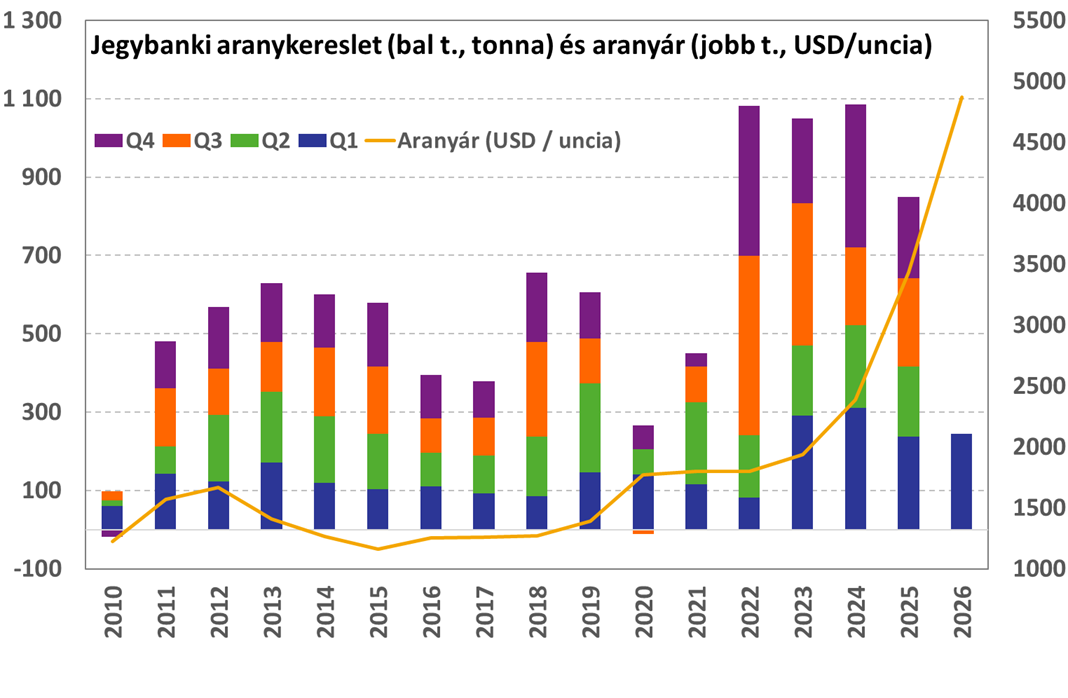

Jegybanki kereslet lassulása

Az elmúlt években az egyik fontos tényező, amely szerepet játszott az arany menetelésében, az a rendkívül erős jegybanki kereslet volt. Ez 2022-2024 között minden évben meghaladta az ezer tonnát (átlagosan 1072 tonna), míg a 2010-es években jellemzően 300-700 tonna között mozgott. A tavalyi évben az arany erős áremelkedése ellenére a jegybanki kereslet már mérsékelten lassult, de historikus értelemben továbbra is magas maradt (850 tonna).

A 2026-os első negyedév alapvetően a tavalyihoz hasonló képet mutat egyelőre (+3% év/év) az Arany Világtanács (WGC) adatai alapján. A legnagyobb vásárló a lengyel jegybank volt, míg a második az üzbég, illetve pozitívum, hogy Kína is folytatta a vételeket. Ezzel párhuzamosan azonban élénkültek az eladások is, ahol a legnagyobb mennyiségben Törökország tárazott ki, de Azerbajdzsán és Oroszország is jelentősebb tételeket értékesített. A legfrissebb áprilisi adatok szintén nettó jegybanki vételt mutatnak.

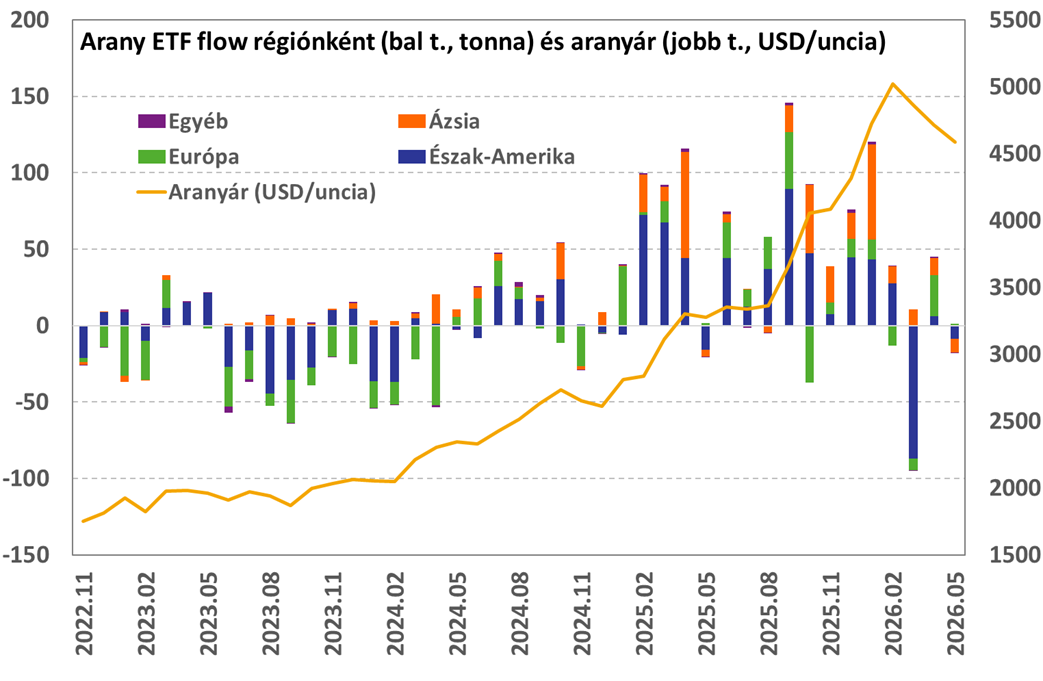

Befektetői érdeklődés csökkenése

Tavaly kifejezetten kedvezően alakult az arany ETF-ek iránti befektetői kereslet, ahol az év 12 hónapjából 11-ben tőkebeáramlás volt megfigyelhető, ami több alkalommal is meghaladta a 100 tonnát. Ráadásul ez volt az első olyan év 2020 óta, ahol az egész évet tekintve is nettó beáramlás történt tonnában kifejezve (803 tonna) a WGC adatai alapján. Könnyen elképzelhető tehát, hogy az élénk befektetői kereslet több mint ellensúlyozta a mérsékelten csökkenő, de továbbra is magas jegybanki keresletet 2025-ben, ami így az árak megugrását eredményezte.

A 2026-os év egyelőre egy vegyesebb képet mutat, mivel januárban még hatalmas volt a tőkebeáramlás az arany alapokba (120 tonna), és a februári egyenleg is pozitív, ám márciusban már egy jelentősebb kiáramlást mutatnak az adatok (-84 tonna). Áprilisban azonban ismét nőtt a kereslet, míg a május enyhén mínuszos lett, illetve június első hete is. Az arany árfolyamának csökkenése tehát részben az alapok tőkekiáramlásának lehet köszönhető, amit a jegybanki aktivitás nem tudott ellensúlyozni.

Hátráltató tényezők és hosszabb távú kép

A sárga nemesfém árfolyama az iráni háború kitörése után kezdett el markánsan gyengülni, bár január 30-án és február első napján is volt egy jelentősebb megingás (ezt azonban még erős visszapattanás követte február végére). Ahogyan már fentebb is említettük, márciusban volt látható nagyobb tőkekiáramlás az arany alapokból, illetve Törökország is ebben a hónapban tárazott ki. Ez tehát megerősíti azt a benyomást, hogy a közel-keleti konfliktus lehetett a nagyobb eladások katalizátora.

Ez elsőre talán meglepőnek hangzik, hiszen az aranyat hagyományosan úgy tartják számon, mint geopolitikai kockázatok ellen védelmet nyújtó eszközt (menekülőeszköz-szerep). Ehhez képest a januári történelmi csúcsoktól mérve közel 30%-ot esett a nemesfém jegyzése júniusra. Véleményünk szerint ez a „szokatlan viselkedés” elsősorban annak lehet köszönhető, hogy az iráni háborút megelőzően gyakorlatilag az egyik legjobban teljesítő nyersanyag volt az arany huzamosabb időszakon keresztül, és egy tőzsdei buborékokra jellemző parabolikus emelkedést hajtott végre január végére (hasonló gondolatok mondhatóak el az ezüstről is).

A közel-keleti konfliktus tehát így inkább egy profitrealizálási hullámot indíthatott el, hiszen a befektetők egy része már jelentős nyereségen ült (+112% 2025 eleje és 2026 január vége között), és esetleg joggal tarthattak attól, hogy az iráni háború kitörése így az aranyra is veszélyes lehet a spekulatív tőke korábbi felhalmozódása miatt, miközben kérdésessé vált a jegybanki kereslet alakulása is. Az iráni háború miatt ugyanis több ország devizája is nyomás alá kerülhet, így az arany értékesítése segíthet ezeket megtámasztani, illetve finanszírozási forrást jelenthet más kiadások fedezéséhez is adott esetben.

Emellett további ellenszelet jelenthet még rövid- és középtávon (kb. 0-12 hónap) az arany számára, hogy az iráni konfliktus miatt ismét erősödhetnek az inflációs aggodalmak, így a jegybanki kamatcsökkentések is parkolópályára kerülhetnek egy időre (vagy akár emelések is elképzelhetőek adott esetben). Ha ezzel párhuzamosan a dollár jegyzése is erősödésnek indulna, akkor az még nagyobb nyomást helyezhet a nyersanyagpiacokra átmenetileg.

Megjegyezzük, hogy az arany hosszabb távú, több éves kilátásai kifejezetten kedvezőek továbbra is, hiszen az ezt támogató strukturális tényezők nem tűntek el, azaz a költségvetési deficitek magasak, illetve az államadósságok emelkedő pályán mozognak (ez pedig hatványozottan igaz egy olyan környezetben, ahol nőnek a hadiipari és védelmi kiadások, és az energiaárak is magasan ragadnak).

Aranybányászok kilátásai

Az arany parabolikus emelkedésével párhuzamosan az elmúlt időszakban az aranybányászok is nagyon erős teljesítményt nyújtottak. A VanEck Gold Miners ETF (GDX) például 2025 elejéhez képest mintegy 250%-kal került feljebb 2026 március elejére (kb. 34-ről 117 dollárra), amit aztán egy jelentős korrekció követett (-37% június 11-ig) a befektetői profitrealizálásoknak és spekulatív pozíciók leépítésének köszönhetően.

Itt azonban nem csak arról van szó, hogy a forró tőke elhagyta a terepet, hanem arról is, hogy a fundamentális kép is jelentősen romlott az iráni háború kitörésével. Az arany árfolyamának csökkenése természetesen önmagában is szűkíti az aranybányászok marzsait, de ezzel párhuzamosan a költségszerkezetre is nyomás nehezedhet a következő negyedévekben a logisztikai, alapanyag és energiaárak megugrása miatt (pl. dízel, robbanószer, kénsav stb.). Ezek a hatások persze nem minden bányászt érintenek ugyanolyan módon, mivel ez számos tényező függvénye (pl. lokáció és infrastruktúra, ércminőség, feldolgozás menete stb.).

Összességében az aranybányászokkal kapcsolatban rövid- és középtávon érdemes kifejezetten óvatosnak lenni, mivel az árrés könnyen összenyomódhat, ami a profitok csökkenését és az értékeltségek hirtelen megugrását hozhatja magával (ami eddig olcsónak tűnt szorzószámos értékeltségi alapon az hirtelen megdrágulhat; ez egyébként is a ciklikus befektetések jellegzetes karakterisztikája szokott lenni).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!