Alibaba: ami rövid távon teher, az később hajtóerő is lehet

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

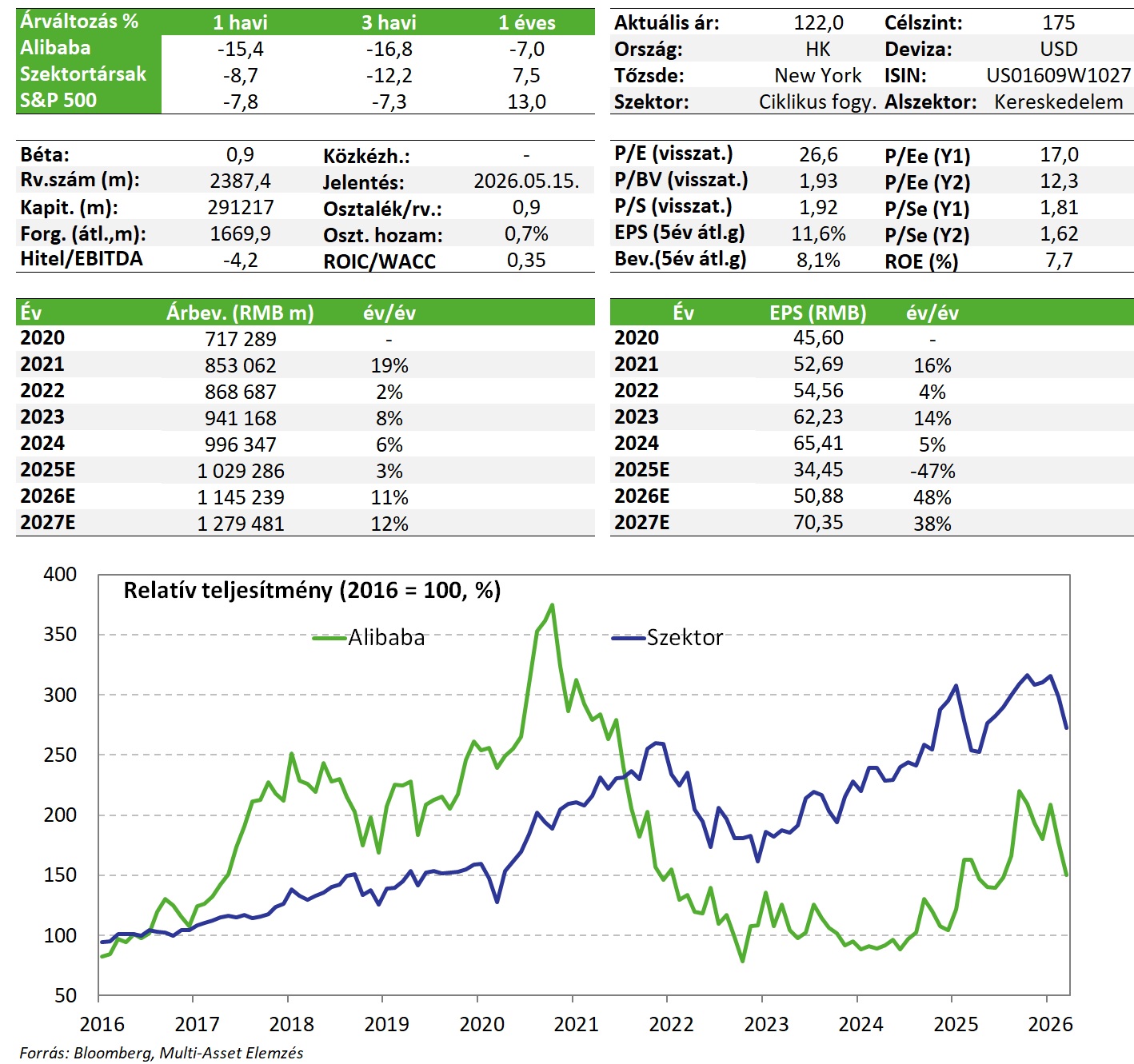

Várakozásoknál gyengébb negyedéves számokat közölt márciusban az Alibaba, az e-kereskedelemben zajló erős verseny továbbra is rontja a profitabilitást, hiába a felhőüzletág jó teljesítménye. Előretekintve azonban a helyzet lassan javuló pályára állhat, miközben az AI szolgáltatásokban továbbra is érkeznek az új bevezetések, ami jelentős üzleti potenciált jelenthet a következő évekre. Ezt a piac továbbra sem árazza a jelenlegi árszinteken, ezért még ha rövid távon a teljesítményre a beruházások negatív hatással is lesznek, ezt képes lehet idővel kinőni a vállalat. Az elmúlt hónapok árfolyam esésének következtében ráadásul az árazási szintek is komfortosnak mondhatók, így továbbra is fenntartjuk Kedvelt részvényeink listánkon a részvényeket.

Negyedéves gyorsjelentés

Minden főbb soron a várakozásoknál gyengébb negyedéves jelentést közölt márciusban az Alibaba, amire 7%-os esést szenvedett el a részvény árfolyama. A bevételek 284,5 milliárd yüanra rúgtak, szemben a várt 289,8 milliárdos konszenzussal, ami mindössze 2%-os éves növekedésnek felel meg. Az időközben kivált Sun Art és Intime hatásaitól tisztítva a növekedés 9%-os lenne. A bevételek közel felét adó hagyományos e-kereskedelem 1%-kal tudott nőni, az azonnali szolgáltatások dinamikája ennél jelentősebb, 56%-os volt. Összességében ez a core szegmens okozta a legnagyobb negatív meglepetést.

A vállalat a hangsúlyt itt továbbra is az azonnali szolgáltatásokra helyezi, ahol nagyon komoly a piaci verseny, a szolgáltatók jelentős kedvezményekkel próbálnak minél szélesebb körhöz eljutni. Ez magyarázza az EBITA szintű 43%-os visszaesést is a szegmensben, ami a vállalat egészének tisztított eredménytermelését (EBITDA) is lehúzta 34 milliárd yüanra a várt 39,6-tal szemben. Látszanak pozitív folyamatok, hiszen az Alibaba képes volt hónapról hónapra növelni az átlagos rendelési értéket, miközben a Qwen app integrálása is segíti a felhasználók eltérő igényeire jobban és költséghatékonyabb módon valóalkalmazkodást (ez a kínai újévi ünnepek alatt már 140 millió felhasználói interakcióban működött közre). Ez segíthet abban is, hogy a kedvezményeket a vállalat elkezdje fokozatosan mérsékelni majd, amivel idővel elindulhat a szegmens a profitábilis működés irányába.

A nemzetközi e-kereskedelemben (AliExpress) 4%-os bevételnövekedést ért el a vállalat, de a 39 milliárdos érték itt is elmaradt a 41,7 milliárdos várttól. A negyedéves EBITA szintű veszteség a logisztikai optimalizációnak köszönhetően szűkült, lefeleződött.

A vállalat számára a húzóerőt és a jövőbeli növekedési motort jelentő felhőüzletág hozta a továbbra is magas és várakozások feletti bővülést. A bevételben 36%-os a növekedés, az AI szolgáltatások ezen belül továbbra is háromszámjegyű %-os növekedést hoznak. Piacvezető szerepüket tartják, ráadásul a részesedés 36%-os szinten áll Kínában és folytatják a nemzetközi terjeszkedést. Az Alibaba februárban bemutatta a Qwen3.5-ös új nyelvi modelljét, a nyílt forráskodú modellcsaládot használják továbbra is a világon legtöbben (1 milliárd feletti letöltés az év elejéig). A saját fejlesztésű chipjeinek nagyvolumenű gyártása is elindult, és a már említett Qwen app is kapott új funkciókat, amit szolgáltatásokba integrálnak, és AI asszisztensként platformok közötti koordinációra is alkalmasak, bonyolult, komplex feladatok elvégzésére is képesek.

A felhőüzletág jelenleg is a legnyereségesebb üzletág, az EBITA 25%-kal nőtt éves alapon. Ötéves időtávon 100 milliárd dolláros bevételt terveznek elérni a szegmensben, ez igen komoly, éves szinten 40% feletti éves átlagos növekedést jelentene. A 20% feletti marzstermelési potenciál mellett ez a következő évek egyik legfontosabb eredménymozgató tényezője lehet. Bár a piac valóban erősen keresletes, ilyen mértékű növekedés meglehetősen ambiciózusnak tűnik, ezért vélhetően egyelőre az elemzői várakozásokba sem épül be, ami a jövőbeli pozitív meglepetések lehetőségét növeli.

Az alsóbb pénzügyi sorokon goodwill értékvesztés is rontotta a nettó profittermelést, ami közel 70%-kal csökkent, mélyen alulmúlva a várakozásokat (közel a felét elérve annak). Mivel a felhőüzletágban és az azonnali szolgáltatásoknál is jelentős beruházási kiadások merülnek fel, ez egyelőre a szabad készpénz termelés csökkenésében (harmadára esett) is testet ölt, ami miatt a saját részvény vásárlások is szünetelnek.

Értékeltség

A részvény értékeltsége P/E és EV/EBITDA alapon a szűkebben vett kínai szektortársakéval egyező szinten áll (2026-os P/E: 12, EV/EBITDA: 6,3-as), ami az árfolyam esésével együtt jelentős árazási oldali normalizálódást jelent az elmúlt hónapokban. A tengerentúli, hasonló profilú vállalatokhoz képest továbbra is fennáll az árazási diszkont, még úgy is, hogy a nagy amerikai technológiai vállalatok értékeltsége is lejjebb jött. A nettó készpénzállomány a kapitalizáció 17%-a, a szabad készpénz termelésre azonban egyelőre nyomást helyeznek az AI kapcsolt beruházások, és az azonnali e-kereskedelemben zajló erős árverseny. Emiatt a saját részvény vásárlások is szünetelnek a 2027-ig potenciálisan rendelkező 19 mrd USD vásárlási keret ellenére (kapitalizáció 7,5%-a). Mutatószámok alapján kalkulált fair érték becslésünket 175 dolláron hagyjuk, az elhúzódó profitoldali nyomás azonban lefele mutató kockázatot teremt.

Befektetési sztori

- Az Alibaba a legnagyobb kínai e-kereskedelmi cég. Ez a részleg a bevételnek ~43%-át adja (Taobao és Tmall), ezen túl a vállalat bír a kínai felhőszolgáltatások piacán a legnagyobb részesedéssel (Alibaba Cloud), a bevételeknek ez 13%-a, a nemzetközi kereskedelmi szolgáltatások (AliExpress) hasonló részarányt képviselnek, ahogy a logisztikai szolgáltatások is (Cainiao).

- A vállalat e-kereskedelmi szegmense a piac érettsége és a jelentős verseny (JD.com, PDD) miatt gyengébb egyszámjegyű százalékos növekedésre képes békeidőkben, azonban stabil bevételi és profittermelési pillér. A havi aktív felhasználószám történelmi csúcsokon van, miközben erős a felhasználói loyalitás, ezt hajtja a nemrég elindított azonnali kiszállítási szolgáltatás is. Ezen a területen azonban komoly árverseny alakult ki (JD és Meituan), aminek köszönhetően a Taobao bevételei – a volumenek megugrása miatt - jóval dinamikusabban kezdtek el nőni, a felskálázásnak azonban igen komoly költségoldali vonzatai vannak. Az értékesítési és marketingköltségek bevételekhez mért aránya érdemben nőtt, így az EBITA szintű profittermelés éves alapon megfeleződött.

- A profitnövekedési terület sokkal inkább a felhő üzletágban van, ahol a bevételnövekedés is dinamikusabb, az ügyfeleknek itt felkínált AI megoldások jelentős potenciállal bírnak (saját AI: Qwen). Ezeket a szolgáltatásokat egyre nagyobb arányban veszik igénybe az ügyfelek, háromszámjegyű éves növekedést produkálva. A vállalat ötéves időtávon 100 milliárd dolláros bevételt céloz a szegmensben, ez éves átlagos 40% feletti bevételnövekedést jelentene, ami ráadásul magas 20% feletti marzsokkal társulhat. Az ebben rejlő eredménynövekedési potenciált a piac továbbra sem árazza (amit persze a konzervatívabb hozzáállás is magyaráz).

- A befektetők továbbra is az egyik elsőszámú ázsiai AI irányú kitettségként kezelik az Alibabát, ami ősszel a modellek tréneléséhez már el is kezdte használni saját fejlesztésű chipjeit (melynek képességei az Nvidia H20-as chipekkel vannak egy szinten), miközben a részvény a nyugati AI befektetésekhez képest továbbra is egy érdemben olcsóbb alternatívát jelent. Az Alibaba bír Kínában a legnagyobb AI modell portfólióval, és jól pozícionált, hogy a vezető platform legyen amire építve a fejlesztők alkalmazásokat és AI ügynököket építenek.

- Miközben Kínában már jelenleg is piacvezetők, területileg is terjeszkednek Dél-Kelet Ázsia, Fülöp-szigetek, Thaiföld és Dél-Korea felé.

- Ahogy más kínai részvényekkel kapcsolatban is, a legnagyobb kockázatot az amerikai-kínai kereskedelmi háború jelenti, valamint az amerikai tőzsdéről való kilistázás veszélyei, illetve az erős kínai e-kereskedelmi verseny. Az USA piacról való kitiltása a vállalatnak bizonyos amerikai politikai körökben folyamatosan napirenden van, mondván a befektetők ne finanszírozzanak olyan vállalatokat, melyeknek a kínai államhoz és hadsereghez is kapcsolódnak. Mindez a vállalatnak közvetlen üzletvesztést egyelőre nem jelent, de a kockázati prémiumot emelheti, ráadásul a tavaly őszi Xi-Trump megegyezés óta a felek közötti konfliktust tekintve deeszkaláció figyelhető meg.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!