Időzített bombán ülnek a piacok?

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Miközben az energiapiacokat szorosabban követő szakemberek minden idők legnagyobb energiaválságáról beszélnek a Hormuzi-szoros lezárása kapcsán, a globális részvénypiacok történelmi csúcsokra kapaszkodtak vissza áprilisban. Legyinthetnénk, hogy biztos a szokásos Trump kifarolásban bíznak a befektetők, ami az elmúlt év tapasztalatai alapján persze nem véletlen, de ennél azért többről is szó lehet. A kivételesen gyors elmúlt időszaki áremelkedést ugyanis a profitvárakozások kivételesen erős felfele húzása kísérte, vagyis egy komoly fundamentális hátszél is besegített, ami elsősorban az AI infrastruktúra kiépítéséhez kapcsolható. Ez azonban nem jelenti azt, hogy a magas energiaárak miatti kockázatokat teljesen elfelejthetjük, az véleményünk szerint továbbra is egyfajta időzített bombát jelent a részvénypiac számára. Jó esetben besül, és nem élesedik, de jelen pillanatban ezt még nagyon nehéz megjósolni.

Egyre optimistábbak

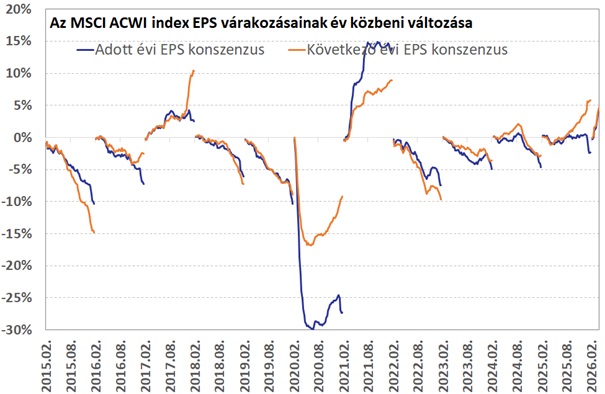

Nagyon ritkán látni olyat, hogy az elemzők, akik jellemzően optimista becslésekkel futnak neki az adott évnek, még tovább húzzák felfele a vállalati profitokra vonatkozó várakozásaikat az első hónapokban. Idén márpedig ez történt, ráadásul a felfele revideálás nem is akármilyen ütemben zajlik, globálisan 5%-kal kerültek feljebb. Ilyen rövid idő alatt ez igen kirívónak számít, az utóbbi évekből egyedül a covid lezárásból való újranyitás ciklikus lendülete és alacsony bázisa volt képes ilyenre.

Ebben elsősorban az AI infrastruktúra kiépítéséből származó erős kereslet játszik főszerepet, ezért is vezeti a profitvárakozások felfele revideálását az amerikai részvénypiac, és ezért van elől a feltörekvő részvényindex is, amiben a legnagyobb komponensek szintén a chipszektorhoz köthető Taiwan Semi, a napokban brutális profitnövekedésről jelentő Samsung, vagy a koreai SK Hynx. Az első negyedévben az eddig jelentő amerikai cégek körében a legnagyobb éves profitbővülést szintén a technológiai szektor könyvelhette el (46%, bár ebben a héten érkezett jelentések még nincsenek benne), ami sokat nyom a latba az S&P 500 index 15%-os év/év dinamikájában is.

A szektorösszetételből eredő hatás, valamint a félvezető szegmensben tapasztalható egyedi keresleti húzóerők úgy tűnik, felülírták egyelőre azt, hogy a Hormuzi-szoros lezárásnak az energiaimport függőségüket tekintve legnagyobb vesztesei egyébként pont az ázsiai országok. Pontosabban ez egy kérdés, hogy ezek a szempontok felülírták ezt, vagy az elemzői várakozások egyelőre egész egyszerűen nem veszik figyelembe a magas energiaárak negatív hatásait, mondván azok csak átmeneti tényezők, amiknek érdemi növekedési hatása nem lesz.

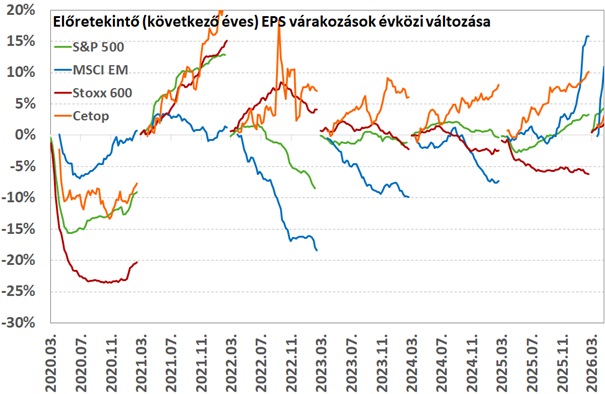

Van itt más is a chipeken túl

Az európai, vagy kelet-közép európai indexek segíthetnek erre választ adni, hiszen esetükben a technológiai szektor súlya alacsony, miközben nettó energiaimportőrök, vagyis az energiaárak emelkedése és a közvetlen importkitettség miatt – a fizikai hiány kockázatát tekintve - is érintettek a szoros lezárásában. A profitvárakozások esetükben is emelkednek, vagyis nagyon úgy tűnik, hogy az elemzők egyelőre átmeneti hatásként tekintenek az energiaárak emelkedésére, ami véleményük szerint nem okoz majd érdemi hatást a vállalatok növekedésére nézve.

Ez nem véletlen van így persze, hiszen eddig Trump elnök rendre kifarolt azokból a helyzetekből, amik komolyabb gazdasági károkkal járhattak volna (TACO), és egyébként az elmúlt hetekben is látszott már részéről hajlandóság hasonlóra a szoros kapcsán. Ez azonban most nem tűnik olyan egyszerűnek, a Chicago-i egyetem professzora, Robert Pape szerint egy zéró összegű játszmával állunk ugyanis szemben, ahol az egyik fél nyer, a másik veszít. A szokásos trump-i TACO a nap végén vesztes amerikai pozíciót jelentene, amit még akkor sem feltétlenül vállalhat fel, ha egy elhúzódó katonai konfliktus az őszi félidős választások előtt szintén a politikai öngyilkosság kategóriája. Ennek a méregfogát ha nem is kihúzná, de enyhíthetné azzal, ha exportkorlátozásokat jelentene be az amerikai olaj és finomított termékekre, ami a helyi árakra nyomást helyezhetne.

Mivel a megállapodás a zérő-összegű játszma narratívájában nehezen elképzelhető anélkül, hogy valamelyik fél vesztesként távozzon, ezért továbbra is nagy annak a valószínűsége, hogy a szoros akár tartósabban is blokád alatt marad, hiszen így további eszkaláció, és intenzív katonai beavatkozás nélkül is úgy érezheti az USA, hogy képes lesz jobb belátásra bírnia Iránt azáltal, hogy elvágja igen jelentős olajexport bevételeitől. Márpedig, ha a szoros blokádja továbbra is fennmarad, az egyre nagyobb fejtörést okozhat az olaj és egyéb alapanyagok piacán.

Számos becslés szerint ugyanis napi 10 millió hordónyi olaj esik így ki a piacról, amit keresleti oldali alkalmazkodásnak kellene helyrebillenteni. Ez a folyamat egyébként már zajlik, az olajár szeptemberi határidős árfolyama új lokális csúcsra emelkedett (100 dollár fölé), hiszen a kereslet elsőszámú rombolója az emelkedő ár. Ennek hatásai pedig a legsérülékenyebb szektorokban már látszanak, a légiiparban járattörlések indultak, a Booking az utazási kereslet mérséklődésére figyelmeztet, az európai vegyipari cégek sorozatos áremeléseket és gyengülő üzleti teljesítményt vetítenek előre.

Ezeket a folyamatokat látva egyre inkább tűnik optimista hozzáállásnak az, hogy a magas energiaárak csak átmeneti jelenség, hiszen a szoros forgalma gyorsan helyreáll. Ez persze továbbra is bármikor megtörténhet, de ugyanekkora valószínűséggel akár az is, hogy innen egy korlátozott szárazföldi művelet felé történő eszkaláció indul. A „gyors” helyreállás ráadásul a logisztikai folyamatok miatt több hónapos átfutási időket jelentenek (amíg a tankerek odaérnek, majd vissza), amíg a helyi olajkészleteket folyamatosan kell majd leszívni, ezzel magasan tartva a fizikai piacon elérhető olajárakat.

A szoros két hónapja zárva van (csak minimális a mozgás) már, és legalább hónapokra lehet szükség, hogy a fizikai piacon az energiaárak csökkenni tudjanak. Addig viszont a keresletrombolás végezni fogja a dolgát, amit az elemzőknek is egyre inkább érvényesíteniük kell majd a profitvárakozásaikban, kifogva az eddigi fundamentális hátszelet a piaci mozgások mögül. Ezt a kockázatot továbbra is érdemes helyén kezelni, megítélésünk szerint ezt jelenleg nem árazza helyén a részvénypiac.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!