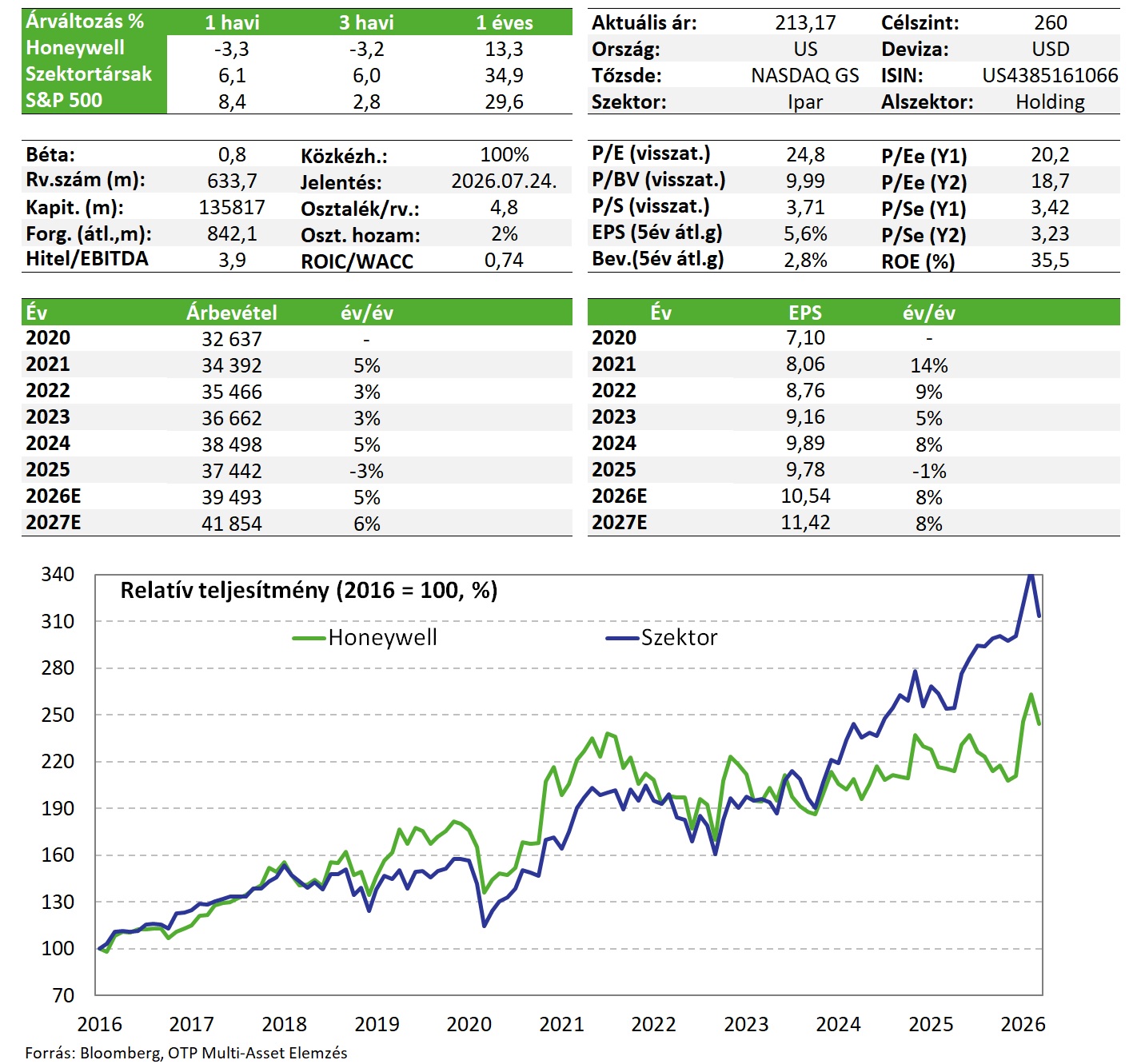

Honeywell: jól halad a leválasztás

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A várakozásokhoz képest összességében enyhén negatív első negyedéves gyorsjelentést közölt a Honeywell, amiben a közel-keleti háború negatív hatásai is szerepet játszottak. Mivel ez a második negyedévben is további bevételkiesést jelent, rövid távon némi ellenszél fennmaradhat a vállalat számára. A helyzet rendeződésével azonban gyorsan visszatérhetnének ezek az elhalasztott vásárlások, amik a rendelésállományok emelkedésében tetten is érhetőek, emiatt a menedzsment nem is változtatott egész éves előrejelzésein. Az elsőszámú befektetési sztorit adó leválasztások jól haladnak, a negyedévben is voltak eszközeladások, és a repülőgépipari egység kiválására is a korábban tervezettnél előbb, már akár június végén sor kerülhet. Mindezek miatt fenntartjuk pozitív véleményünket és korábbi 260 dolláros fair érték becslésünket a részvényre.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Honeywell papírját.

Negyedéves gyorsjelentés

Nem sikerült hoznia a vállalatnak az első negyedéves bevételi várakozásokat, a 9,14 milliárd dollár mindössze 2,4%-os éves organikus növekedést jelent, szemben a 9,3 milliárdos konszenzussal. Az elmaradásban szerepet játszott, hogy a közel-keleti üzleti kitettségek miatt a folyamat és technológia automatizációs szegmensben (az energetikai iparra fókuszáló megoldásoknál) a bevételre 0,5%-os negatív hatást gyakorolt a közel-keleti háború, de még ezt leszámítva is lenne némi elmaradás. A vállalat profitszinten ehhez képest már inkább pozitív meglepetést okozott, 2,45 dolláros EPS-t szállítva a várt 2,34 dollárral szemben.

A folyamat automatizációs szegmensben a legnagyobb, 6%-os az organikus növekedés visszaesése, ezt nagyrészt a közel-keleti helyzet magyarázza, hiszen emiatt a finomítói katalizátor szállítások és automatizációs szolgáltatások is csúsznak. A bevétel összességében azonban stagnálni tudott, amiben szerepe volt annak, hogy az amerikai LNG projektek felől viszont részben a helyzettel összefüggésben nagyobb igény mutatkozott. A közel-keleti problémák bár átmenetileg még negatív hatást fejthetnek ki, a vállalat szerint annak feloldásával a visszatartott kereslet elkezdheti húzni őket, hiszen a rendelésállomány a negyedévben is tovább nőtt 3%-kal.

Az épület automatizálási szegmensben a bevételek egészséges 8%-kal nőttek organikusan, a rendelésállomány 9%-kal, amit részben az adatközpont fejlesztések is húztak (elsősorban USA). Az ipari automatizálás szegmens ehhez képest mérsékelt bevételnövekedést könyvelhetett el, ráadásul áprilisban a vállalat bejelentette az ebbe a szegmensbe sorolt PSS és WSS egységek értékesítését is, vagyis ennek a szegmensnek a súlya csökkenni fog.

A repülőgépipari technológiák szegmensben szintén a várt 4,54 milliárdnál alacsonyabb, 4,32 milliárd dolláros bevétel született (éves 3%-os organikus növekedés), amit részben átmeneti – január és február hónapokat érintő - ellátásilánc problémákkal magyaráz a vállalat. A védelmi és űripari megrendelések jól alakultak, de a kereskedelmi repülőgépipari megrendelések is emelkedni tudtak. A részleg leválasztása jobban halad a korábbi ütemtervnél, a vállalat már június végéig megvalósítaná ezt a fontos mérföldkövet a korábban jelzett 3. negyedéves időszak előtt.

A működési eredmény 14%-os éves alapú csökkenésében az értékesített PSS és WSS szegmensekhez kapcsolódó leírások is szerepet játszottak. Emiatt a szegmens marzsok 320 bp-tal csökkentek, ezen hatást nem számítva viszont 90 bp-os emelkedést látnánk a javuló árazási erőnek köszönhetően. Ez a kettősség fut végig nettó profit soron is, az EPS 35%-kal csökkent, az egyszeri tételek nélkül azonban 11%-os a tisztított szám emelkedése (a piac is ezt figyeli). Csökkent a szabad készpénz termelés is, ebben viszont a közel-keleti feszültség miatti vevőkövetelés növekedés is szerepet játszott.

Egyéb események

Bár fontos, hogy a vállalat stabilan jó teljesítményt hozzon (és ez megítélésünk szerint teljesült is a negyedévben), ahogy alább is írjuk, befektetői szempontból elsősorban a vállalat szegmenseinek folyamatban levő szétválasztása jelenti a legfontosabb potenciált. Ez a folyamat halad előre a meghirdetett ütemterv szerint:

- Október 30-al, a korábban jelzett 2025 végi-2026 eleji határidő előtt megtörtént a vegyipari és alapanyaggyártó szegmens, a Solstice Advanced Materials kiválása és tőzsdére bevezetése. A Solstice összes törzsrészvényét a Honeywell tulajdonosai kapták meg, minden 4. részvényük után kaptak egy új Solstice részvényt, melynek árfolyama a bevezetést követően már 30% körüli mértékben emelkedett. A vállalat szétválasztását illetően ez volt a kisebb falat, a jelentősebb érték felszabadítással kecsegtető repülőgépipari rész leválasztása idén lesz esedékes.

- A frissített mérföldkövek alapján a szegmensek szétválasztásában a következő lépésre, vagyis a nagyobb falatot jelentő repülőgépipari részlegnek a kiválására a korábbi jelzésekhez képest valamelyest korábban, 2026 június végére kerül sor (ez a korábban jelzett harmadik negyedévhez képest egy korábbi időpont) Honeywell Aerospace néven, melynek vezetését a szegmenst jelenleg is irányító Jim Currie viszont majd tovább, és már több kulcs menedzser pozícióban is megtörténtek a kinevezések. A megmaradó, automatizációhoz kapcsolódó egységeknél viszont 3 új szegmenst hoznak létre, és 2026 elejétől már eszerint történik majd a jelentés is: Building Automation, Process Automation &Technology, Industrial Automation.

- Áprilisban jelentette be a vállalat, hogy eladja Productivity Solution and Services (PSS) egységét a Brady Corp-nak egy 1,4 milliárd dolláros készpénzügylet keretében. A PSS, amelynek 2025-ös bevétele megközelítőleg 1,1 milliárd dollárra rúg, a raktározási és logisztikai piac számára mobil számítógépeket, vonalkód-leolvasókat és nyomtatási megoldásokat kínáló vezető szolgáltató. A vállalat ezen túl a Workflow Solutions részleget is értékesíti egy private equity cégnek (nem publikált ár mellett), mely tranzakciók zárására az év második felében kerül sor. Ez a pénzbeáramlás segítheti a céget abban, hogy a Johnson Matthey (mely a vegyipar számára fejleszt katalizátorokat, technológiákat) augusztusra tervezett 1,8 milliárd dolláros felvásárlását finanszírozza.

- A vállalat többségi tulajdonában álló, kvantumszámítástechnikai vállalat (ami kvantumszámítógépet fejleszt, nemcsak hardwaret hanem szoftvert és middlewaret is kínál), a Quantinuum tavaly szeptemberben 600 millió dolláros tőkebevonást hajtott végre sikerrel, így többek között már az Nvidia is a befektetők között található. A vállalat január közepén elkezdte előkészíteni a Quantinuum tőzsdei bevezetését, IPO-ját is, a paraméterek (ár, darabszám) egyelőre ismeretlenek. A befektetők számára a piacra lépés részben várt dolog volt, bár időzítését tekintve inkább későbbre, 2027-re, ami alapvetően enyhén pozitív hatást gyakorolhat a részvényre, hiszen tovább erősítheti a leválasztásoktól várt átértékelődési hatásban rejlő potenciált. Az egyelőre operatív szinten is veszteséges, a Honeywell végső cégértékében vélhetően inkább negatív előjellel szereplő Quantinuumot ugyanis a legutóbbi tőkebevonási kör 10 milliárd dollárra értékelte, ami viszont a Honeywell kapitalizációjához képest is már egy látható összeg (~7%).

Értékeltség

A szektortársakhoz képest P/E (~20) és EV/EBITDA (~15) alapon is látszik enyhe diszkont (bár a nagy ipari konglomerátum jelleg miatt nehéz megfelelő peereket találni). Bár rövid távon erősödtek a kockázatok a részvény körül, a hosszabb távú kép továbbra is pozitív, és a szétválasztás is egyelőre jól halad, ami értéket szabadíthat fel a részvényesek számára, ezért fenntartjuk 260 dolláros korábbi fair érték becslésünket.

Befektetési sztori

- A Honeywell egy ipari konglomerátum, kiemelt szegmensei az automatizáció (épület, ipari, folyamat és technológiai ) és légiközlekedés, melyek a bevételeket tekintve fele-fele arányban oszlanak meg. A cég elsősorban a légiipari üzletágon keresztül rendelkezik amerikai hadiipari megrendelésekkel, ami a bevétel ~10%-át adja, az árbevételből Észak-Amerika 52%-ot, Európa 18%-ot tesz ki.

- A Honeywell a nagyobb növekedésű régiókra (Latin-Amerika, Ázsia, Afrika, India, CEE) és az innovációra fókuszálna a jövőben, míg a célirányos akvizíciók mellett (pl: Johnson Metthey) az egyszerűsítés érdekében a nem alapvető eszközeiket értékesítik.

- A vállalati stratégiába nem illeszkedő elemek leválasztása érdekben, októberben bejelentették a vegyipari- és alapanyaggyártó Advanced Materials kiválását, majd idén eladták a PSS és WSS egységeiket. Ezen túl a két meghatározó üzletág, a légiipar és automatizáció szétválasztására is sor kerül várhatóan 2026-ban, amit a híres aktivista befektető Elliott Investment is javasolt, hogy ezzel érték szabaduljon fel a részvényesek számára (szerintük a szétválasztás jelentős árfolyam emelkedési potenciállal is bírhat).

- Egyszerűsödik a struktúra, mindhárom leváló cég a saját piacán vezető szerepet tölt be, rugalmasabb operatív és pénzügyi lehetőségeket, jobb tőkeallokációs döntéseket és gyorsabb reagálási képességet jelenthet a függetlenségük.

Kedvelt részvényeink (frissített lista)

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!