GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Hazai vizeken az MNB kamatdöntő ülésére és az első negyedéves GDP első becslésére figyelünk. Az eurózónában az EKB kamatdöntő ülése és az első negyedéves GDP gyorsbecslése mellett az áprilisi inflációs mutatókat is publikálják. Az Egyesült Államokban a Fed kamatdöntő ülése és szintén az első negyedéves GDP becslés lehet a fókuszban. A japán jegybank kamatdöntő ülést tart.

Magyarország

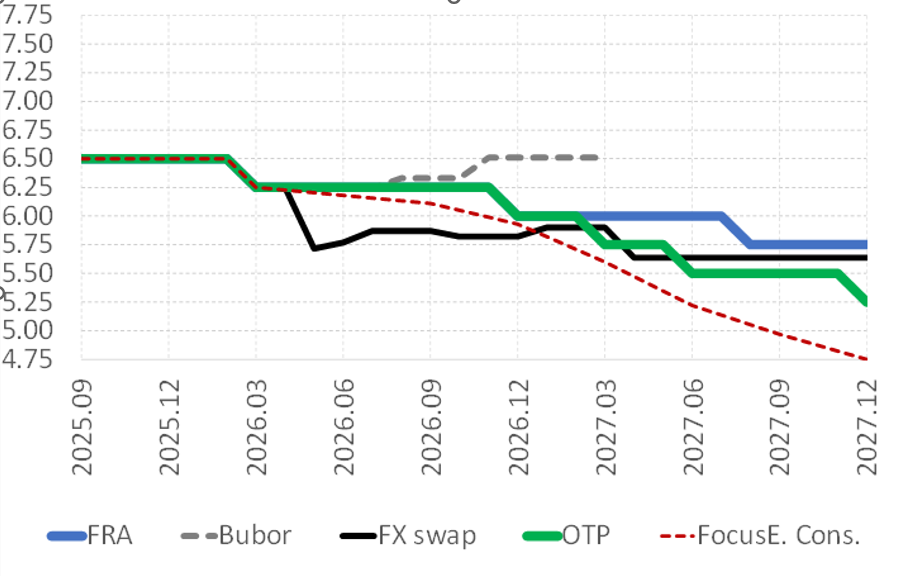

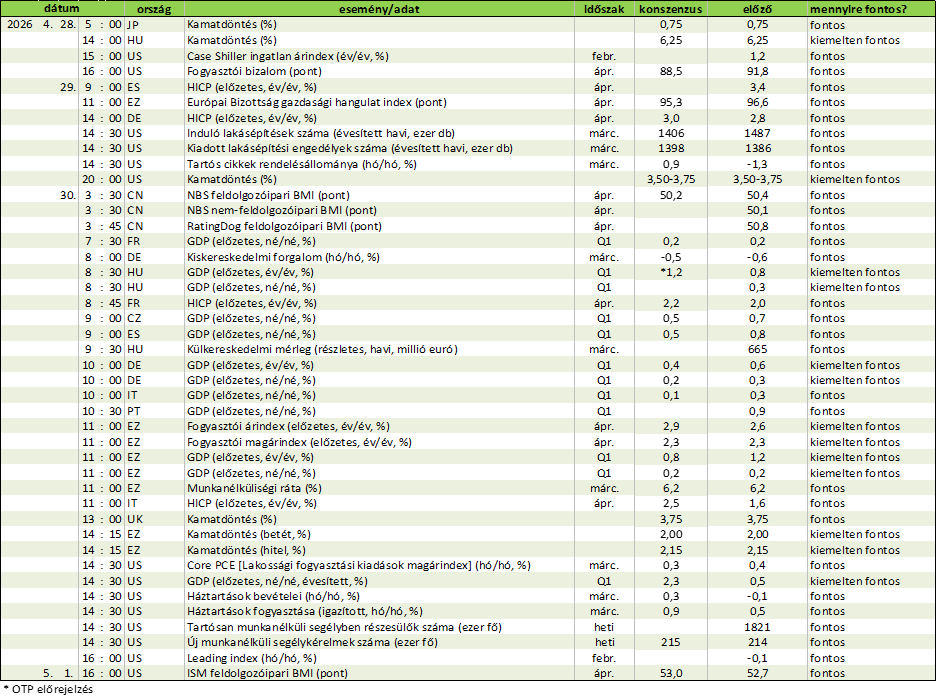

- Kamatdöntés (%) április 28. 14:00 várt: +6,25; OTP várt: +6,25; előző: +6,25

- GDP (előzetes, év/év, %, Q1) április 30. 8:30 várt: 1,3; OTP várt: 1,2; előző: +0,8

- GDP (előzetes, né/né, %, Q1) április 30. 8:30 előző: +0,3

A KSH jövő héten teszi közzé a magyar GDP Q1-es előzetes adatát. Az európaihoz hasonlóan az év első két hónapja nem indult túl erősen, és ebbe a helyzetbe érkezik még a negyedév utolsó hónapjában az iráni háború hatása. Előrejelzésünk szerint éves alapon 1,1-1,2%-kal nőhetett a magyar gazdaság, míg a piaci konszenzus 1,3%-os növekedést valószínűsít. Ez a növekedés ütem ugyan gyorsulást jelentene a 2025. negyedik negyedéves 0,8 és harmadik negyedéves 0,7%-hoz képest, azonban jóval gyengébb annál, mint amit előzetesen várni lehetett. A kiskereskedelmi forgalmi adatok egyelőre nem utalnak a háztartások fogyasztásának érdemi gyorsulására, amire pedig számítani lehetett a kormányzat fogyasztás ösztönző intézkedési miatt. A gyenge európai konjunktúrával, az iráni háború okozta energiaár emelkedéssel és a gyenge hazai Q1-es adatok együttesen jelentős lefelé mutató kockázatot jelentenek az idei évre várt 1,8%-os növekedési várakozásunkkal kapcsolatban. Az idei évre vonatkozóan nem számítunk érdemi hatásra a kormányváltás miatt, azonban, ha valóban sikerül gyorsan megállapodni az EU-s pénzek kiszabadításáról, akkor az elindíthat olyan pozitív folyamatokat, amik már 2027-ben éreztethetik a hatásukat.

Jövő héten kedden dönt a kamatokról az MNB. Bár a választásokat követően a hazai kockázati felár hirtelen lecsökkent és a forint erősödött, illetve az év első három hónapjában az infláció is kedvezően alakult, úgy gondoljuk, hogy a jegybank egyelőre kivár majd a kamatcsökkentéssel. A jegybank korábban is azt kommunikálta, hogy a kockázati megítélés tartós változása esetén reagál a kamatokkal, ezért a monetáris döntéshozók nagy valószínűséggel megvárják az új kormányzat részéről érkező gazdaságpolitikai intézkedéseket, mielőtt folytatnák a kamatcsökkentést. A jelenlegi erős árfolyam mellett az idei infláció 3% alatt lehet, és nagy esély van rá, hogy 2027-ben is e körül alakulhat majd. Úgy gondoljuk, hogy az óvatos megközelítés miatt idén 1, jövőre viszont 3 kamatcsökkentést is végrehajthat a MNB. Ennél nagyobb kamatcsökkentésre akkor nyílik lehetősége a jegybanknak, ha a kormányzat ténylegesen bemutat egy nagyon hiteles euró csatlakozási menetrendet, különös tekintettel a maastricht-i kritériumok teljesülésére. (Eppich Győző)

Alapkamatra vonatkozó árazások/várakozások (%)

Eurózóna

- Fogyasztói árindex (előzetes, év/év, %, április) április 30. 11:00 várt: +2,9; előző: +2,6

- Fogyasztói magárindex (előzetes, év/év, %, április) április 30. 11:00 várt: +2,3; előző: +2,3

- GDP (előzetes, év/év, %, Q1) április 30. 11:00 várt: +0,8; előző: +1,2

- GDP (előzetes, né/né, %, Q1) április 30. 11:00 várt: +0,2; előző: +0,2

- Kamatdöntés (hitel/betét, %) április 30. 14:15 várt: +2,15/+2,00; előző: +2,15/+2,00

Nehéz elképzelni, hogy több fontos makroadat legyen bezsúfolva egy hétre, mint amit a jövő heti naptárban láthatunk az euroövezetben: kamatdöntést tart az EKB, áprilisi előzetes inflációs adat és első negyedéves GDP adat is érkezik.

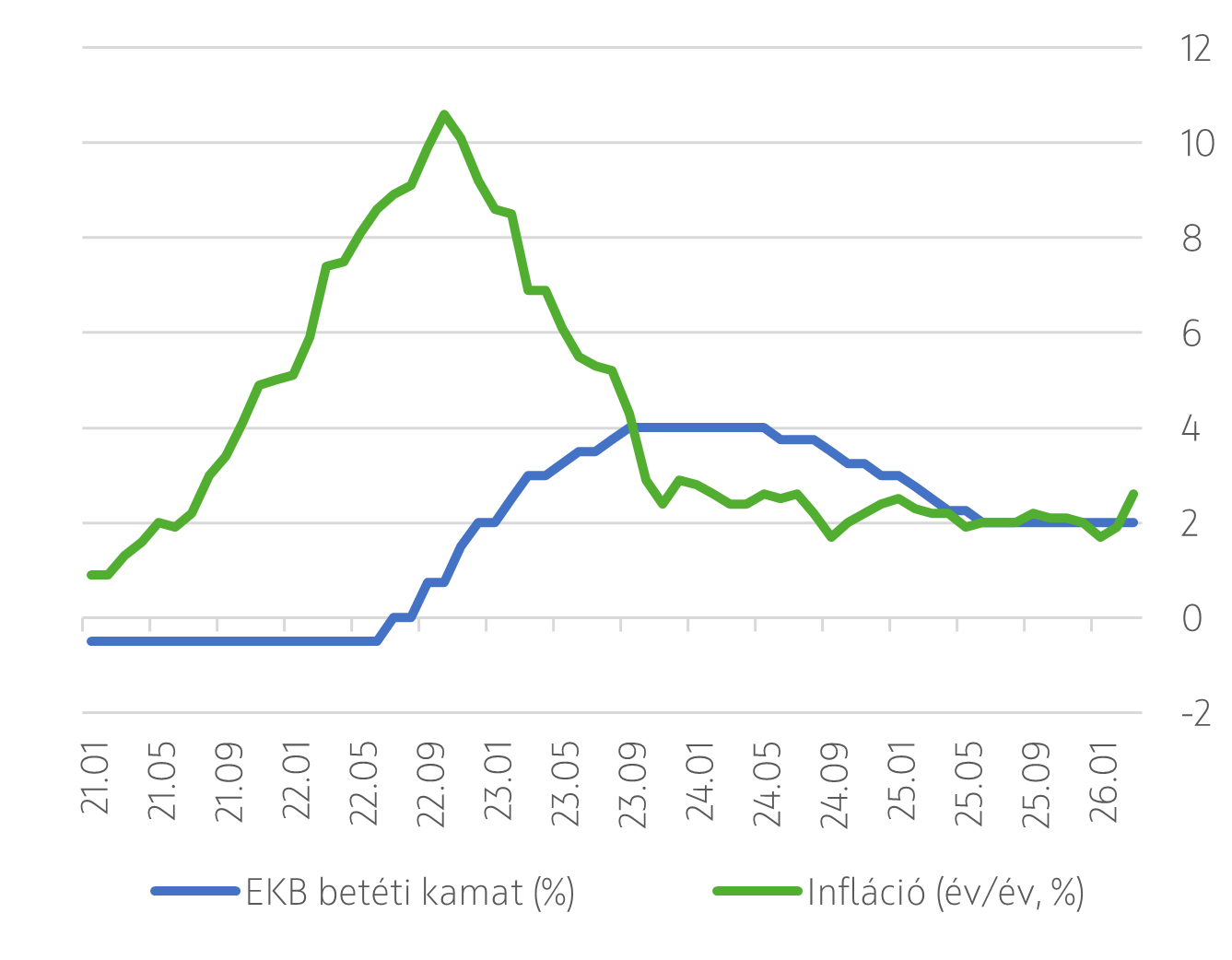

Időrendi sorrendben haladva, először az inflációs és a GDP-adatok látnak napvilágot. Az infláció áprilisban várhatóan éppen 3% alatt lehetett (2,9%), ami így is emelkedés a márciusi 2,6% után, de elmaradna a korábbi, 3% feletti várakozásoktól. Ennek elsődleges oka az lehet, hogy a benzinárak a márciusi jelentős emelkedést követően enyhe korrekción mentek keresztül áprilisban. A maginfláció eközben 2,3%-on maradhatott. A következő hónapok kilátásai szempontjából kulcskérdés, milyen irányt vesz az iráni háborús helyzet, mivel ettől függően markánsan eltérő olaj- és gázárpályák rajzolódhatnak ki. Alapeseti forgatókönyvünk szerint az infláció 3,3–3,5% környékére emelkedhet, feltéve, hogy nem jelenik meg érdemi maginflációs nyomás.

Ez a pálya elegendő lehet ahhoz, hogy az EKB egyelőre kivárjon a kamatemeléssel. Az elemzői konszenzus szerint sem a jövő héten, sem az év hátralévő részében nem várható kamatemelés, szemben a piaci árazásokkal, amelyek idénre két emelést is beáraztak. Az EKB óvatosságát tovább erősíti, hogy az euroövezeti konjunktúra tavaly év vége óta gyengülő pályán van.

Decembertől februárig csökkent az ipari termelés, a kiskereskedelmi forgalom és az építőipari teljesítmény is. Egyedül a szolgáltatószektor mutat viszonylagos ellenállóképességet – bár itt az első negyedévről egyelőre csak januári adat áll rendelkezésre. Mindezek alapján összességében mindössze 0,2%-os negyedéves alapú GDP-növekedést várunk az első negyedévre, ami 0.8%-os év/év indexet jelent a Q4-es 1.2% után. Pozitív meglepetést esetleg a hagyományosan rendkívül volatilis ír GDP okozhat. Erre utalhat, hogy a februári ír ipari termelés kiugró mértékben nőtt (+5,7% hó/hó), és ez önmagában képes volt pozitív irányba fordítani az euroövezeti ipari termelés havi változását úgy, hogy közben szinte az összes nagyobb gazdaságban visszaesés volt tapasztalható, a negyedév/negyedév GDP növekedés ekkor sem nagyon menne 0,2% fölé. (Kovács Mihály)

Infláció az euroövezetben és az EKB betéti kamat

Egyesült Államok

- Kamatdöntés (%) április 29. 20:00 várt: +3,50-3,75; előző: +3,50-3,75

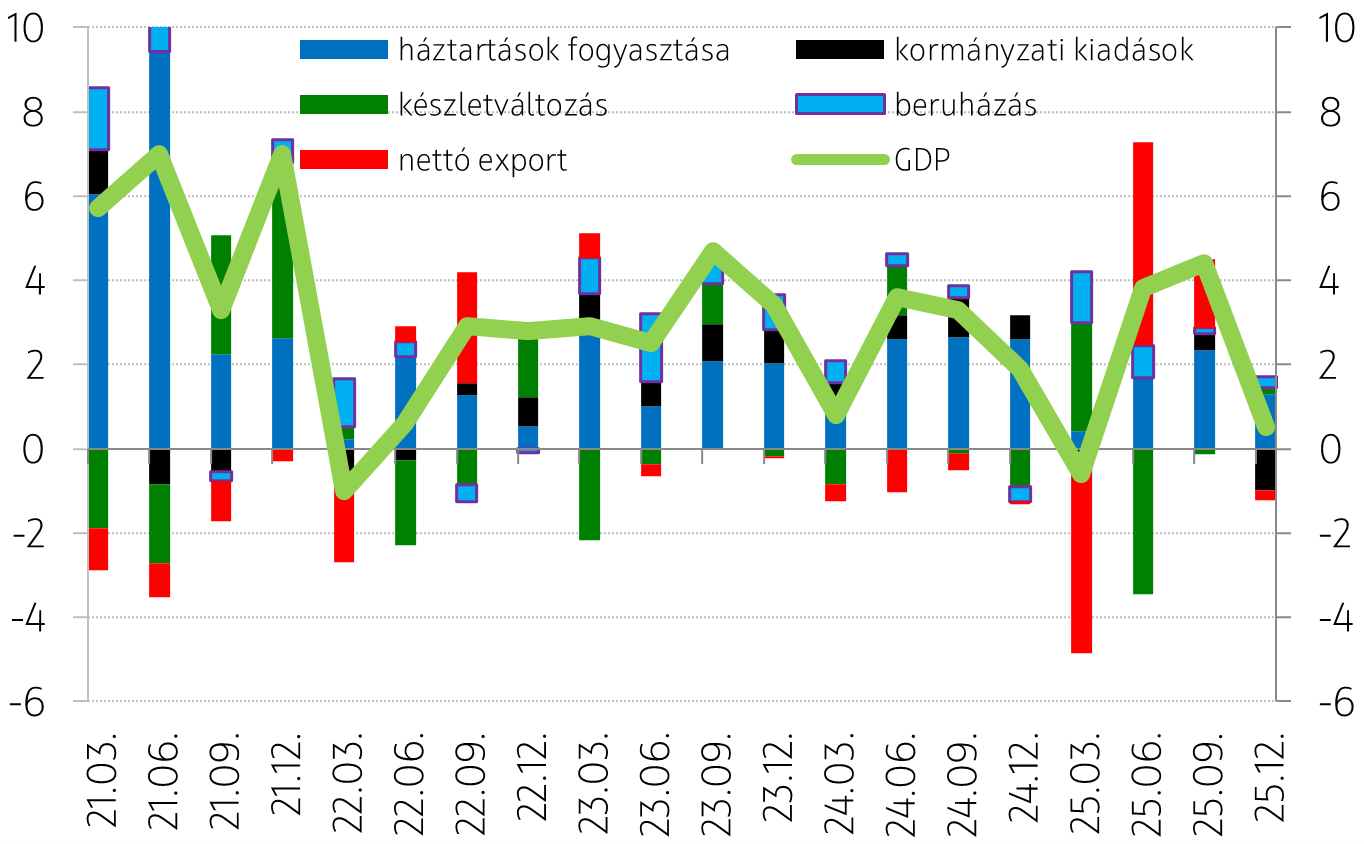

- GDP (előzetes, né/né, évesített, %, Q1) április 30. 14:30 várt: +2,3; előző: +0,5

- Core PCE (hó/hó, %, március) április 30. 14:30 várt: +0,3; előző: +0,4

Jövő héten elsőként a Fed kamatdöntő ülése lesz a fókuszban; az elméletileg Jerome Powell által utoljára elnökölt ülésen szinte egyöntetűen a kamat tartására számít a piac. Érdemes lesz figyelni, hogy a sajtótájékoztatón, ahol minden bizonnyal érkezik majd erre vonatkozó kérdés Powell elnök kommentálja-e Kevin Warsh, elnökjelölt elképzeléseit, aki bizottsági meghallgatásán többek között bírálta a Fed döntéshozóinak kamatvárakozásaiból készülő előrejelzés intézményét, átalakítaná az eszköztárat, túl nagynak tartja a jegybank mérleget és problémásnak, hogy a core PCE a Fed által favorizált inflációs mutató. Jerome Powell eddig soha nem válaszolt arra a kérdésre, hogy kitölti-e a Tanácsban 2028-ban lejáró mandátumát, ami amiatt különösen fontos, hogy a kamatcsökkentést sürgető Donald Trump hány döntéshozót tud jelölni a Tanácsba és így tud-e többséget szerezni akaratának. A piaci árazás alapján a jelenlegi kamatszint az év végéig velünk maradhat és jövőre is csak egy 25 bázispontos vágás van kilátásban, de kérdés, hogy a jövendőbeli elnök személye és elképzelései változtatnak-e ezen.

Csütörtökön érkezik az első negyedéves GDP első becslése, ami a Reuters által megkérdezett elemzők szerint 2,3%-os bővülést mutat majd, míg az Atlanta Fed tényadatokon alapuló becslése 1,2%-os (né/né, évesített) növekedést valószínűsít. Az első negyedév jellemzően visszafogottabb növekedést mutat, mint az ünnepi időszakot felölelő negyedik, ám ezúttal minden idők leghosszabb kormányzati leállása árnyékolta be 2025 utolsó negyedévét, ami jókora darabot tört le a háztartások és a kormányzat fogyasztásából, ahol most visszapattanásra számítunk. Az időnként zord időjárás eközben idén is okozott nehézségeket az amerikai mindennapokban, melynek hatásait a konjunktúra mutatókon is láthattuk. A vámok tekintetében is fordulatos volt az első negyedév, hiszen a Legfelsőbb Bíróság hatályon kívül helyezte ugyan Donald Trump tavaly bevezetett vámjainak jelentős részét, de erre válaszul a Fehér Ház új vámot jelentett be, így a bizonytalanság jó eséllyel továbbra sem támogatja a beruházási aktivitást. Emellett február végén kezdődött a közel-keleti konfliktus, melynek következményei már márciusban is sújtották az amerikai gazdaságot, ám a következmények igazán a következő negyedévek kilátásait rontják.

Érkezik továbbá a márciusi core PCE mutató, ami a várakozások szerint a megelőző 3, kiugróan erős árnyomást mutató hónapot követően valamelyest lassul majd, de a hó/hó index továbbra is messze a cél fölötti, annak közel duplájára rúgó éves indexszel konzisztens. (Váradi Beáta)

GDP felhasználás oldali bontás (né/né, évesített, %)

Japán

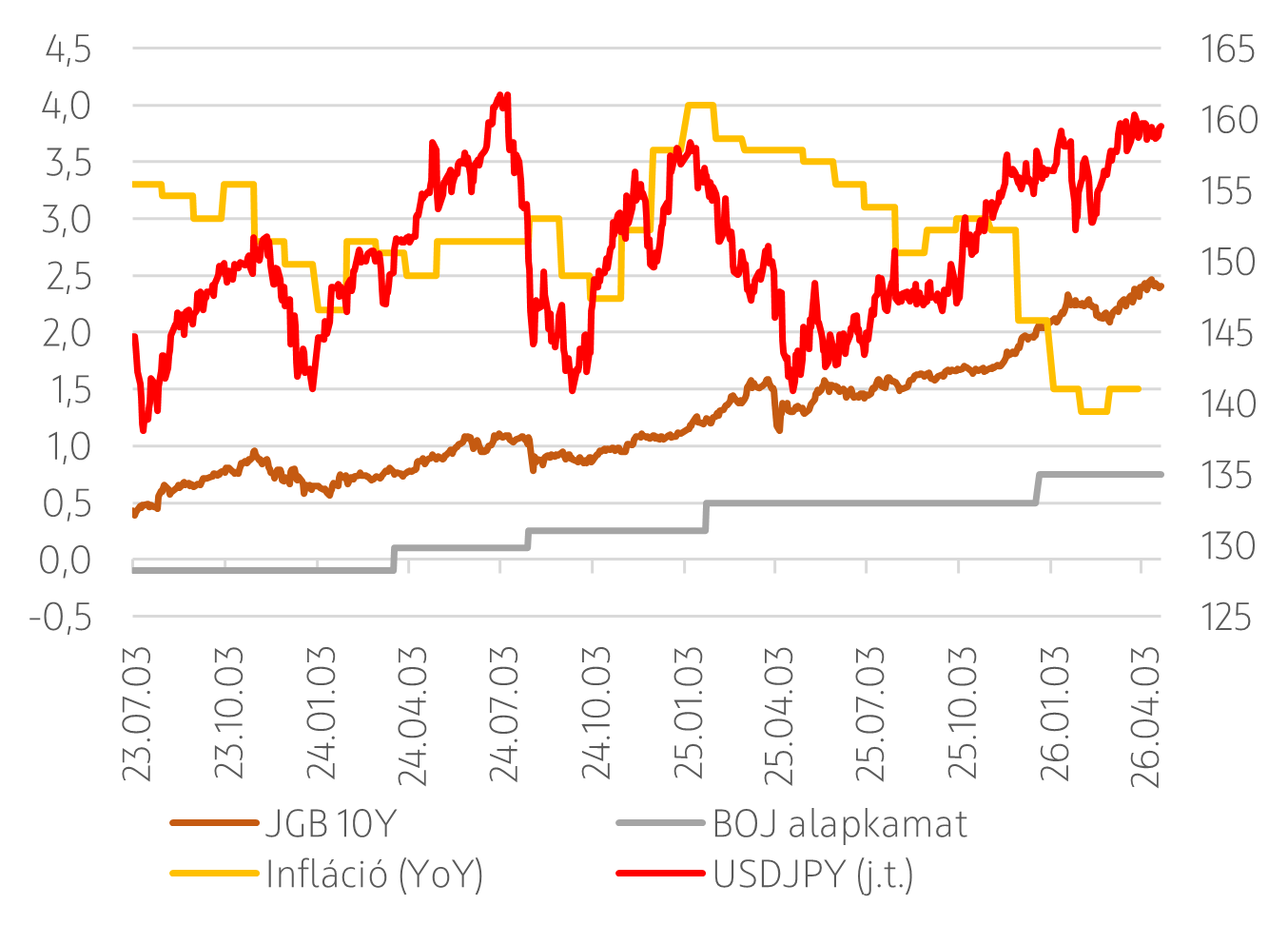

- Kamatdöntés (%) április 28. 5:00 várt: +0,75; előző: +0,75

A Bank of Japan április 28-án tartja következő kamatdöntő ülését, ahol továbbra is a 0,75%-os szint tartására számítunk. A piaci árazások alapján júniusban vagy júliusban már folytatódhat a kamatemelés, amit decemberben egy újabb 25 bázispontos emelés követhet. Így érdemes lesz abból a szempontból figyelni a jegybank mostani kommunikációját, hogy felkészíti-e a piacokat a további szigorításra. A jegybank frissített előrejelzései irányadók lehetnek abból a szempontból, hogy a BoJ hogyan értékeli a közel-keleti konfliktus hatásait, és azok hogyan érintik a kamatkilátásokat. A márciusi kamatdöntés óta nem gyengült tovább a jen, ami mozgásteret ad a jegybanknak, hogy csak a nyáron szigorítsa tovább a kamatpolitikáját a semlegesnek gondolt 1,5% felé. Az árfolyam az elmúlt hónapban szűk sávban, többnyire 158-160 között alakult a dollárral szemben. Ez továbbra is az elmúlt fél év kereskedési sávjának felső széle. A tíz éves állampapír hozama március közepe óta 10-15 bázisponttal emelkedett, immár átlépve a 2,4%-os szintet.

Az áprilisban frissített előrejelzésében az IMF nem változtatott érdemben japán növekedési és inflációs kilátásain. A 2025-ös 1,2%-os növekedést a prognózis szerint 0,6-0,7%-os bővülési ütem követi 2026/2027-ben. A 2026-os inflációs előrejelzést 0,1% ponttal 2,2%-ra emelték, ami továbbra is azt jelenti, hogy az infláció a BoJ 2%-os célja felé tart. Így az IMF szerint a kormány fiskális élénkítő csomagja, valamint az üzemanyagköltségek visszafogására tett lépések érdemben ellensúlyozzák a közel-keleti konfliktus hatásait.

A tartósan gyenge jen, az iráni háború elhúzódása és az ebből fakadó másodkörös inflációs hatások ugyanakkor növelik annak kockázatát, hogy a jegybank késésbe kerül a szigorítással. Óvatosságra int ugyanakkor a közel-keleti konfliktus alakulásával kapcsolatos nagyfokú bizonytalanság, és az energiaimporttól nagy mértékben függő japán gazdaság sérülékenysége. A kínálati sokk okozta klasszikus gazdaságpolitikai trade-off helyzet korlátozhatja a BoJ azon képességét, hogy egyértelmű üzenetet küldjön a jövőbeli kamatdöntésekre vonatkozóan. (Németh Krisztián)

Hozamok, alapkamat, infláció és árfolyam

Eseménynaptár 2026.04.27. - 05.03.

Forrás: Bloomberg, FocusEconomics, Refinitiv, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!