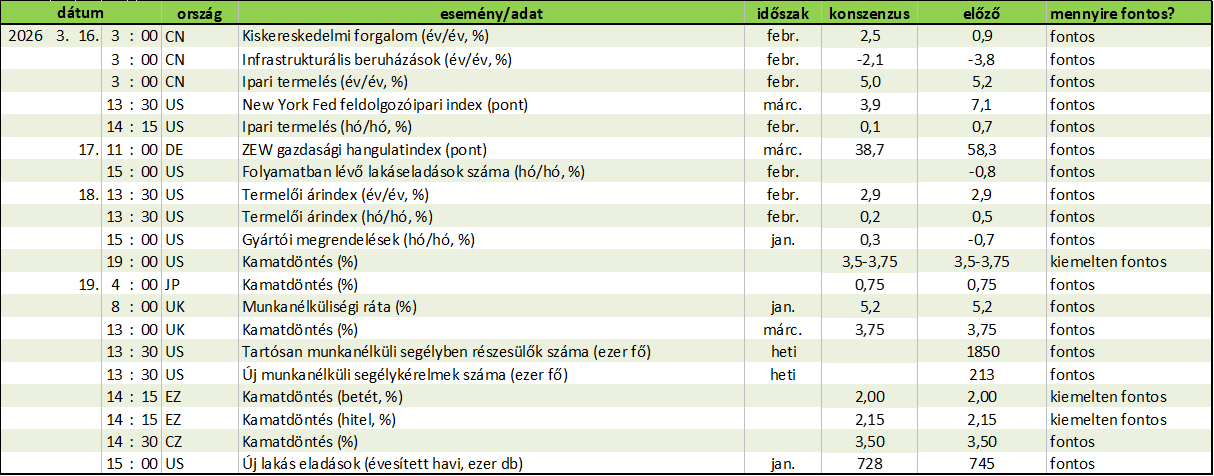

Kamatdöntő ülések sora esedékes a jövő héten

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Jövő héten az EKB, a Fed, a BoJ és a BoE is kamatdöntő ülést tart.

Eurózóna

- Kamatdöntés (betét/hitel, %) március 19. 14:15 várt: +2,00/+2,15; előző: +2,00/+2,15

Jövő héten az euróövezetben ismét az EKB kamatdöntése kerül a figyelem középpontjába, noha az aktuális döntéssel kapcsolatban nincs sok kérdés: gyakorlatilag minden elemző kamattartásra számít, amit a piaci árazás is egyértelműen visszaigazol. Az Irán elleni háború és elmúlt hetek energiaár-robbanása elhallgattatta azokat a hangokat, amelyek az inflációs cél tartós alullövésétől tartottak. A 85–100 dolláros olaj- és az 50 eurós gázár nyárra akár 3%-ot elérő inflációhoz is vezethet az euróövezetben, attól függően, hogy milyen kormányzati intézkedések (árbefagyasztás, támogatási csomagok) születnek a hatás tompítására.

Ráadásul a korábban vártnál magasabb inflációs pályát erősíti a vártnál jóval erősebb februári inflációs adat, miszerint a teljes infláció 1,9% volt az 1,7%-os várakozással szemben. Ráadásul a maginfláció és a szolgáltatás-infláció is váratlanul két tizeddel emelkedett, az előbbi 2,4, az utóbbi 3,4%-ig, mivel a szolgáltatásárak évesített, szezonálisan igazított növekedése ismét 4%-ig emelkedett, miközben az iparcikkek is lendületesen drágultak.

A 2021/22-es kedvezőtlen tapasztalatai (akkor elkésett az EKB) miatt a mostani inflációs meglepetés és az energiakrízis miatt az EKB több döntéshozója is szigorú hangnemet ütött meg, Emiatt a korábbi tartás helyett a piac villámgyorsan beárazott az idei évre két emelést, ez azonban korántsem egyértelmű. A tankönyvek szerint egy energiaársokk nagy valószínűséggel átmeneti inflációs megugrást okoz, különösen, hogy az eurózóna gazdasága egyáltalán nem tűnik túlfűtöttnek: a gazdasági növekedés mindössze 1% körül mozog, és bár a munkanélküliség továbbra is történelmi mélyponton áll, az üres álláshelyek száma fokozatosan csökken és lassul a bérdinamika.

A fenitek miatt mindenképpen figyelni kell arra, hogy az EKB friss előrejelzése hogyan reagál a megváltozott környezetre, milyen üzeneteket tartalmaz a közlemény, illetve mi hangzik el a sajtótájékoztatón. A héten megjelent nyilatkozatok alapján, „a kamat jó helyen van” panel után most az energiaárak emelkedésének másodlagos kockázatával szemben szigorú fellépést hangsúlyozó mondatok kerülhetnek a középpontba. (Kovács Mihály)

Infláció az euróövezetben (év/év, %)

Egyesült Államok

- Kamatdöntés (%) március 18. 19:00 várt: +3,5-3,75; előző: +3,5-3,75

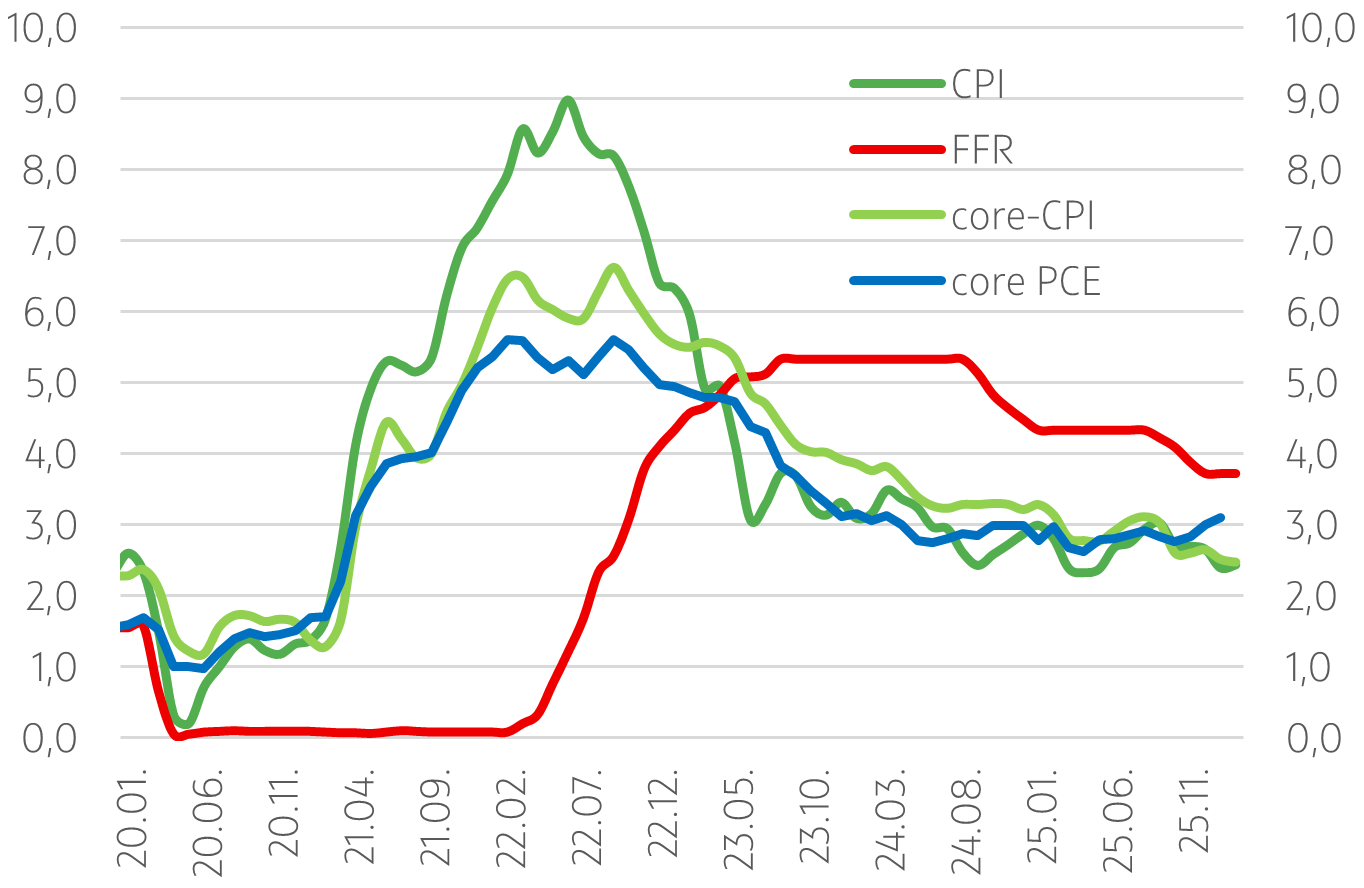

Rendkívüli körülmények közepette érkeztünk el a Fed Nyíltpiaci Bizottságának márciusi, a Jerome Powell elnöksége alatti utolsó előtti kamatdöntő üléséig, amelytől a piac gyakorlatilag egyöntetűen a jelenlegi 3,5-3,75%-os alapkamatszint tartását várja. A fő kérdés, hogy milyen számok szerepelnek majd a frissített előrejelzésben és hogyan értékeli a bizottság a legutóbbi inflációs és munkaerő-piaci adatok mellett a közel-keleti konfliktus kockázatait.

A munkaerőpiac egyértelműen lassul, de a foglalkoztatottak számának változását az utóbbi hónapokban igencsak hektikusnak mutató adatokon kívül nem látni olyan egyértelmű jelet, ami aggodalomra adna okot annak stabilitását illetően. Az infláció eközben csaknem 5 éve a Fed 2%-os célja felett van és a core PCE mutató utolsó két havi hó/hó dinamikája az éves cél több mint duplájával konzisztens. Ráadásul ezekben az adatokban még egyáltalán nincs benne a közel-keleti konfliktus hatása. Mindemellett a Közel-Keleten jelenleg uralkodó káosz nélkül sem áll stabil lábakon a Trump-adminisztráció azon alacsonyabb kamatokat sürgető érvelése, miszerint a mesterséges intelligencia olyan gyorsan növeli a termelékenységet, hogy az inflációs nyomás nélkül gyorsabb növekedést tesz lehetővé. Ha el is fogadjuk, hogy ennek a szektornak a beruházásai erős, kínálatvezérelt növekedéshez vezetnek, akkor is azt gondoljuk, hogy erre egyelőre még várni kell.

A piac korábban a nyár közepére árazta az idei első kamatcsökkentést, de a közel-keleti konfliktus eszkalálódását követően folyamatosan olvadtak el a lazításra vonatkozó várakozások és mára az év végéig tartás és a 25 bázispontos vágás között oszlanak meg a várakozások, míg jövőre is csak 50 bázispontnyit vár a piac. Ennek fényében is különösen fontos lehet a Fed döntéshozóinak kamatvárakozásaiból készülő friss dot plot, ami tavaly decemberben idénre egy 25-50 bázispontnyi vágással volt konzisztens. Izgalmas lesz továbbá, hogy miként reagál Jerome Powell a kamatemelés lehetőségére vonatkozó kérdésekre, amelyek jó eséllyel előkerülnek majd az ülést követő sajtótájékoztatón. (Váradi Beáta)

Inflációs mutatók (év/év, %), FFR (%)

Japán

- Kamatdöntés (%) március 19. 4:00 várt: +0,75; előző: +0,75

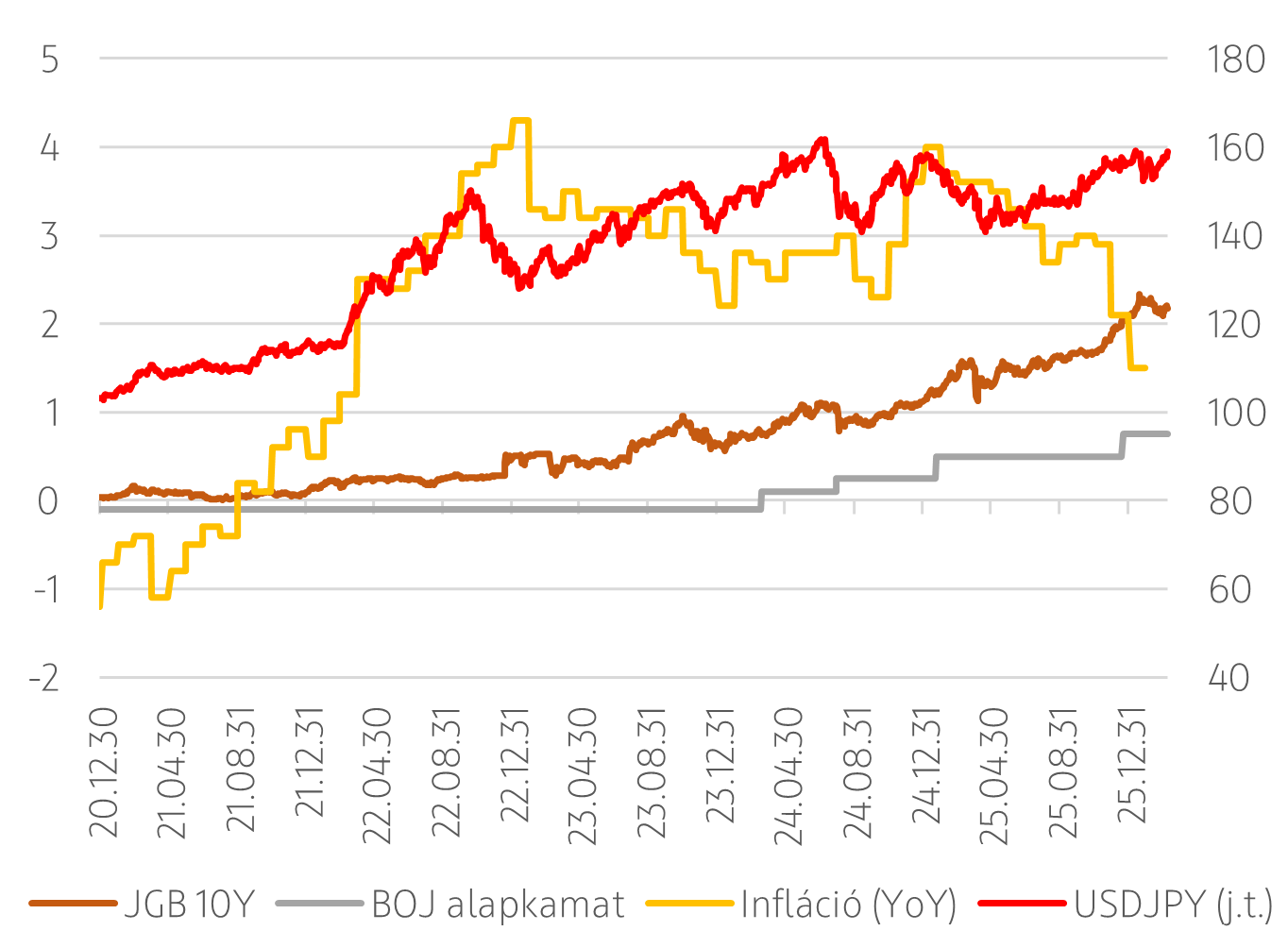

Csütörtökön tartja kamatdöntő ülését a japán jegybank. Március elején Kazuo Ueda jegybankelnök megerősítette, hogy a BoJ folytatja a kamatemeléseket, amennyiben a bejövő adatok az előrejelzéseikkel összhangban alakulnak. Az infláció a jegybank januári előrejelzésével összhangban valóban 2% alá esett év elején. A BoJ arra számít, hogy elsősorban az ár-bér spirál hatására az év második felében újra a 2%-os céllal konzisztens szintre emelkedik az infláció, ami indokolttá teszi a szigorítást. Az időzítést illetően márciusra még közel biztosra árazzák a piacok a 0,75%-os kamat szinten tartását, egy júniusban folytatódó kamatemelést árazva a legvalószínűbbnek. A közel-keleti konfliktus ugyanakkor fokozott éberséget igényel a döntéshozóktól. Egy elhúzódó háború az energiaimporttól nagy mértékben függő szigetország gazdasági kilátásait érdemben ronthatja, míg az inflációt emelheti, azaz stagflációs kockázatai vannak.

Szanae Takaicsi miniszterelnöki kinevezésével a piacok lazább költségvetési politikát kezdtek beárazni. A jen dollárral szembeni árfolyama a 152-159-es sávba gyengült. A 10 éves államkötvény hozama a szeptember végi 1,66%-ról csaknem 2,3%-ig emelkedett. Takaicsi még novemberben jelentett be egy 135 milliárd dolláros fiskális élénkítő csomagot, majd a február 8-i választások fő kampányígérete a 8%-os élelmiszer fogyasztási adó kétéves felfüggesztése volt.

A BoJ 2024 márciusa óta a korábban extrém laza monetáris politika normalizációját hajtja végre. Ideális esetben az áprilisra lezáruló év eleji bértárgylások egészségesen erős bérdinamikát tükröznek majd, ami megerősítené a deflációs korszak végét, és jelzés lenne a kamatemelés irányába. Időről időre felmerül ugyanakkor az aggodalom, hogy a kormányzat nyomást gyakorol a jegybankra a lassabb szigorítás érdekében. Ebbe az irányba mutat, hogy a miniszterelnök február végén két monetáris „galambnak” tartott jelöltet választott a jegybank igazgatótanácsába. A jelenlegi energiapiaci környezet, kombinálva a gyenge jen hatásaival, azokat a félelmeket erősíti, hogy a jegybank eleve késésben van a szigorítással. Az infláció esetleges megugrása újabb kötvénypiaci zavarok lehetőségét hordozza magában. A vártnál gyorsabb kamatemelést leginkább a tovább gyengülő árfolyam kényszeríthetné ki. A jelen háborús környezetben erősödő dollár az elmúlt öt hónap kereskedési sávjának tetejére lökte a jent. A pénzügyminisztérium március elején már jelezte, hogy napirendben tartja a devizapiaci intervenció lehetőségét. (Németh Krisztián)

Hozamok, alapkamat, infláció és árfolyam

Eseménynaptár 2026.03.16. - 03.22.

Forrás: Refinitiv, Bloomberg, FocusEconomics, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!