Az MNB kamatdöntő ülése és az eurózóna tagállamainak inflációs adatai lesznek a fókuszban

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

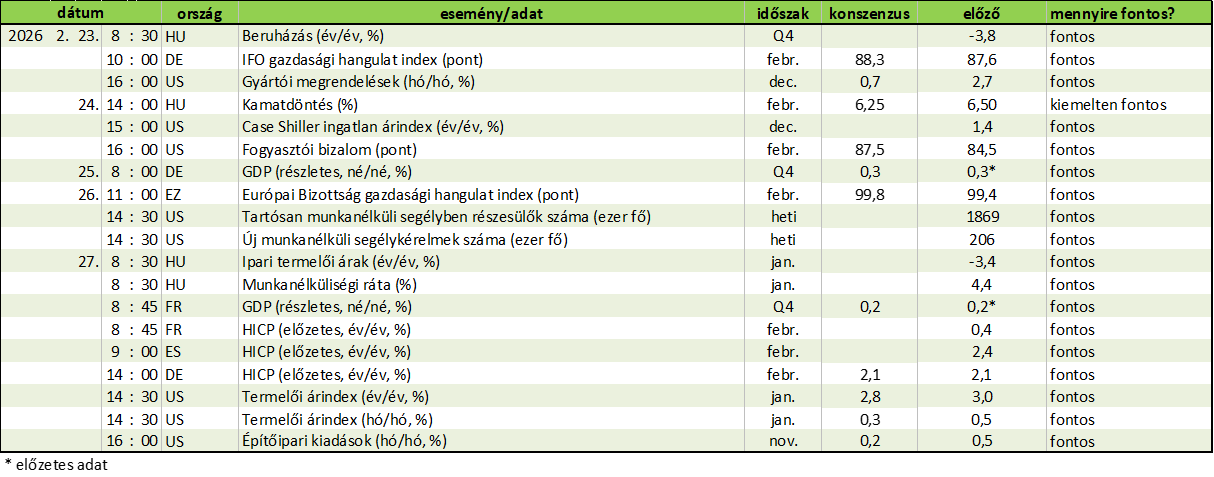

Az MNB Monetáris Tanácsa kamatdöntő ülést tart. A KSH publikálja a negyedik negyedéves beruházási adatokat. Az eurózóna több nagy gazdaságából februári inflációs mutatók érkeznek.

Magyarország

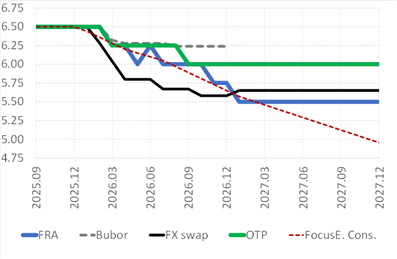

- Kamatdöntés (%) február 24. 14:00 várt: +6,25; OTP várt: +6,25; előző: +6,5

Úgy tűnik, eljött az idő: a 2024 szeptembere óta változatlan, 6,5%-os hazai irányadó kamatszintet februárban várhatóan 25 bázisponttal csökkenti majd a Monetáris Tanács.

Hosszas tartás után az új jegybankvezetés decemberben, az új Inflációs Jelentés közzétételével egyidejűleg bejelentette, hogy áttér az adatvezérelt üzemmódra, amivel kinyitotta az ajtót a kamatcsökkentések előtt. Noha a decemberi infláció még negatív meglepetést okozott, januárban a teljes és a maginfláció is jobban csökkent a vártnál és ami ennél is fontosabb, enyhült a szolgáltatásinfláció is, ami alapján az idei átlagos infláció akár 3% alá is süllyedhet. Szintén támogatja a kamatcsökkentést, hogy erős maradt a forint: az euróval szembeni árfolyam a 380-as szint alá süllyedt. A piac idénre akár 5,5%-ig csökkenő alapkamatot áraz, a kötvényhozamok pedig egyéves mélypontjukra estek.

Arra számítunk – a piaccal összhangban –, hogy februárban 25 bázisponttal csökken az irányadó kamat. Márciusban jó eséllyel újabb kamatcsökkentés jöhet, amivel kapcsolatban többet megtudhatunk majd a Monetáris Tanács sajtóközleményéből és Varga Mihály jegybankelnök sajtótájékoztatójából. (Tardos Gergely)

Alapkamatra vonatkozó árazások/várakozások (%)

Magyarország

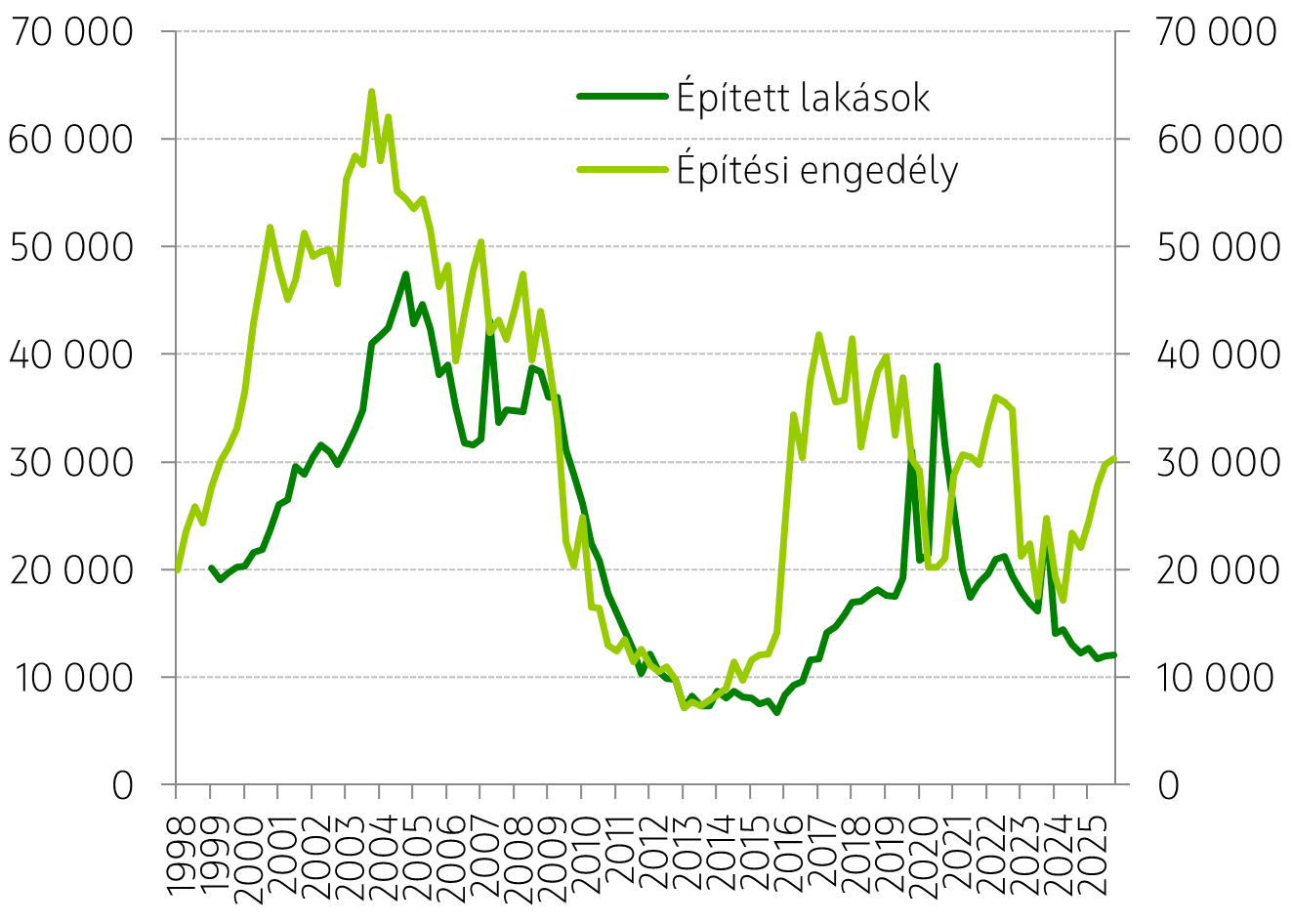

- Beruházás (év, év, %, Q4) február 23. 8:30 várt: n.a.; előző: -3,8

A KSH jövő héten hétfőn teszi közzé a negyedik negyedéves beruházási adatokat. Az elmúlt években a beruházások alakulása volt az egyik legerősebb visszafogó erő a GDP növekedésben, hiszen 2025 lehet a negyedik egymást követő év amikor csökkenést regisztrálhatunk.

A csökkenő beruházások mögött több tényező húzódik meg; az inflációs válság kapcsán jelentősen megemelkedett kamatkörnyezet, a költségvetési kiigazítás miatti alacsony állami beruházások, a hiányzó EU-s pénzek, a feldolgozóipart jellemző strukturális problémák – gyenge európai növekedés, vámháború, erősödő kínai verseny, magas energiaárak – és a 2022 előtti időszakot jellemző magas – a régiós átlagnál jóval magasabbra emelkedő – beruházási ráta miatt több szektorban kialakult túlkapacitások.

2026-ban azonban már pozitív fordulatot várunk, részben az állami beruházások élénkülése, részben a 2016 óta nem látott mélypontra esett lakásberuházások élénkülése, részben pedig a javuló európai konjunkturális kilátások miatt. A fordulatra több jel is utal már: a harmadik negyedévben már azt láttuk, hogy a negyedév/negyedév alapon már nem estek tovább a beruházások, ami az alsó fordulópont jele lehet, az építőipari rendelésállomány is az elmúlt fél évben jelentősen emelkedett és a vállalati hitelezésben is élénkülést láttunk 2025 második felében.

A negyedik negyedéves adat megerősítheti ezeket a pozitív változásokat, megerősítve azt a várakozásunkat, hogy idén végre nőnek majd a beruházások. Amennyiben azonban a negyedik negyedévben ismét csökkenést látnánk negyedév/negyedév alapon, az azt jelentené, hogy a 2026-os év olyan alacsony bázisról indulna, hogy már csak egy nagyon jelentős év közbeni fordulattal lehetne a 2026-ban a beruházások alakulását pozitív tartományba hozni. (Eppich Győző)

Lakáspiaci adatok (db)

Eurózóna

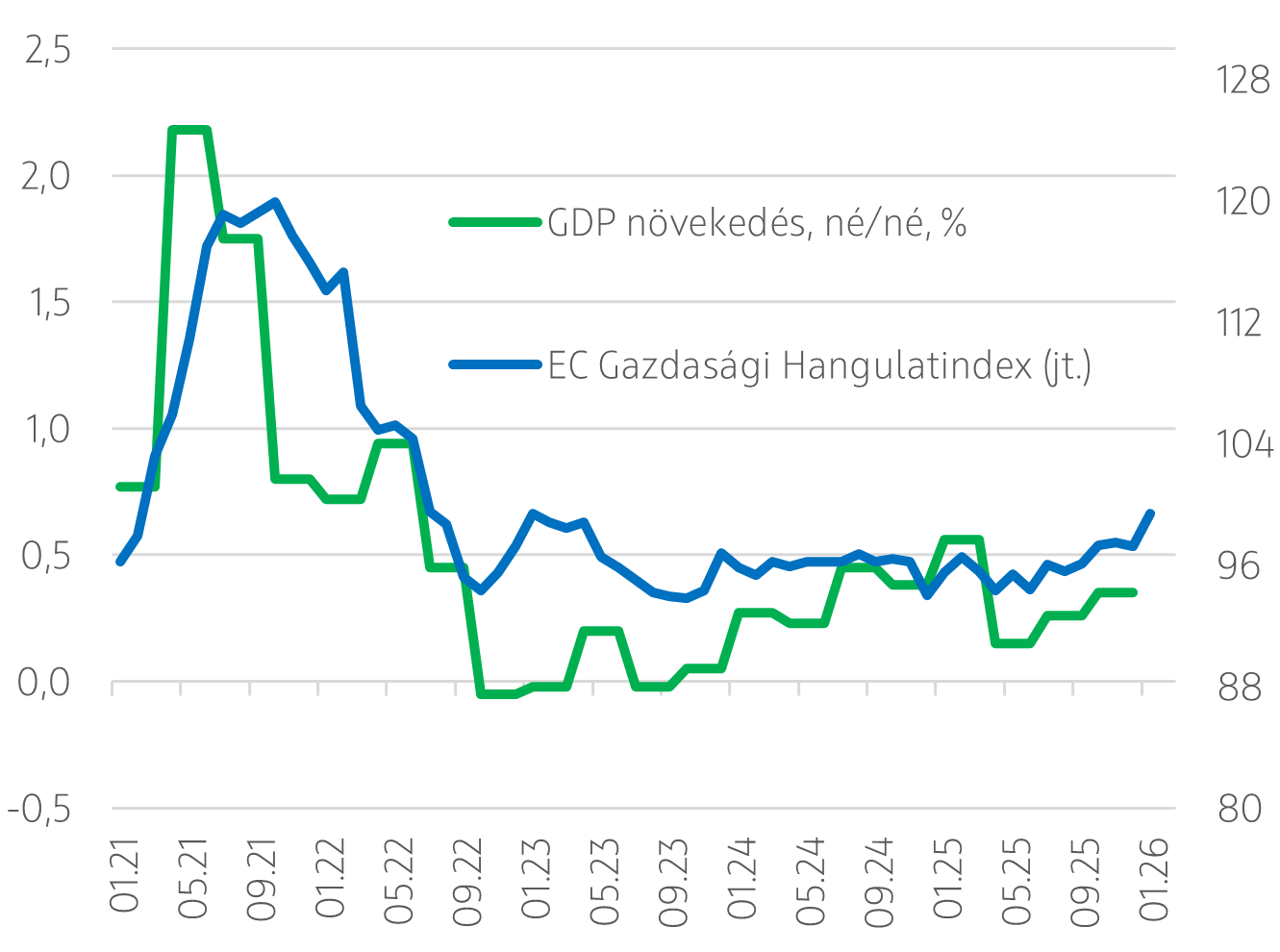

- Eurózóna/ Európai Bizottság gazdasági hangulat index (pont, február) február 26. 11:00 várt: 99,8; előző: 99,4

- Németország/ IFO gazdasági hangulatindex (pont, február) február 23. 10:00 előző: 88,3; várt: 87,6

- Németország/ HICP (előzetes, év/év, %, február) február 27. 14:00 előző: +2,1; várt: +2,1

- Franciaország/ HICP (előzetes, év/év, %, február) február 27. 8:45 előző: n.a.; várt: +0,4

- Spanyolország/ HICP (előzetes, év/év, %, február) február 27. 9:00 előző: n.a.; várt: +2,4

Jövő héten Európában a februári előzetes német, francia és spanyol inflációs adatok kerülhetnek a figyelem középpontjába. A nagy tagállamok mutatói alapján általában jó képet lehet alkotni az euróövezeti adatról, de ezúttal ezt kissé nehezíti, hogy az előzetes olasz adat csak a rákövetkező héten, március 3-án jelenik meg, az euróövezeti adattal egy időben.

A februári euróövezeti infláció kifejezetten érdekes lehet, a januári dezinfláció és az 1,7%-os éves index után a mutató enyhén gyorsulhat, 1,8-1,9%-ig, alátámasztva azt a vélekedést, hogy az EKB-nak nem kell változtatnia az idén az irányadókamaton, hiszen az infláció a 2%-os cél körül ingadozik. Ha viszont az infláció tovább csökken, akkor felerősödhetnek azok a hangok, amelyek szerint az inflációs nyomás gyorsan csökken, és már idén akár két 25 bázispontos kamatvágásra is sor kerülhet, így egyáltalán nem mindegy, milyen irányba mozdulnak el a beérkező adatok.

A most érkező adatok abban is segíthetnek, hogy valóban trendforduló látszik-e a korábbi évek magas szolgáltatás-inflációja után. Januárban ugyanis jelentősen lassult a szolgáltatásinfláció is (3,4%-ról 3,2%-ra), a havi évesített változás pedig tavaly július óta először került 3% alá. Eközben a szolgáltatások áralakulását döntően meghatározó bérinfláció is fokozatosan lassul, míg 2024-től 2025 első feléig inkább 4% körüli bérdinamikát láthattunk, 2025 utolsó negyedévére 3% környékére csökkent a béremelkedés üteme az euróövezetben.

Érdemes lesz figyelni az Európai Bizottság gazdasági hangulatindexét is, amely idén januárban 2023 januárja óta nem látott szintre emelkedett, jelezve a helyzet javulását az európai gazdaságban. (Kovács Mihály)

GDP-növekedés és gazdasági hangulatindex az euróövezetben

Eseménynaptár 2026.02.23 - 03.01

Forrás: Refinitiv, Bloomberg, Focus Economics, MNB, KSH, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!