Az MNB kamatdöntő ülésére, az európai és amerikai BMI-kre és a májusi core PCE mutatóra figyelünk

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

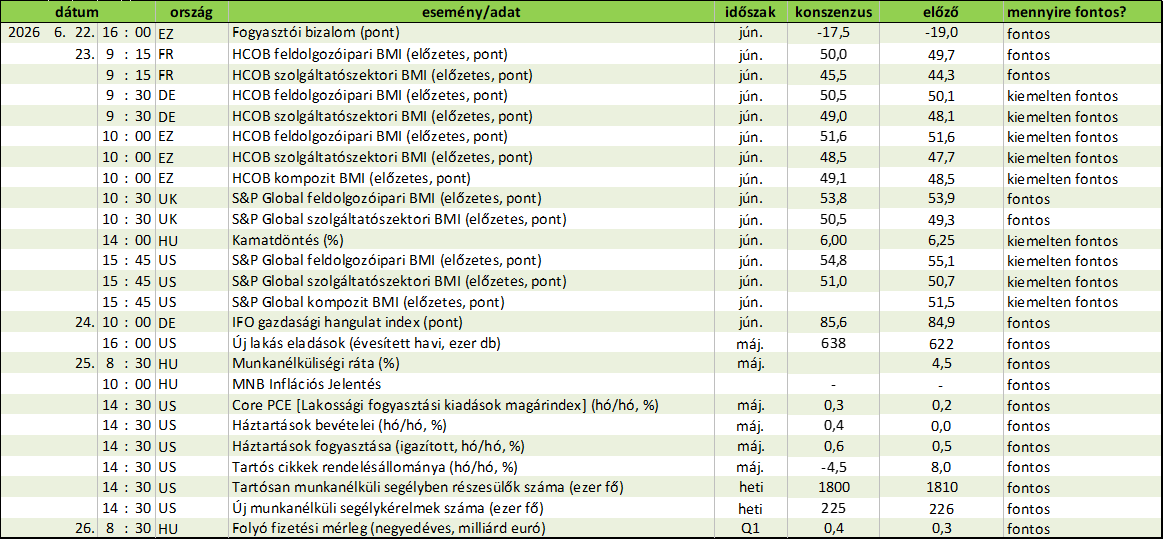

Az MNB Monetáris Tanácsa kamatdöntő ülést tart és közzéteszi friss Inflációs Jelentését. Az eurózónából és annak legnagyobb gazdaságaiból júniusi beszerzésimenedzser-indexek érkeznek. Az Egyesült Államokban a májusi core PCE mutató mellett a júniusi beszerzésimenedzser-indexeket publikálják.

Magyarország

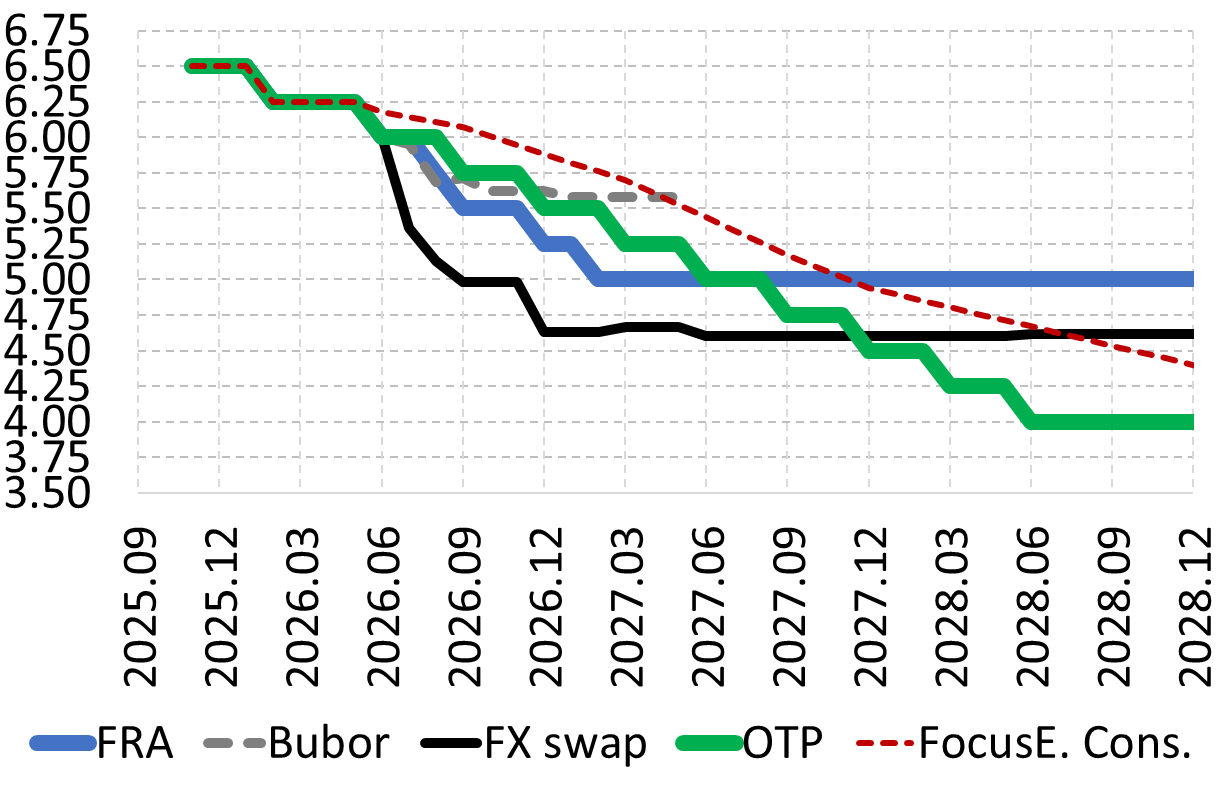

- Kamatdöntés (%) június 23. 14:00 várt: +6,00; OTP várt: +6,00; előző: +6,25

- MNB Inflációs Jelentés június 25. 10:00

Az MNB jövő héten kedden tartja a következő kamatdöntő ülését, melyen nagyon nagy valószínűséggel csökkenti majd az alapkamatot. A jelenlegi erős árfolyam nagymértékben hozzájárul a korábban igen makacs inflációs perzisztencia megtöréséhez, illetve ahhoz, hogy a 11%-os minimálbér emeléshez és a választások előtti jelentős fiskális kereslet élénkítéshez kapcsolt inflációs kockázatok végül nem realizálódtak. Ennek köszönhetően az inflációs folyamatok az év eleje óta nagyon kedvezően alakulnak, a legutóbbi májusi adat is jelentősen alulmúlta a piaci elemzők várakozásait (2,2-2,3% helyett 1,8% lett az adat).

A nemzetközi olajárak beesésével pedig az utolsó akadály is elhárult a kamatcsökkentések elől, így a kérdés inkább a csökkentés mértéke lesz. Nem elhanyagolható valószínűséggel egy 50 bázispontos csökkentés esélye is megjelent az árazásban, ami az év végéig – a jövő keddivel együtt – összesen 4 vágást valószínűsít. Ezt 2027-ben további 1-2 lépés követheti a jelenleg beárazott pálya szerint, de ezt még nagymértékben befolyásolhatja majd októberre ígért közép-távú költségvetési pálya, ami igazolhatja, vagy megingathatja a nagymértékű megelőlegezett befektetői bizalmat a gyors euróbevezetéssel kapcsolatban. Emellett az ősz folyamán, vagy akár már a most megjelenő friss Inflációs jelentésben is érdemes lesz arra figyelni, hogy a jegybank hogyan kommunikál az inflációs cél esetleges csökkentésével kapcsolatban. Amennyiben ezek az őszi események megerősítik a gyors magyar euróbevezetési „sztorit”, úgy a magyar kamatcsökkentési ciklus az euró kamatszint közelében érhet véget. (Eppich Győző)

Alapkamatra vonatkozó árazások/várakozások (%)

Eurózóna

- Fogyasztói bizalom (pont, június) június 22. 16:00 várt: -17,5; előző: -19,0

- HCOB feldolgozóipari BMI (előzetes, pont, június) június 23. 10:00 várt: 51,6; előző: 51,6

- HCOB szolgáltatószektori BMI (előzetes, pont, június) június 23. 10:00 várt: 48,5; előző: 47,7

- HCOB kompozit BMI (előzetes, pont, június) június 23. 10:00 várt: 49,1; előző: 48,5

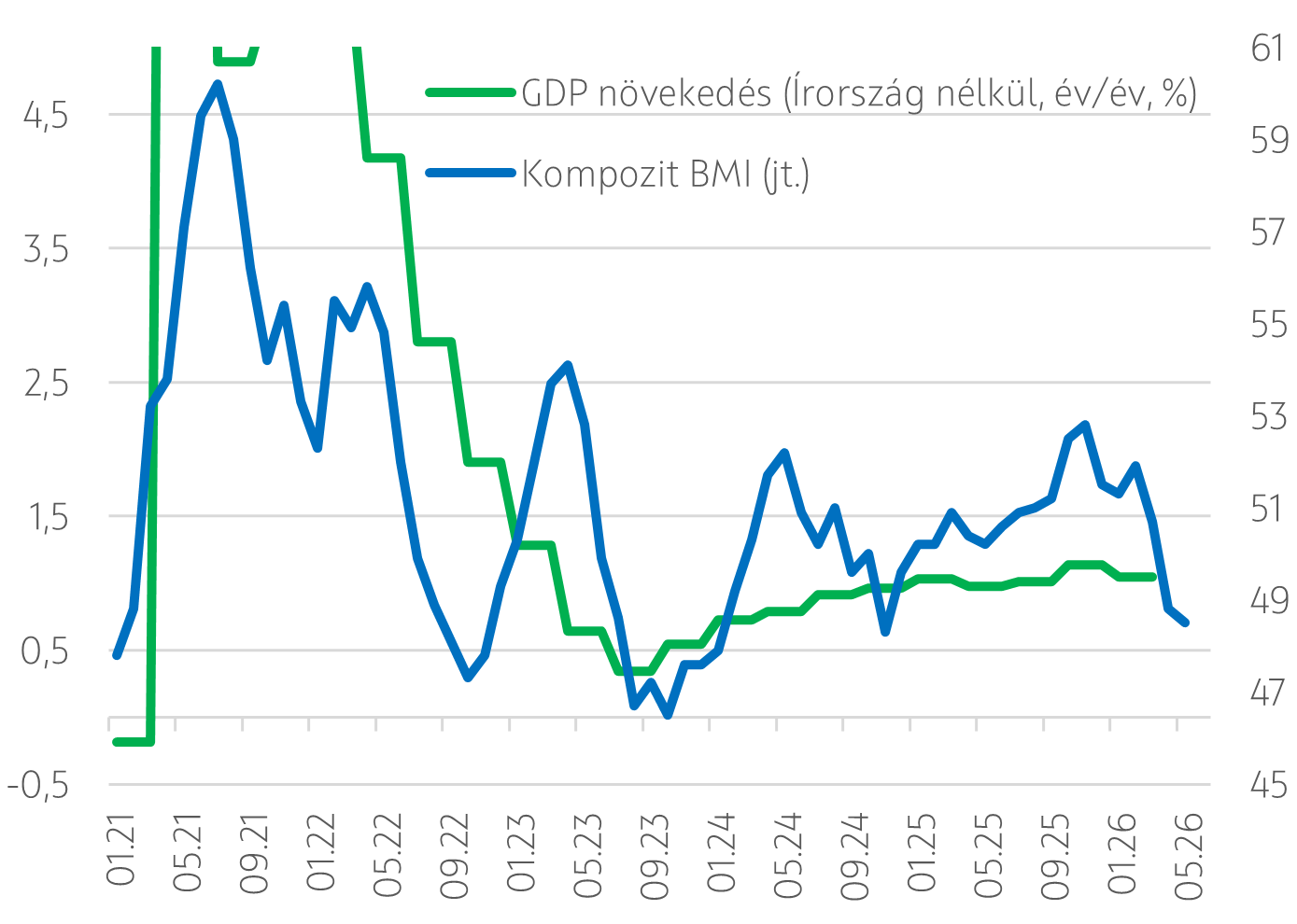

A jövő héten az euróövezetben ismét a „puha” indikátorok kerülnek reflektorfénybe: megjelennek a júniusi beszerzésimenedzser-indexek (BMI-k), valamint publikálásra kerül a fogyasztói bizalmi index is. A BMI-k alakulását tekintve az iráni konfliktus kirobbanása óta markáns hangulatromlás figyelhető meg, amely a korábbi javuló trend megfordulását jelzi. Figyelemre méltó azonban, hogy a visszaesés nem egyenletesen érintette az egyes szektorokat: elsősorban a szolgáltatások bizalmi mutatói estek vissza érdemben. Ez a komponens immár két hónapja az 50 pontos küszöb alatt, azaz a recessziós tartományban tartózkodik, miközben a feldolgozóipar meglepő stabilitást mutatott, és továbbra is 52 pont közelében ingadozik.

A „kemény” adatok részben alátámasztják ezt a divergens képet. Márciusban – amely a legfrissebb rendelkezésre álló adat a szolgáltatási kibocsátás tekintetében – 0,7%-os visszaesés következett be, miközben az ipari termelés ugyanebben a hónapban 0,2%-kal, áprilisban pedig további 0,1%-kal bővült havi alapon. Ugyanakkor fontos kiemelni, hogy a BMI-k a GDP-hez képest lényegesen volatilisabb mutatók, így a rövid távú kilengéseket nem érdemes túlértékelni. Ebben a kontextusban bizakodásra adhat okot, hogy a héten aláírt USA–Irán megállapodás javíthatja a vállalati hangulatot, és új lendületet adhat a gazdasági aktivitásnak.

A fogyasztói bizalom alakulása ezzel szemben tartósan kedvezőtlen képet mutat: az orosz–ukrán háború kezdete óta nem tudott érdemben helyreállni, és az iráni konfliktus újabb mélypontra taszította az indexet. Ez a borúlátás ugyanakkor eddig csak mérsékelten jelent meg a tényleges fogyasztási kiadásokban, amit az magyaráz, hogy az elmúlt időszakban – az infláció újabb gyorsulását megelőzően – a reálbérek számottevően emelkedtek. Az utóbbi hónapokban azonban a bér- és árnövekedés egyaránt 3% körüli szintre állt be, ami a reálbérek stagnálását eredményezi. Ebben a környezetben a gazdasági növekedés fenntartásához szükséges fogyasztásbővülés egyre inkább a megtakarítások csökkenésétől függ: a lakosság pénzügy megtakarítási rátája még mindig bő 2 százalékponttal a covid előtti stabil 12%-os szint felett áll. A megtakarítási hajlandóság csökkenésének azonban gátat szabhat a gyenge fogyasztói bizalom. Éppen ezért a közelgő bizalmi indikátor nemcsak hangulati szempontból, hanem a növekedési kilátások megítélése szempontjából is kiemelt jelentőséggel bír. (Kovács Mihály)

GDP növekedés és a kompozit BMI az euróövezetben

Egyesült Államok

- S&P Global kompozit BMI (előzetes, pont, június) június 23. 15:45 előző: 51,5

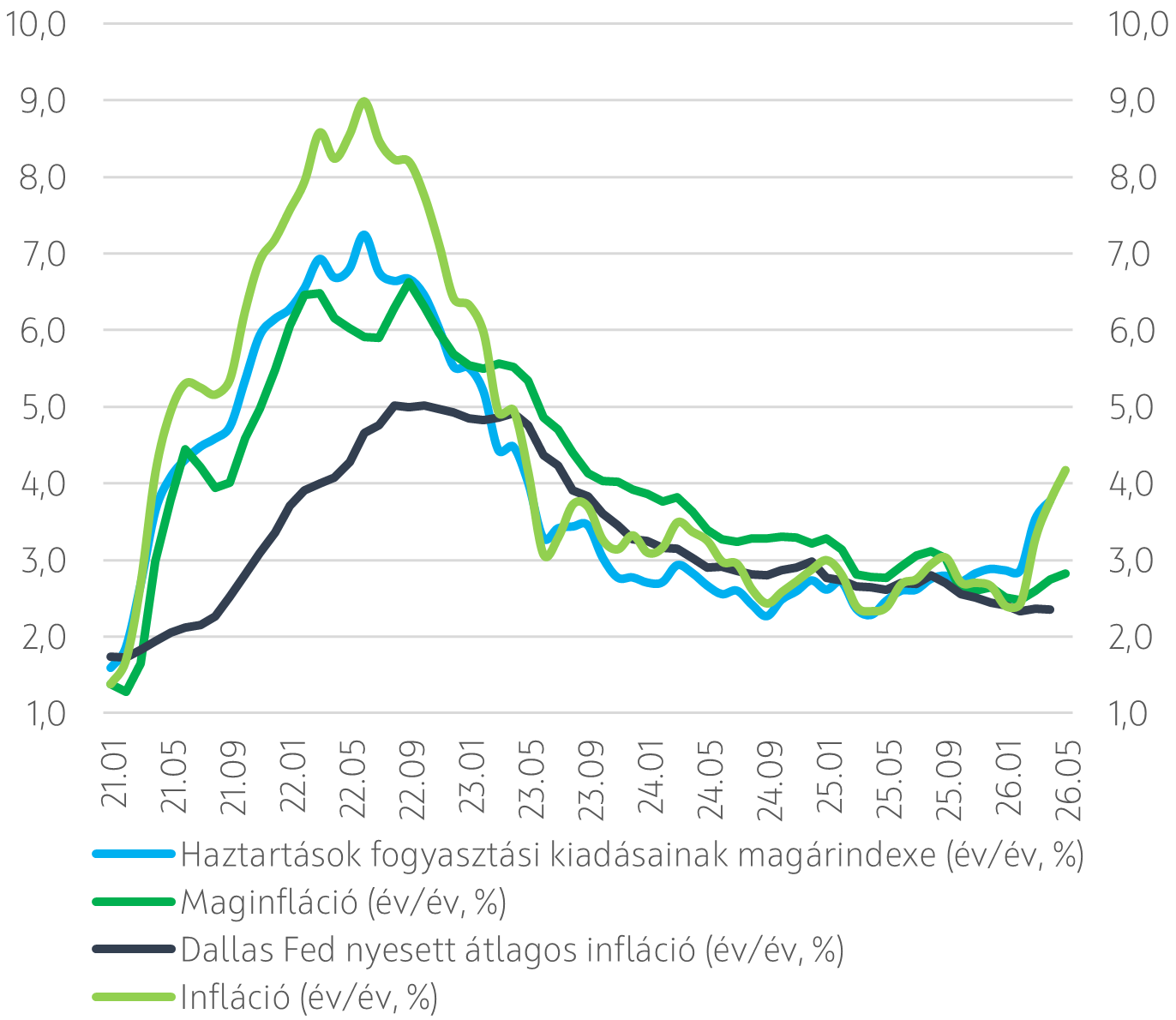

- Core PCE (hó/hó, %, május) június 25. 14:30 várt: +0,3; előző: +0,2

- Háztartások bevételei (hó/hó, %, május) június 25. 14:30 várt: +0,4; előző: 0,0

- Háztartások fogyasztása (igazított, hó/hó, %, május) június 25. 14:30 várt: +0,6; előző: +0,5

Jövő héten érkezik a májusi core PCE mutató az Egyesült Államokból, ami 5 éve minden hónapban meghaladja a 2%-os célt, áprilisban 2023 év vége óta nem látott szintre, 3,3%-ra emelkedett az éves index.

A már ismert májusi fogyasztói és termelő árindexek rossz híreket hoztak a core PCE szempontjából, hiszen az abba is beépülő komponensek alapján a havi emelkedés üteme 0,3-0,4% lehetett, ami éves összevetésben 3,5%-ot jelentene. A Fed jelenleg azért favorizálja a PCE mutatót a CPI-vel szemben, mivel a fogyasztók nevében teljesített kiadásokat is tartalmazza, valamint a városi és vidéki háztartásokat is lefedi, míg a CPI csak előbbit. A Fed új elnöke azonban ezt a mutatót sem tartja megfelelőnek az inflációs folyamatok értékeléséhez, helyette a Dallas és Cleveland Fed nyesett mutatóit tartja irányadónak, amelyek alacsonyabbak a core PCE-nél.

Inflációs szempontból előretekintve kedvező ugyan az olajárak hirtelen esése, ám a kockázatok továbbra is felfelé mutatnak. Egyrészt a munkaerőpiac ciklikus ereje növeli a valószínűségét annak, hogy a maginfláció a következő hónapokban tovább erősödik, másrészt a PCE indexben nagy súllyal szerepelnek a számítógépes szoftverek és kiegészítők, amelyek a mesterséges intelligencia beruházások fellendülése miatt gyorsan drágulnak. Ráadásul a Hormuzi-szoros megnyitásával az ellátási láncok zavarai nem oldódnak meg azonnal és az újabb és újabb adatközpontok miatt a konfliktustól függetlenül is folyamatosan emelkedett az áram ára.

Az inflációs és növekedési képet látva, valamint azt összevetve a munkaerőpiac helyzetével továbbra is azt gondoljuk, hogy indokolt a monetáris politikai szigor és a piac által árazott idén 50 bázispontos emelés sem rugaszkodik el a valóságtól.

A jövő héten érkeznek a júniusi beszerzésimenedzser-indexek is, amelyeknél a legnagyobb kérdés, hogy a feldolgozóipar esetében folytatódik-e az előző hónapban látott gyorsulása, amit akkor az fűtött, hogy a vállalkozások növelték készleteiket védekezésként a közel-keleti konfliktussal összefüggő potenciális hiányok és emelkedő árak ellen. (Váradi Beáta)

Inflációs mutatók (év/év, %)

Eseménynaptár 2026.06.22. - 06.26.

Forrás: Refinitiv, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!