Az EKB kamatdöntő ülése mellett a hazai és az amerikai inflációs mutatókra lesz érdemes figyelni

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

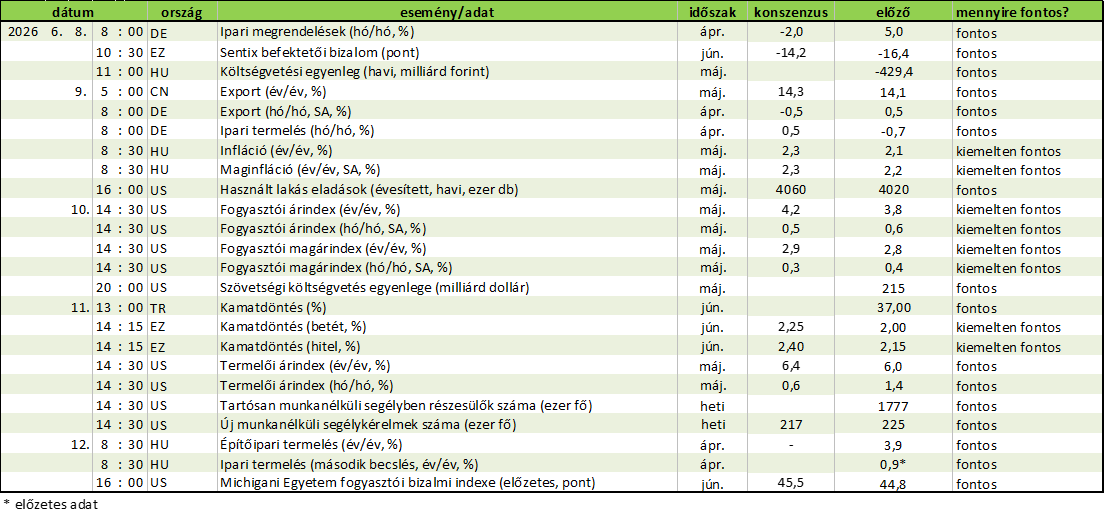

A KSH közzéteszi a májusi inflációs mutatókat. Az eurózónában az EKB kamatdöntő ülése lehet a leginkább piacmozgató. Az Egyesült Államokban a Fed júniusi kamatdöntő ülése előtti utolsó inflációs adatszettet teszik közzé.

Magyarország

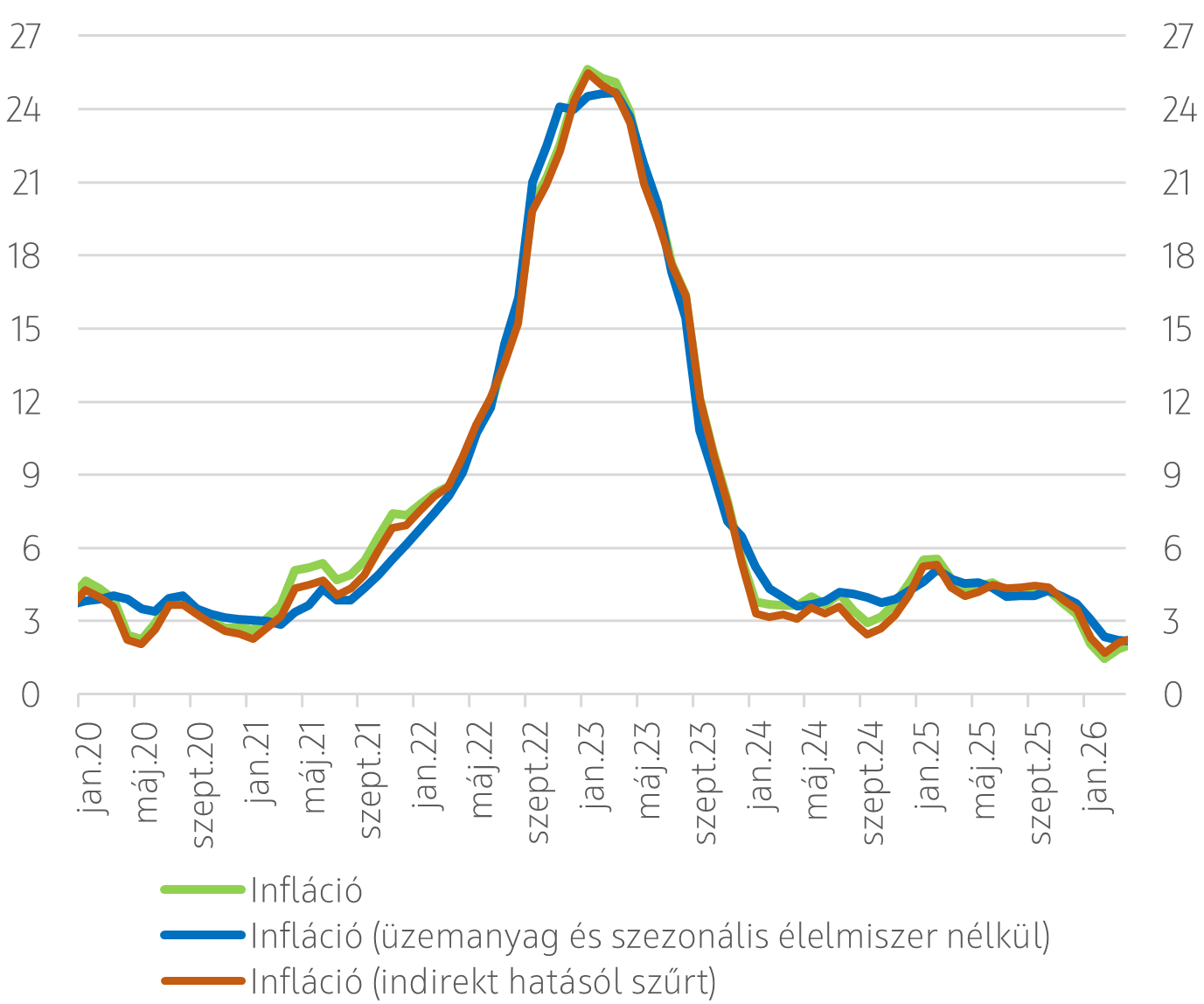

- Infláció (év/év, %, május) június 9. 8:30 várt: +2,3, OTP várt: +2,1; előző: +2,1

- Maginfláció (év/év, %, május) június 9. 8:30 várt: +2,3, előző: +2,2

A KSH jövő héten kedden teszi közzé a májusi inflációs adatokat. A Reuters konszenzusa 2,3%-os, saját előrejelzésünk pedig 2,1%-os inflációt valószínűsít. Utóbbi megegyezik az előző havi adattal. Az inflációs folyamatok alakulása továbbra is nagyon kedvező, melyben jelentős szerepe van a forint erősödésének, amit a kedvezően alakuló élelmiszer-infláció is segít.

Akár a Reuters konszenzusa, akár saját előrejelzésünk bizonyul igaznak, elmondható, hogy mindkettő jócskán elmarad attól a rövid-távú pályától, mint amire a jegybank a legutóbbi, márciusi inflációs jelentésében, vagy akár akkor a piac számított májusra vonatkozóan (3.0%).

Az inflációs kilátások az év hátralévő részében is kedvezőek maradhatnak, és az év egészében 2,5% körül alakulhat az infláció. Jövőre ez átmenetileg 3%-ra gyorsulhat, elsősorban amiatt, hogy az idei nagyon alacsony élelmiszer infláció (az év eddigi részében az élelmiszerárak csökkentek az előző év azonos időszakához képest) jövőre várhatóan emelkedik majd, de az alapfolyamatok szintjén nem várunk romlást.

A májusi kamatdöntő ülést követő közlemény és kommunikáció egyértelműen arra utal, hogy a jegybank az infláció oldaláról is elérkezettnek láthatja az időt a kamatcsökkentések megindításának, és várható, hogy az intézmény jelentősen csökkenti majd az inflációs előrejelzését is az idei évre vonatkozóan. A júniusi kamatvágást egyedül az húzhatja keresztül, ha a Hormuzi-szoros zárva marad és meredeken elekednének az olajárak a jelenlegi szintről. Előrejelzésünkben idén és jövőre is 3-3 25 bázispontos kamatcsökkentésre számítunk. (Eppich Győző)

Inflációs mutatók (év/év, %)

Eurózóna

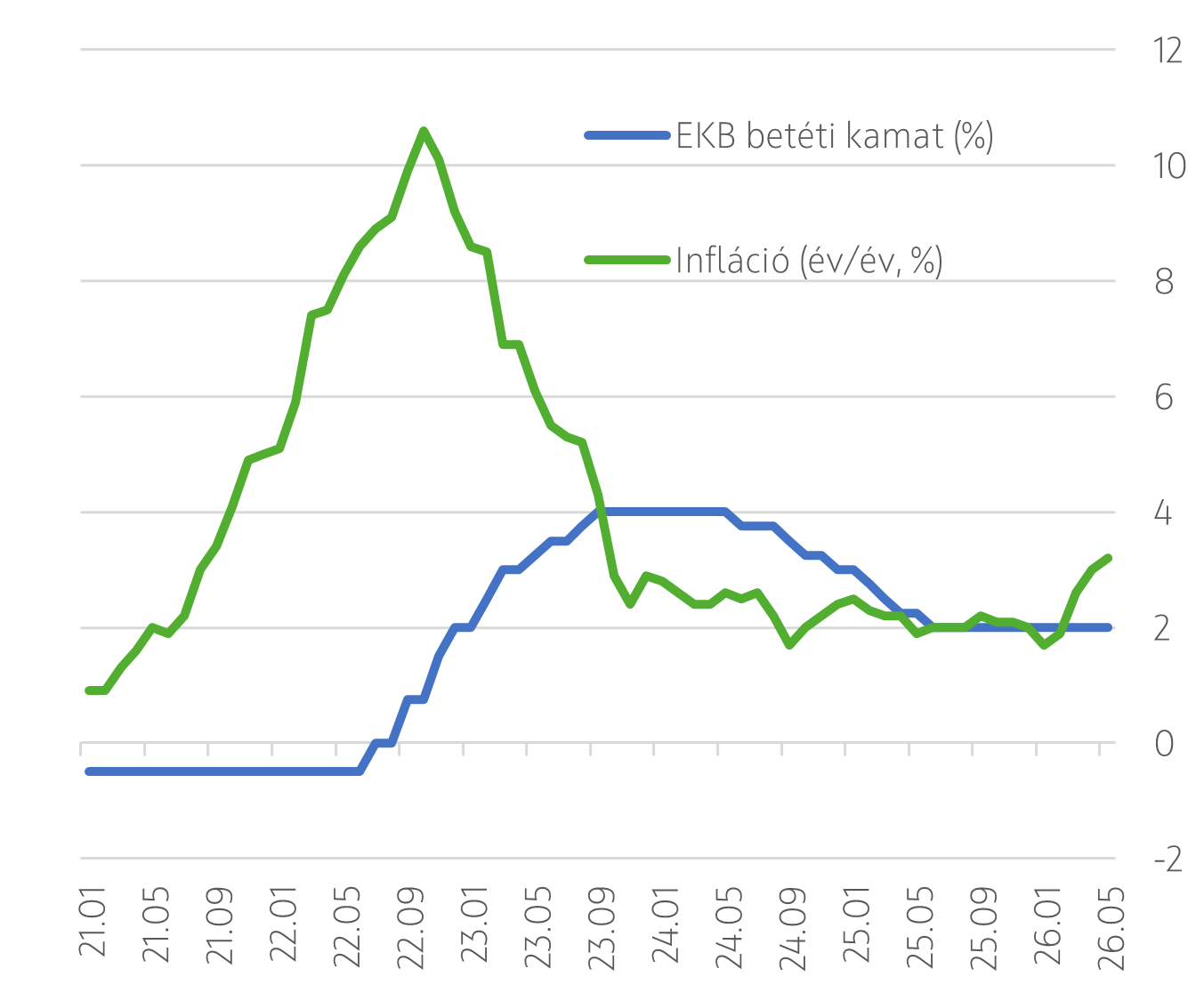

- Kamatdöntés (betét/hitel, %) június 11. 14:15 várt: +2,25/+,40; előző: +2,00/+2,15

Az Európai Központi Bank (EKB) a jövő héten várhatóan 25 bázisponttal emeli irányadó kamatait az elemzők szinte egyöntetű, mintegy 93%-os konszenzusa szerint. Érdemes felidézni, hogy a tavaly júniusi kamatvágási ciklus lezárása óta – különösen az iráni konfliktus nyomán – jelentősen megváltozott a külső környezet. A piaci árazások alapján a mostani lépést idén még további egy-két kamatemelés követheti. A döntéshozók kommunikációja fokozatosan előkészítette ezt a lépést: Christine Lagarde már az áprilisi ülésen utalt arra, hogy a Kormányzótanács megvitatta a kamatemelés lehetőségét, az április döntésről szóló jegyzőkönyv pedig arról tanúskodott, hogy többen már akkor is támogatták volna a szigorítást. Mindezt tovább erősíti, hogy az olajárak a márciusi EKB alappályánál magasabban alakulnak, miközben a májusi maginfláció is a vártnál magasabb, 2,5%-os lett, amiben a szolgáltatási infláció 3%-ról 3,5%-ra történő emelkedése is szerepet játszott. Bár ebben feltehetően átmeneti bázishatások is közrejátszanak, a maginfláció – különösen a szolgáltatási komponens – továbbra sem tekinthető megnyugtatóan alacsonynak. Nem véletlen, hogy az utóbbi időben több döntéshozó is úgy nyilatkozott: a kamatemelést már az sem feltétlenül akadályozná meg, ha rövid időn belül megállapodás születne a Hormuzi-szoros újranyitásáról.

A kamatemelés ellen ugyanakkor a gazdasági aktivitás romló képe szól. A beérkező makroadatok gyengébbek annál, mint amivel az EKB márciusban számolt. Különösen szembetűnő az ír GDP-adatok drasztikus lefelé történő revíziója, amely a korábbi -2%-ról (negyedéve/negyedév) -12,1%(!)-ra módosult; mindez azt eredményezi, hogy az euróövezet gazdasága az első negyedévben negyedéves alapon mintegy 0,2%-kal zsugorodhatott, szemben a jegybank által márciusban várt 0,3%-os bővüléssel. Igaz ugyan, hogy a szokásosan nagyon volatilis, és egyébként a teljes euroövezeti GDP töredékét adó Írország kiszűrésével 0,25%-os növekedés adódik, ám a második negyedévre vonatkozó bizalmi és konjunktúrafelmérések további gyengülést jeleznek előre. Az EKB márciusban 0,1%-os növekedéssel számolt a második negyedévre, negyedéves alapon. Mindez azonban az elemzők szerint már nem elegendő ahhoz, hogy eltántorítsa az EKB-t a kamatemeléstől. Ebben szerepet játszhat az is, hogy a reálkamat mélyen negatív tartományban van, így a mostani lépések inkább a korábbi lazítás részleges visszavételének tekinthetők, semmint egy klasszikus, hosszan elnyúló monetáris szigorítási ciklus kezdetének. A döntés és annak kommunikációja mellett tehát érdemes lesz böngészni a frissített makrogazdasági előrejelzést is. (Kovács Mihály)

Infláció az euroövezetben és az EKB betéti kamat

Egyesült Államok

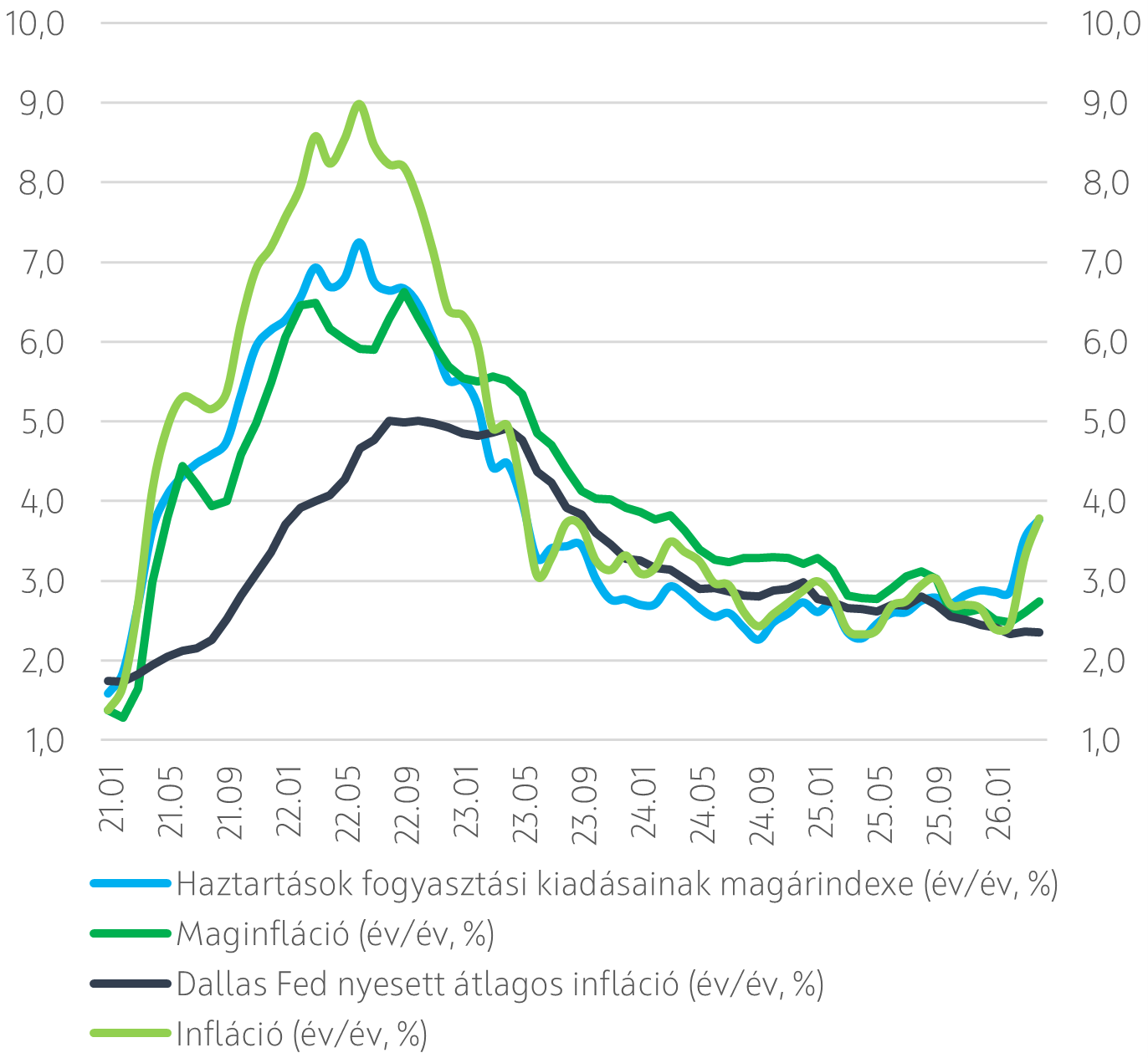

- Fogyasztói árindex (év/év, %, május) június 10. 14:30 várt: +4,2; előző: +3,8

- Fogyasztói árindex (hó/hó, SA, %, május) június 10. 14:30 várt: +0,5; előző: +0,6

- Fogyasztói magárindex (év/év, %, május) június 10. 14:30 várt: +2,9; előző: +2,8

- Fogyasztói magárindex (hó/hó, SA, %, május) június 10. 14:30 várt: +0,3; előző: +0,4

Érkeznek a májusi inflációs mutatók, utolsóként ebben az adatkörben a Fed júniusi kamatdöntő ülése előtt, amelyet első alkalommal elnököl majd Kevin Warsh. A várakozások szerint a most érkező adat csak tovább erősíti majd az inflációs aggodalmakat: a piac 0,3% hó/hó maginfláció, és 0,5%-os headline inflációt vár.

Áprilisban havi összevetésben 0,6%-kal, éves bázison 3,8%-kal - három éve nem látott ütemben - gyorsult az infláció, a teljes emelkedés több mint 40%-át az energiaárak adták, de gyorsult az élelmiszerek drágulásának üteme is. Jelentős áremelkedést mértek a lakhatási költségeknél és a repülőjegyáraknál, noha az előbbi egyszeri módszertani változás eredménye lehetett.

A kilátások is egyértelműen kedvezőtlenek. A közel-keleti konfliktus negatív hatásai fokozatosan begyűrűznek a gazdaságba: az ellátásilánc-zavarok, a folyamatosan emelkedő beszállítási idők és az élelmiszer-árakat emelő műtrágyahiány. Emellett a tőzsdéket szárnyra kapó AI beruházások támasztotta jelenős kereslet továbbra is fűti az áramárak emelkedését.

A fentiek jelentősen növelik a politikai nyomást Donald Trumpon és a republikánusokon a novemberi félidős választások előtt, hiszen a Trump-adminisztráció egyik legmeghatározóbb kampányígérete az infláció letörése volt. Ehhez képest az infláció három év után először áprilisban meghaladta a bérek emelkedését és ennek legnagyobb terhét épp a jellemzően Trump-szavazó, alacsony jövedelmű háztartások viselik.

Donald Trump mellett az alapvetően lazább monetáris politikát támogató Kevin Warsh is nehéz helyzetben van elnöki ciklusának elején. A Fed két mandátumából egyik sem mutat a kamatcsökkentés irányába, a munkapiac erős, az infláció pedig távolodik a céltól. Egyetért ezzel a piac is, ami a kedvező munkaerő-piaci és romló inflációs kilátások nyomán egyre nagyobb esélyt ad az idei kamatemelésnek és jövőre egyértelműen a jelenleginél magasabb kamatszinttel számol. (Váradi Beáta)

Inflációs mutatók (év/év, %)

Eseménynaptár 2026.06.08. - 06.12.

Forrás: Refinitiv, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!