Hazai, európai és amerikai makroadatok is érkeznek a jövő héten

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

A KSH közzéteszi a márciusi béradatokat, valamint az első negyedéves beruházási statisztikát. Az eurózónából érkeznek a májusi beszerzésimenedzser-indexek, valamint az első negyedéves munkaerő-költség és bér statisztika. Az Egyesült Államokban a májusi beszerzésimenedzser-indexeket publikálják.

Magyarország

- Bruttó bérek (év/év, %, március) május 20. 8:30 előző: +9,7

- Beruházások teljesítménye (év/év, %, Q1) május 22. 8:30 előző: -1,3

A KSH jövő héten szerdán teszi közzé a márciusi béradatokat. A versenyszféra bérnövekedése már hónapok óta 8-8,5% körül alakul, ebben most sem várunk változást. Az állami szektorban azonban februárban is 10% fölött maradt az év/év bérnövekedés. A Q1-ben jelentősen lecsökkenő inflációnak köszönhetően a reálbérnövekedés gyorsult. Ez január-februárban még nem jelentkezett a kiskereskedelmi adatokban, azonban márciusban már 10%-ra gyorsult az év/év – bár utóbbiban jelentős szerepe lehetett az iráni háború miatt „készletezési” hatásnak is. Az év eleji átárazásokban úgy tűnik, hogy az erős árfolyamnak és évek óta gyenge gazdasági növekedésnek erősebb hatása volt, mint a bérek oldaláról érkező inflációs nyomásnak, azonban az euró bevezetéshez szükséges alacsony infláció elérése nehezen elképzelhető a termelékenység növekedéstől elrugaszkodott reálbérnövekedés mellett.

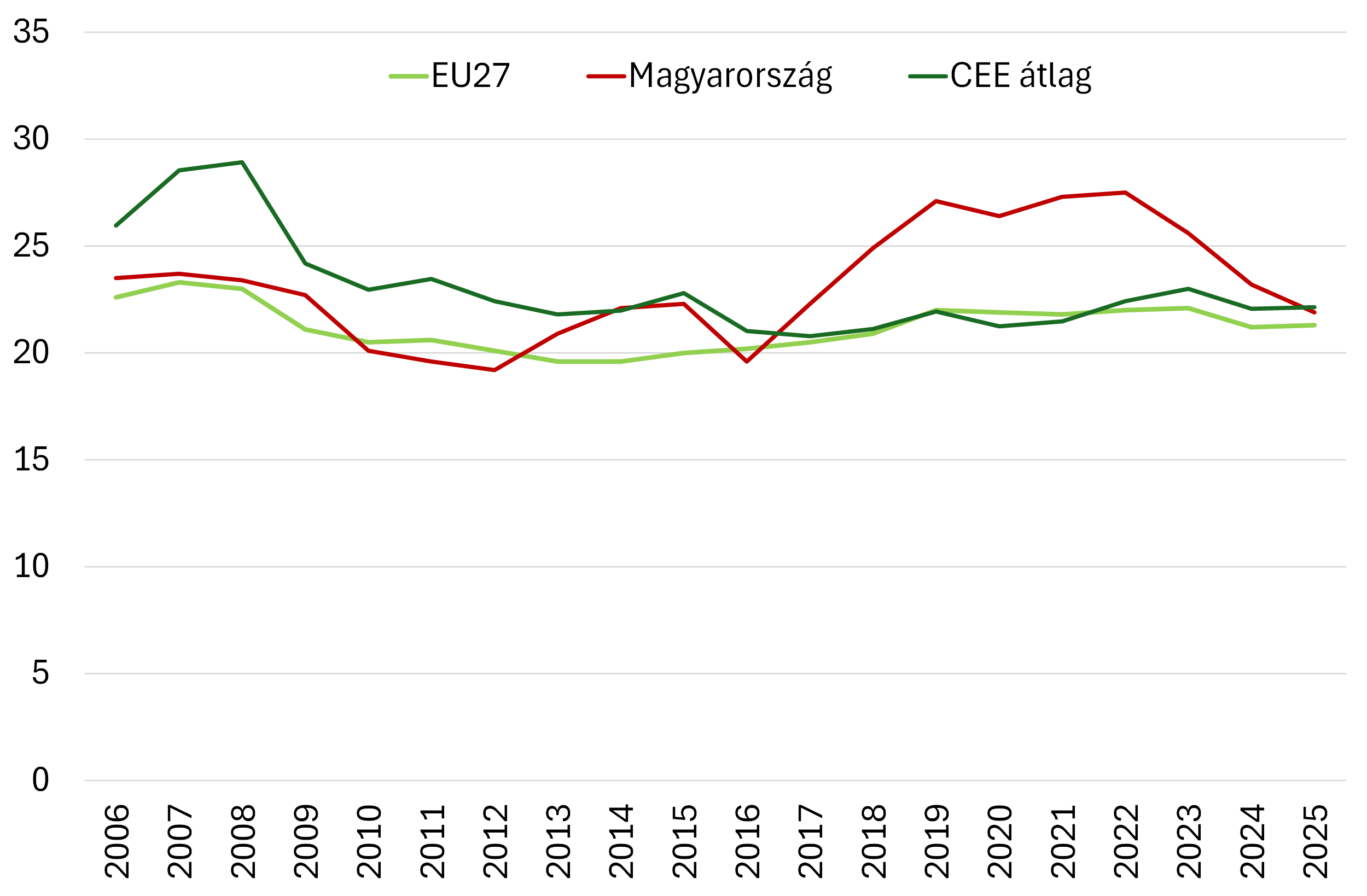

A KSH jövő héten pénteken publikálja az első negyedéves beruházási adatokat. Az elmúlt évek stagnáló gazdasági teljesítménye mögött az egyik legfőbb ok a beruházások folyamatos visszaesése volt, mivel korábban a támogatott hitelprogramok, a még elérhető EU-s pénzek, illetve az erőltetett nagyberuházások miatt az EU-s és régiós átlagnál is jóval magasabbra emelkedett a magyar beruházási ráta. 2025-ben azonban 4 év csökkenést követően a magyar beruházási ráta visszatért az EU-s és régiós átlaghoz, és több jel is arra mutat, hogy 2026-ban végre ismét nőhetnek majd a beruházások. A tavalyi év második felében már megállt a negyedév/negyedév alapú visszaesés, és a vállalati hitelkereslet is erősödni kezdett. A Q1-es adat megerősítheti ezeket a pozitív jeleket, és remélhetőleg negyedév/negyedév bázison már enyhe növekedést látunk majd. Mivel a kormányváltással lehetővé válik a zárolt EU-s pénzek kiszabadítása, illetve a várt piacbarát fordulat javíthatja a hazai gazdasági szereplők várakozásait, ezért az év hátralévő részében a pozitív fordulat további megerősítése várható. (Eppich Győző)

Beruházási ráta (%)

Eurózóna

- HCOB feldolgozóipari BMI (előzetes, pont, május) május 21. 10:00 várt: 51,9; előző: 52,2

- HCOB szolgáltatószektori BMI (előzetes, pont, május) május 21. 10:00 várt: 47,7; előző: 47,6

- HCOB kompozit BMI (előzetes, pont, május) május 21. 10:00 várt: 48,8; előző: 48,8

- Munkaerőköltség-index (előzetes, év/év, %, Q1) május 21. 11:00 előző: +3,4

- Fogyasztói bizalom (pont, május) május 21. 16:00 várt: -21,0; előző: -20,6

- Kialkudott bérekt (év/év, %, Q1) május 22. 11:00 előző: +2,95

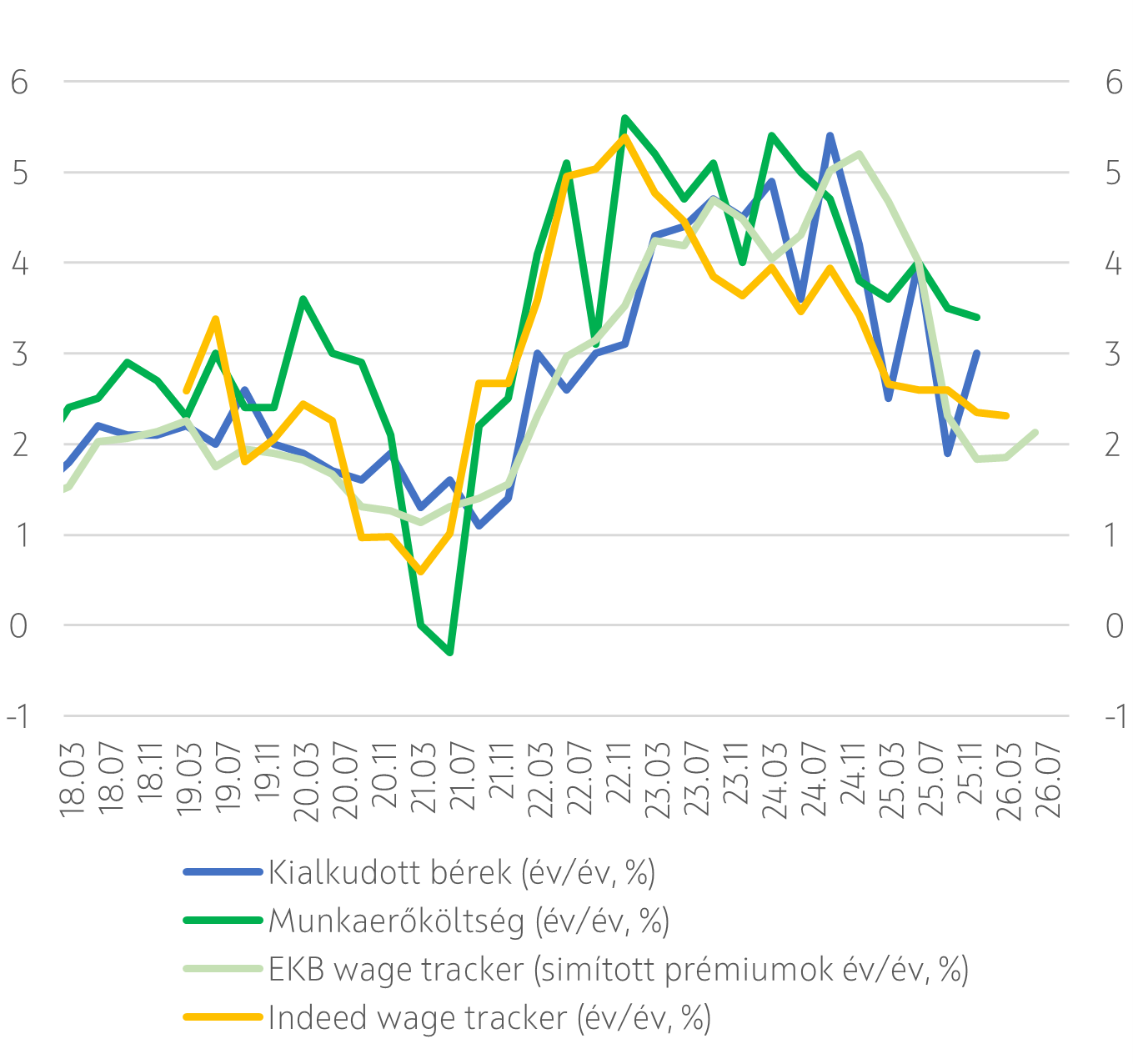

A jövő héten az euróövezetből érkező béradatok és beszerzési menedzser indexek (BMI-k) és a fogyasztó bizalmi index állnak majd a fókuszban. A bérdinamikát illetően az idei első negyedéves bérköltség gyorsbecslése, valamint az EKB által felmért leszerződött bérek mutatói érkeznek. A Q1-re vonatkozó, frissebb – bár nem csekély zajjal dolgozó – alternatív indikátorok azt sugallják, hogy a kulcsfontosságú bérköltség-index növekedése nagyjából a 2025 negyedik negyedévben látott 3,5%-os ütem körül, esetleg kissé az alatt alakulhatott. Ez érdemi lassulás a 2022–2024 közötti 4–5%-os dinamika után, ugyanakkor még mindig túl magas ahhoz, hogy az EKB megnyugtatónak tekintse a folyamatokat.

A képet tovább árnyalja, hogy az euróövezeti termelékenység éves alapon mindössze 0,3%-kal bővült az első negyedévben, és ez nem átmeneti jelenség: 2024 óta az átlagos növekedés csupán 0,4% volt. Ennek fényében a jelenlegi, nagyjából 3,5%-os bérdinamika körülbelül 3%-os szolgáltatásinflációval konzisztens, ami egybevág a ténylegesen megfigyelt adatokkal is. Bár egy ilyen inflációs szint békeidőben akár összeegyeztethető lehet az EKB inflációs céljával, nem hagy érdemi puffert a kedvezőtlen sokkokkal szemben. Ebben a környezetben egy újabb, kedvezőtlen energiaársokk viszonylag könnyen 2% fölé tolhatja a teljes inflációs mutatót. Rövid távon ez önmagában még nem jelentene problémát, tartósabb eltérés esetén azonban már döntési kényszerbe hozhatja a jegybankot. Nem véletlen, hogy a jelenlegi, nagyjából 3%-os headline és szolgáltatásinflációs környezet kifejezetten kényelmetlen az EKB számára; az áprilisi kamatdöntés kommunikációjában már a kamatemelés lehetősége is megjelent.

A monetáris szigorítás irányába mutató tényezők mellett ugyanakkor ellenkező irányú nyomást jelent a konjunktúra gyengülése. Az első negyedévben a GDP növekedése mindössze 0,1% volt negyedéves alapon, éves összevetésben pedig 0,8%. Igaz, az erősen volatilis ír adat kiszűrésével valamivel kedvezőbb képet kapunk (0,25%, illetve 1,1%), azonban a második negyedévben gyorsan romló bizalmi indikátorok már komolyabb aggodalomra adnak okot. Éppen ezért különösen fontosak lesznek a májusi BMI-adatok és fogyasztó bizalom adatok is. (Kovács Mihály)

Bérmutatók az euroövezetben

Egyesült Államok

- S&P Global feldolgozóipari BMI (előzetes, pont, május) május 21. 15:45 várt: 53,8; előző: 54,5

- S&P Global szolgáltatószektori BMI (előzetes, pont, május) május 21. 15:45 várt: 51,0; előző: 51,0

- S&P Global kompozit BMI (előzetes, pont, május) május 21. 15:45 előző: 51,7

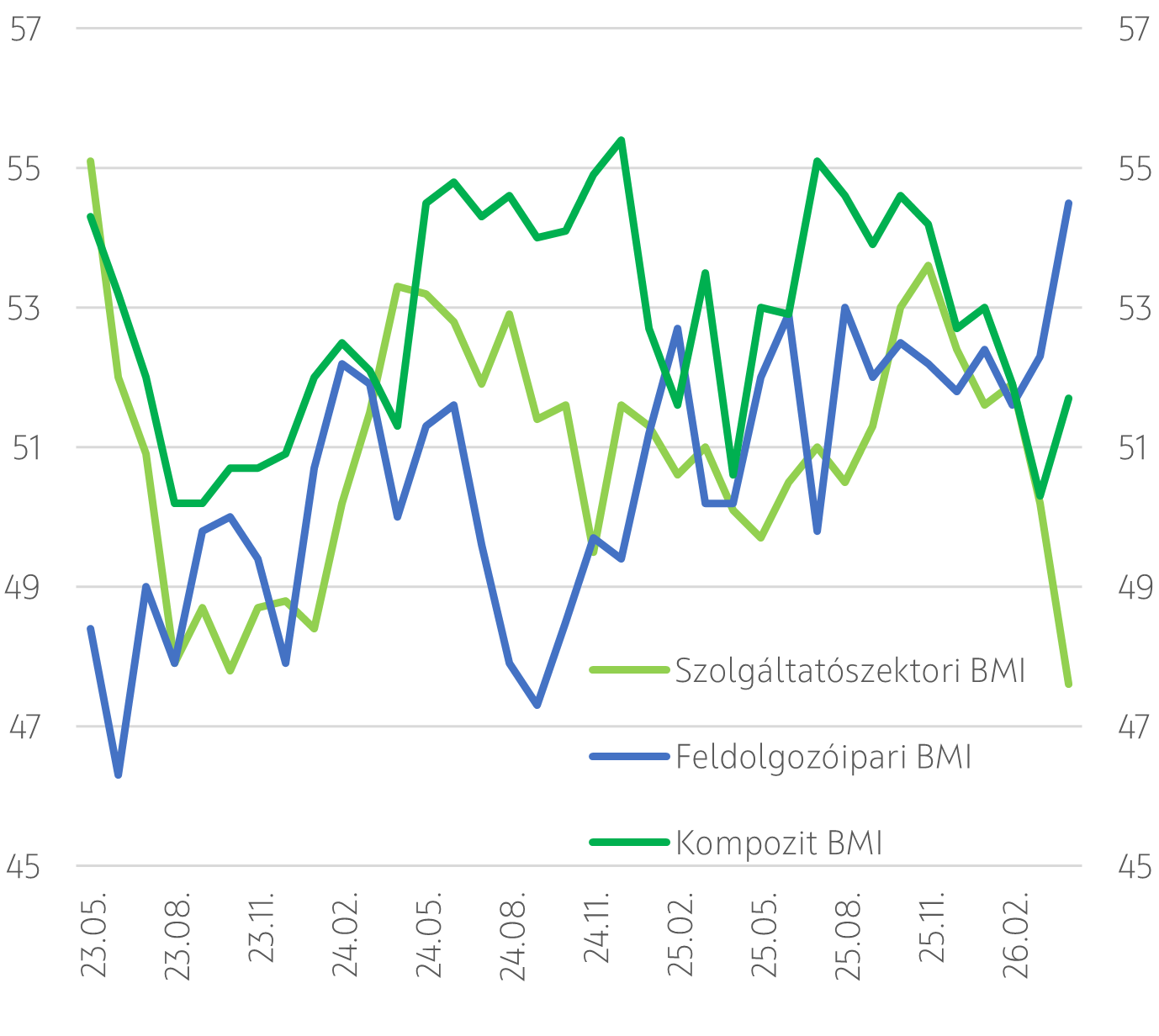

Az Egyesült Államokból érkeznek a májusi beszerzésimenedzser-indexek, amelyek várakozásunk szerint a vállalatok helyzetértékelésének romlását mutatják majd áprilishoz képest a feldolgozóiparban. A feldolgozóipari indexben áprilisban látott megugrást a közel-keleti konfliktussal összefüggő ár- és kínálati nyomás enyhítésére irányuló készletfelhalmozási erőfeszítések fűtötték, ami rövid életű lehet tekintve, hogy az ellátási láncok zavarai miatt egyre nő a szállítási idő, az árak pedig rendületlenül emelkednek. A szolgáltatószektori index eközben stagnálhat. Ha az adatok várakozásunknak megfelelően alakulnak az azt vetíti előre, hogy az amerikai gazdaságon energiafüggetlensége ellenére is egyre mélyebb sebeket ejt a február 28-a óta zajló közel-keleti konfliktus.

Donald Trump a tűzzel játszik, amikor a félidős választások előtt alig fél évvel nem tudja egy számára is jól kommunikálható békével lezárni az eredetileg 4-6 hétre tervezett konfliktust, ami a vele szembeni elégedetlenséget soha nem látott szintre, 60% fölé emelte. Ezt a kampányidőszakot az is nehezíti, hogy a Trump-adminisztráció által tavaly bevezetett országspecifikus vámokat a Legfelsőbb Bíróság hatályon kívül helyezte és április végén megnyílt a lehetőség a vállalatoknak, hogy beadják visszaigénylési kérelmüket a jogosulatlanul kivetett vámokra, amivel azonban ellehetetlenül a Trump által a mostani kampány egyik legfontosabb elemének szánt lakossági vámosztalék kifizetés, hiszen a vállalatok nagyjából 170 milliárd dollárnyi visszafizetésre jogosultak, amit vélhetően ki is használnak majd, óriási lyukat hagyva ezzel az amerikai költségvetésen.

A Fed továbbra sincs könnyű helyzetben, melynek új elnöke, Kevin Warsh elkötelezett ugyan a kamatcsökkentés mellett, de kérdés, hogy ennek érdekében képes-e átnézni a jelenleg kedvezőtlen inflációs folyamatokon, illetve, hogy elképzeléseihez tud-e többséget szerezni a 7 tagú Tanácsban, melyben, ha nem áll elő semmilyen rendkívüli helyzet, akkor a következő személycsere 2028 januárjában, Jerome Powell mandátumának lejártával esedékes. Warsh jelölésének szenátusi megerősítésére a piaci árazásban nem emelkedett a 2026-os kamatvágás valószínűsége. (Váradi Beáta)

Beszerzésimenedzser-indexek (pont)

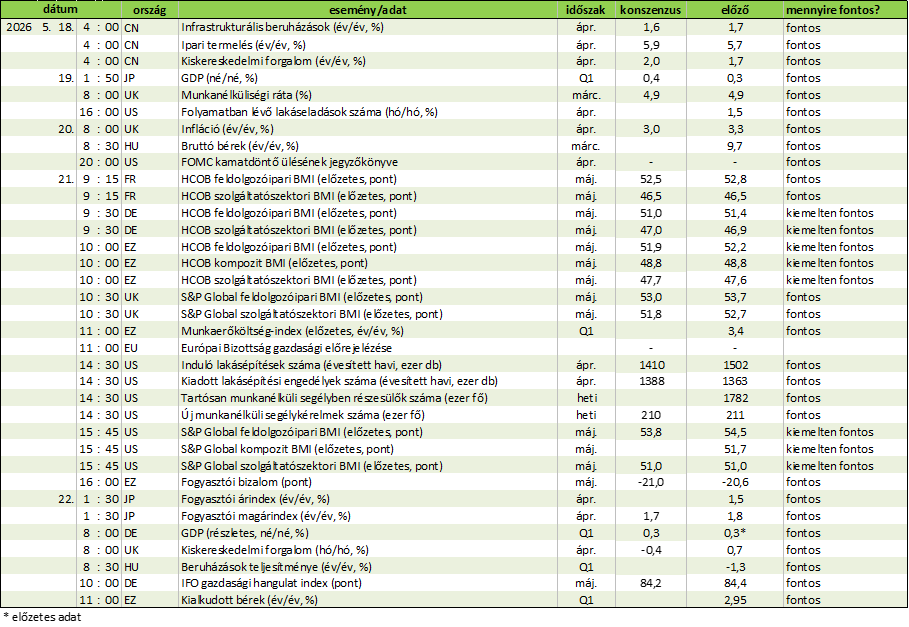

Eseménynaptár 2026.05.18. - 05.22.

Forrás: Refinitiv, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!