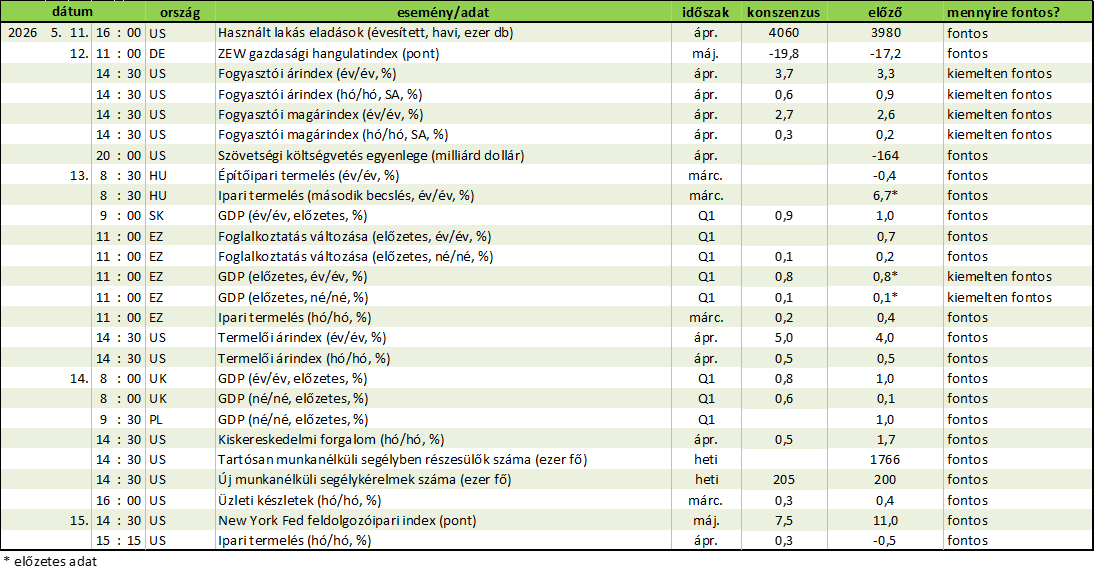

Az eurózónából munkaerő-piaci, az Egyesült Államokból inflációs adatok érkeznek

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az eurózónából érkeznek az első negyedéves foglalkoztatási adatok és a márciusi ipari termelési statisztika. Az Egyesült Államokban az áprilisi inflációs riportot és konjunktúra indikátorokat publikálnak.

Eurózóna

- GDP változása (előzetes, év/év, %, Q1) május 11. 11:00 várt: +0,8; előzetes: +0,8; előző: +1,2

- GDP változása (előzetes, né/né, %, Q1) május 11. 11:00 várt: +0,1; előzetes: +0,1; előző: +0,2

- Foglalkoztatás változása (előzetes, év/év, %, Q1) május 11. 11:00 előző: +0,7

- Foglalkoztatás változása (előzetes, né/né, %, Q1) május 11. 11:00 várt: +0,1; előző: +0,2

- Ipari termelés (hó/hó, %, március) május 13. 11:00 várt: +0,2; előző: +0,4

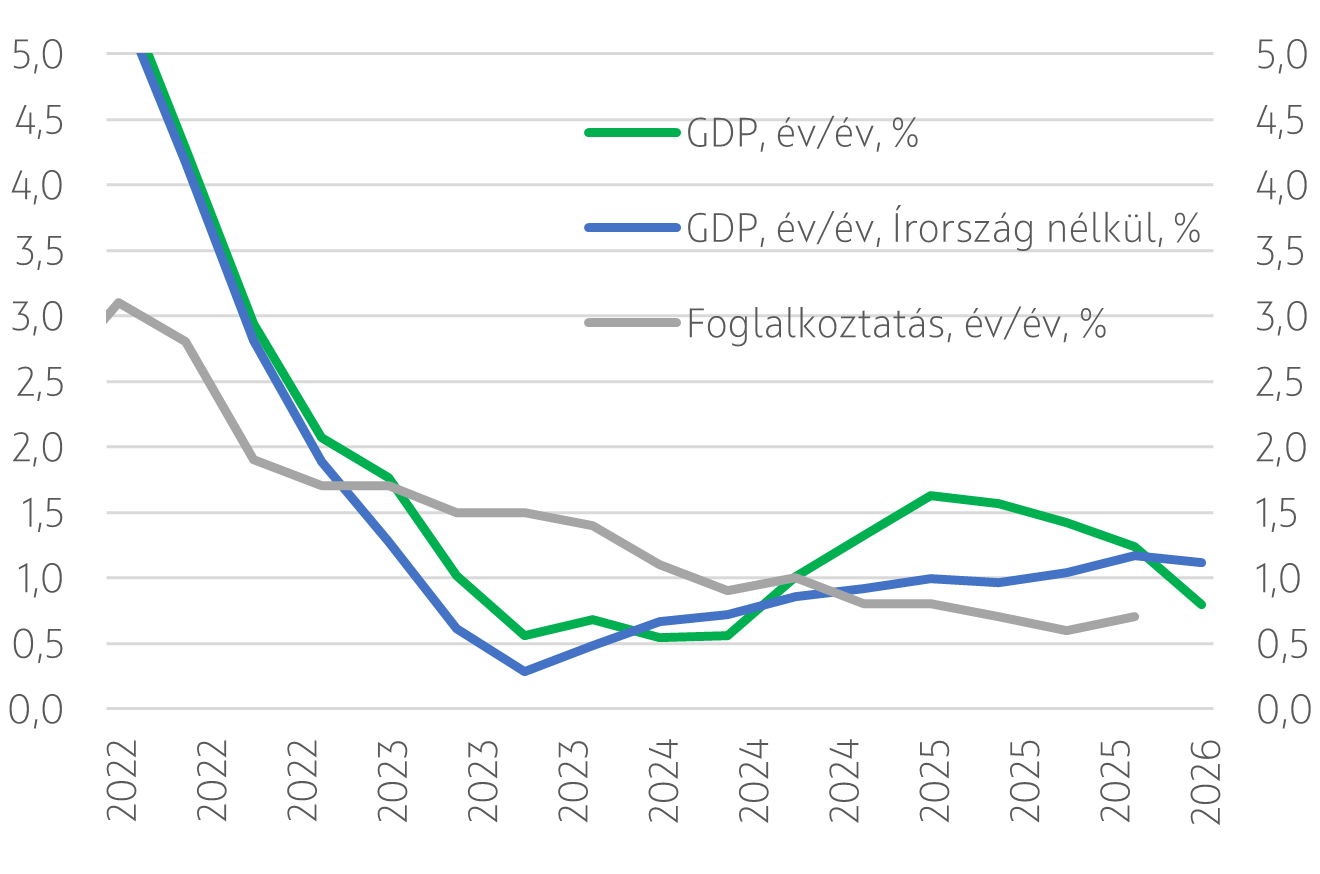

A jövő héten az euróövezetből a második GDP-becslésre, valamint a foglalkoztatási és ipari termelési adatok érkeznek. A GDP tekintetében az eddig beérkezett információk alapján érdemi revízióra nem számítunk, de érdemes megjegyezni, hogy a közzétett 0,1%-os ütem 0,147%-ról lett kerekítve, így egy kicsit kedvezőbb adat felfelé történő korrekciót eredményezhet. Fontos azt is kiemelni, hogy a részletesebb bontás alapján a gyorsbecslés összességében kevésbé volt kedvezőtlen, mint amilyennek első ránézésre tűnhetett. A szokásosan erősen volatilis ír GDP (-2%) kiszűrésével az euróövezetben 0,2%-os negyedéves és 1,1%-os éves növekedés adódik.

A foglalkoztatás bővülése továbbra is stabilnak tűnik – legalábbis, ha a márciusig tapasztalt igen alacsony munkanélküliségi ráta valóban a feszes munkaerőpiacot tükrözi, és nem a munkakínálat visszaesése torzította az adatokat az első negyedévben. A jövő héten megjelenő első negyedéves foglalkoztatási statisztika ebből a szempontból is kiemelt jelentőségű. A 0,7%-os éves foglalkoztatásbővülés ugyanis az euróövezeti fogyasztás növekedésének egyik legfontosabb hajtóereje, a reálbérek eddigi növekedését ugyanis az emelkedő infláció fokozatosan erodálja. Nem véletlen, hogy a kedvezőtlen globális sokkok közepette az EKB hangsúlyozza a munkapiac ellenállóképességét az utóbbi időszak közleményeiben.

Ezzel együtt érdemes megjegyezni, hogy a visszafogott GDP növekedés melletti kedvező foglalkoztatásbővülés visszafogott termelékenység-bővülést jelent: 2025 negyedik negyedévében az 1,2%-os GDP-bővüléshez 0,7%-os foglalkoztatás-növekedéshez társult és a GDP és foglalkoztatás közötti ütemkülönbség az idei első negyedévre tovább zárulhatott. (Kovács Mihály)

GDP növekedés és foglalkoztatás az euroövezetben

Egyesült Államok

- Fogyasztói árindex (év/év, %, április) május 12. 14:30 várt:3,7; előző: +3,3

- Fogyasztói árindex (hó/hó, SA, %, április) május 12. 14:30 várt: +0,6; előző: +0,9

- Fogyasztói magárindex (év/év, %, április) május 12. 14:30 várt:+2,7; előző: +2,6

- Fogyasztói magárindex (hó/hó, SA, %, április) május 12. 14:30 várt: +0,3; előző: +0,2

- Kiskereskedelmi forgalom (hó/hó, %, április) május 14. 14:30 várt:+0,5; előző: +1,7

- Ipari termelés (hó/hó, %, április) május 15. 15:15 várt: +0,3; előző: -0,5

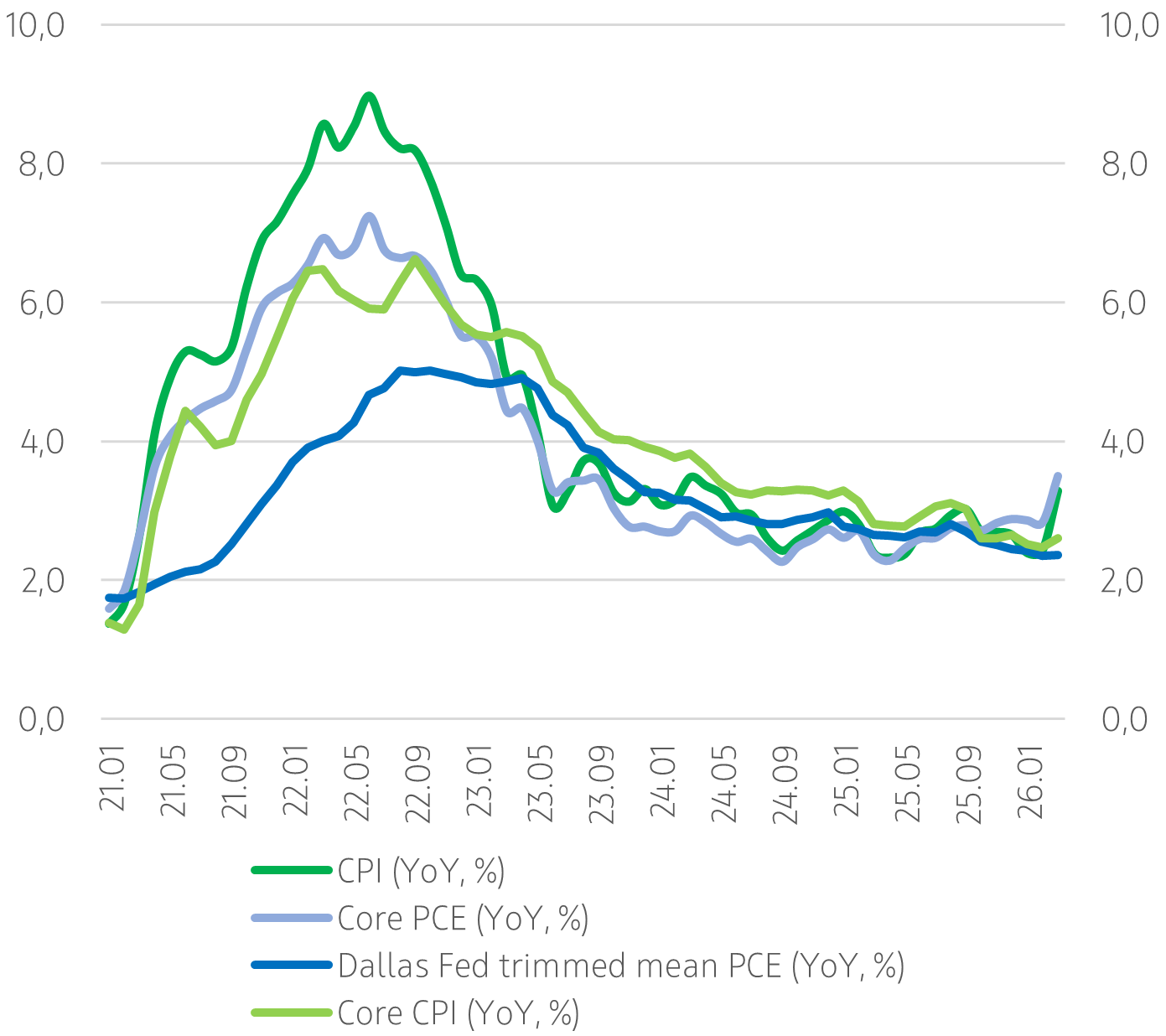

Jövő kedden érkezik az Egyesült Államokból az áprilisi inflációs riport, amely borítékolhatóan az árnyomás erősödését mutatja majd. Márciusban közel négy éve nem látott léptékben gyorsult az áremelkedés üteme (+0,9% hó/hó) elsősorban az iráni háború nyomán megugró energiaárak miatt. A benzin ára havi összevetésben, 21,2%-kal, soha nem látott ütemben emelkedett, ami a headline CPI havi emelkedésének közel háromnegyedéért volt felelős. Az élelmiszer- és energiaárakat nem tartalmazó maginfláció mérsékeltebb ütemben emelkedett, de a szolgáltatások és közlekedés költségeinek emelkedése szélesebb körű inflációs nyomásról árulkodik. Eközben újra gyorsult a lakhatási költségek emelkedése is, ami a fogyasztói kosár 2/3-át teszi ki. Áprilisban tovább emelkedtek az üzemanyagárak és az energiár-emelkedés másodkörös hatásai már szélesebb bázison gyűrűzhettek be a fogyasztói árakban, így a kockázatok egyértelműen felfelé mutatnak.

Donald Trump népszerűsége rendkívüli módon megsínyli az emelkedő árakat a novemberben esedékes félidős választások előtt, amikor a republikánusok akár a Kongresszus mindkét házában elveszíthetik többségüket. Az amerikai társadalom nagyon érzékeny az üzemanyagárak alakulására; mára a benzin országos átlagos kiskereskedelmi ára meghaladja a 4,5 dollárt gallononként, amire 2022 óta nem volt példa. Ráadásul a közel-keleti konfliktust minden eddigi erőfeszítés ellenére nem sikerült lezárni; az ezen héten nagy reményekkel induló egyeztetések egyelőre nem hoztak sikert. Emellett a tavaly bejelentett vámok hatása még ki sem futott a bázisból, Trump már újabb vámokkal fenyeget; ezúttal elsősorban Európát. Ilyen körülmények között kerülhet sor Kevin Warsh Fed elnöki pozíciójának kongresszusi megerősítésére a jövő héten, aki olyan nyesett inflációs mutatókat tart irányadónak a monetáris politika alakítása szempontjából, amelyek alacsonyabbak a Fed által jelenleg preferált core PCE mutatónál. A piaci árazásból idénre és jövőre is kiárazódott a kamatvágás, de kérdés, hogy ezen Kevin Warsh szerepvállalása változtat-e majd.

Az infláción túl érkeznek még áprilisi konjunktúra mutatók, amelyekből kiderül, hogy hogyan indult az amerikai gazdaság második negyedéve, amikor már 1 hónapja tartott az iráni háború, erősödött az inflációs nyomás és a bizonytalanság. (Váradi Beáta)

Inflációs mutatók (év/év, %)

Eseménynaptár 2026.05.11. - 05.15.

Forrás: Refinitiv, OTP Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!