A Google bizonyított: az AI nem költség, hanem növekedési motor

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Tegnap piaczárást követően publikálta negyedéves számait Google anyavállalata az, Alphabet. A felfokozott várakozásokat meghaladó számokkal rukkolt elő a vállalat valamennyi főbb eredménysoron. A növekedést elsősorban az AI katalizálta a felhőszolgáltatásokon és a keresési bevételeken keresztül. Miközben a társaság további 5 milliárd dollárral emelte az idei évi beruházási kiadásokra vonatkozó előrejelzését. Azonban ez sem szegte kedvét a befektetőknek, akiknek a megtérüléssel kapcsolatos aggodalmai jelentősen csökkenhettek az erős növekedést látva, ennek megfelelően a részvények 7%-os emelkedésben készülnek nyitni.

Az utóbbi egy évben több mind dupláztak a Google részvényei, miután a vállalat az AI sztoriban lemaradó szereplőből, annak éllovasává avanzsált. Ennek következtében a gyorsjelentést megelőzően a befektetői várakozások már kifejezetten magasak voltak, a piac egyértelműen az AI vezető szereplőjeként árazta a vállalatot. A fókusz így elsősorban a beruházási kiadások (Capex) gyorsuló növekedésének indokoltságára helyeződött: a menedzsmentnek azt kellett bizonyítania, hogy a megnövelt ráfordítások érdemben támogatják a bevétel- és eredménynövekedést, illetve kielégítő megtérülést biztosítanak. A publikált számok és a kilátások alapján a vállalat ezt a várakozást összességében sikerrel teljesítette.

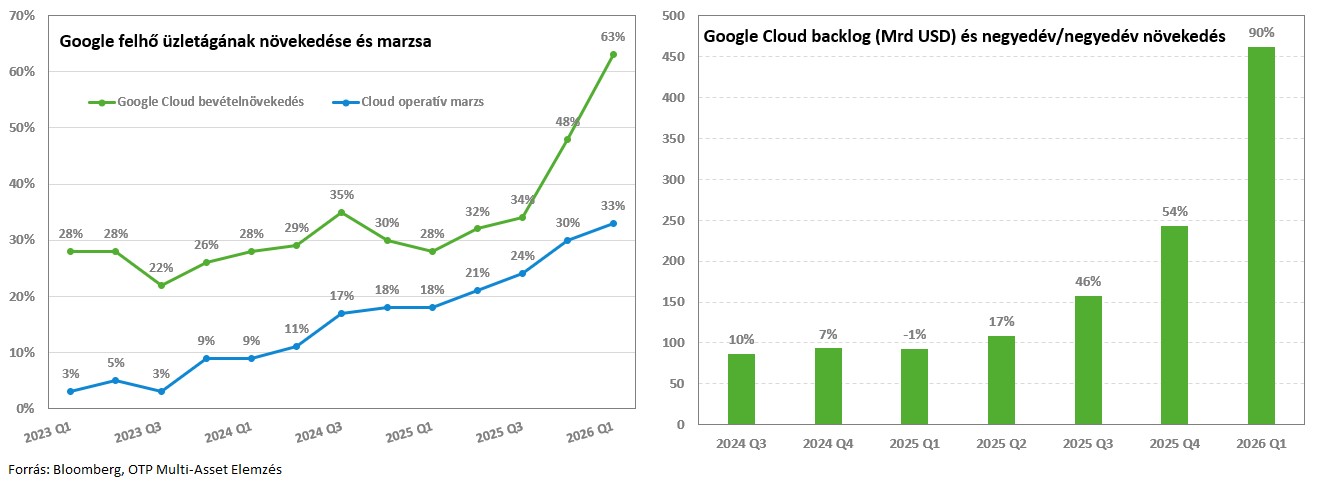

A Google anyavállalata, az Alphabet 109,9 milliárd dolláros árbevételről számolt be (+22% év/év) szemben 107,1 milliárd dolláros várakozásokkal. A növekedés első számú hajtóereje a felhő üzletág volt, amelynek bevételnövekedése 63%-ra gyorsult és közel 10%-os pozitív meglepetést eredményezett az elemzői becslésekhez képest. Növekedés akár ennél is gyorsabb lehetett volna, ha a vállalat nem találja szembe magát korlátokkal a számítási kapacitások terén. Továbbá a Google Cloud baklog – leszerződött, de még nem realizált bevételek – növekedésének üteme is tovább gyorsult és megközelítette a 100%-os negyedév/negyedév emelkedést, így elérve a 460 milliárd dollárt.

Nem a felhő üzletág sikere volt az egyetlen, ami igazolja az AI-adatközpont beruházások létjogosultságát – az árbevétel legnagyobb részét kitevő keresőből származó bevételek 60,4 milliárd dollárra rúgtak az előző negyedév során (19% év/év), meghaladva az 59,1 milliárd dolláros konszenzusos várakozásokat. A keresések száma új mindenkori csúcsra ment, amit az AI integrációja segített (AI-mód, AI összefoglaló funkciók). Mindez markáns fordulatot jelez az egy évvel korábbi befektetői narratívához képest, amikor még az AI megoldások potenciális keresőpiaci kannibalizációjától tartott a piac, ehhez képest a valóságban inkább úgy néz ki új szintre emelete keresési üzletágat.

A Google strukturális versenyelőnyét érdemben erősíti, hogy jelenleg egyedülálló módon képes valódi „full-stack” AI-megoldást kínálni: a saját fejlesztésű AI-chipektől és adatközponti infrastruktúrától kezdve a felhőszolgáltatásokon át egészen a saját nagy nyelvi modellekig és az ezekre épülő alkalmazásokig a teljes értékláncot házon belül fedi le. A vállalat nemcsak növekedési oldalon, hanem jövedelmezőség tekintetében is számottevő előrelépést mutatott fel, amit részben a Broadcommal közösen fejlesztett TPU-k kedvező költségstruktúrája támogatott. Ennek eredményeként az elsősorban TPU-alapú adatközpontokra épülő felhőszolgáltatások operatív marzsa 33%-ra emelkedett, szemben az egy évvel korábbi 18%-os szinttel.

A Google tovább bővíti monetizációs lehetőségeit a TPU-k esetében: a jövőben a chipek közvetlen értékesítése is elérhetővé válik, így az ügyfelek azokat saját adatközpontjaikban is telepíthetik, nem kizárólag a Google felhőszolgáltatásain keresztül vehetik igénybe a TPU-alapú számítási kapacitásokat. Ez a lépés érdemben növeli a TPU-k teljes elérhető piacát (TAM). Az AI szoftveres megoldások iránti kereslet szintén erős dinamikát mutat: a Gemini Enterprise havi aktív, fizető ügyfeleinek száma negyedéves alapon 40%-kal bővült, ami a vállalati AI-adaptáció gyorsulását és a Google ökoszisztémájának egyre erősebb vonzerejét jelzi.

A vállalat az idei évi beruházási ráfordításaira (Capex) vonatkozó előrejelzését 5 milliárd dollárral 180-190 milliárd dolláros sávra emelte. Ugyanakkor az egyes üzletágak – melyek növekedését érdemben az AI-adaptáció gyorsulása katalizálta – erős operatív teljesítménye alapján a menedzsment megerősítve láthatja azon álláspontját, miszerint az AI-infrastruktúrába irányuló beruházások szükségesek a jelenlegi növekedési momentum megragadásához, és hosszabb távon megtérülnek. Ennek megfelelően a vezetőség jelezte, hogy a 2027-es Capex szint érdemben meghaladhatja az idei értéket. Azonban az erős növekedés érezhetően mérsékelte a befektetők megtérüléssel kapcsolatos aggályait, amit jól tükröz az is, hogy a részvények a gyorsjelentést követően megközelítőleg 7%-os pluszban készülnek nyitni.

Összességében a vállalat a negyedév során 5,1 dolláros egy részvényre jutó eredményt (EPS) ért el, jelentősen felülteljesítve a 2,6 dolláros piaci konszenzust. Fontos ugyanakkor megjegyezni, hogy az erős profitdinamikához érdemben hozzájárult a nem tőzsdei portfólióbefektetések felértékelődése is: a Google többek között olyan vállalatokban rendelkezik részesedéssel, mint a SpaceX vagy az Anthropic. A részvények jelenleg megközelítőleg 28-as 12 havi előretekintő P/E szorzón forognak, ami mérsékelten meghaladja mind a többi hiperskálázó szereplő értékeltségét, mind pedig a vállalat historikus átlagát. Ugyanakkor a Google kedvező pozícionáltsága az AI versenyben, valamint a TPU-kra épülő infrastruktúra által biztosított költséghatékonysági előnyök strukturális versenyelőnyt jelenthetnek a versenytársakkal szemben, ami indokolhatja a részvények prémium értékeltségét.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!