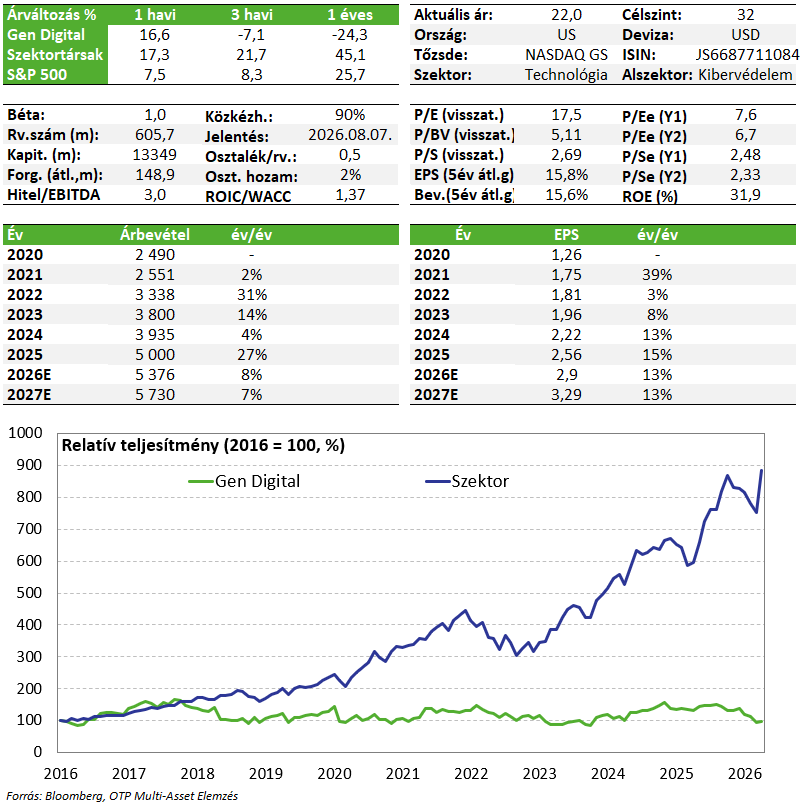

Gen Digital: erős számok és pozitív kilátások

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A Gen Digital gyorsjelentése vártnál jobb számokat hozott a főbb eredménysorokon, továbbá a menedzsment előrejelzése is pozitív meglepetést okozott. A részvény idei árfolyamgyengülésének következtében az értékeltségek még kedvezőbb szintekre süllyedtek, miközben a vállalat kibervédelmi tevékenysége alapvetően kevésbé tűnik az AI megoldások által veszélyeztetettnek, viszont pozitív katalizátort jelenthet a mesterséges intelligencia. Ugyanakkor érdemes megemlíteni, hogy a tavaly megvásárolt, pénzügyi tanácsadási szolgáltatást nyújtó MoneyLion üzleti modellje kifejezetten sérülékeny lehet ilyen szempontból, ami kockázatokat eredményezhet hosszabb távon.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Gen Digital papírját.

Negyedéves gyorsjelentés

A Gen Digital részvényei 2026 eleje óta mintegy 19%-os értékvesztést szenvedtek el, ami elsősorban az AI-diszrupcióval kapcsolatos, széles körben érvényesülő befektetői aggodalmaknak tudható be, különösen az előfizetéses szoftvermodellel működő vállalatok körében. Ebben a kontextusban a társaság eredményközlése kiemelt jelentőséggel bírt, különösen annak fényében, hogy a közvetlen versenytársak közül a Datadog és a Fortinet is a jelentést megelőzően a konszenzust meghaladó számokat publikáltak. Az iparági hangulat így összességében támogató volt, amelyhez a Gen Digital teljesítménye is érdemben hozzájárult, nem megtörve a kibervédelmi szegmensben kialakult pozitív narratívát.

A vállalat előfizetéssel bíró ügyfélköre tovább bővült 16%-kal az első negyedévben (év/év), a korábbi 68-ról 79 milliós állományra, ami gyorsulás az előző negyedéves 11%-os növekedéshez képest. A bevétel éves alapon 27%-kal nőtt, ez nagyon erős ütem, de nagyrészt annak köszönhető, hogy a MoneyLion tavaly április közepi felvásárlását követően, ez volt a harmadik teljes negyedév, amikor szerepel a könyvekben, vagyis a bázisidőszakból ez a bevételtermelés még hiányzott. Amennyiben ott lett volna, akkor az úgynevezett pro forma növekedés már szerényebb, 9%-ot mutatott volna. A növekedés motorját a MoneyLion akvizíció adta, amely nélkül még alacsonyabb lett volna a növekedés. Mindez azonban a várakozásokhoz képest egy erősebb teljesítményt tükröz, így sikerülhetett összességében is némiképp felülmúlni a konszenzust (1,28 milliárd USD a várt 1,24-el szemben).

A operatív marzs a bázis időszaki 58%-ról 50%-ra romlott, de ebben is a tranzakció hatásai játszanak szerepet. Míg az egy részvényre jutó profit éves alapon 14%-kal került feljebb, a 67 centes érték kismértékben múlja felül a 64 centes elemzői várakozást. A menedzsment hangsúlyozta, hogy stratégiai fókuszban áll a mesterséges intelligencia képességek integrálása, valamint a partnerségi ökoszisztéma bővítése – utóbbi területen már jelenleg is olyan szereplők találhatók, mint a ChatGPT vagy az xAI – a termékportfólió versenyképességének és az ügyfél-elköteleződés erősítése érdekében. Emellett a növekvő kiberbiztonsági kockázatok, különösen az AI-alapú támadásokkal kapcsolatos fogyasztói aggodalmak, további támogató tényezőt jelenthetnek a fizetős ügyfélbázis bővüléséhez.

Összességében erős teljesítményt látni a cégnél, az akvizíció hatásaitól eltekintve is, az organikus növekedési számok is a vártnál jobbnak tűnnek. A menedzsment pedig magabiztos a pálya folytatását illetően, a 2027-es pénzügyi évre 8-10%-os proforma bevételnövekedésre és ~14% körüli EPS növekedésre számít. Az iránymutatás mind bevételi, mind eredményszinten meghaladta a piaci konszenzust, ami a kedvező szektorszintű hangulattal párosulva érdemi, mintegy 12%-os árfolyamemelkedést eredményezett a gyorsjelentést követően. Ez már a harmadik egymást követő negyedév, amikor a menedzsment felfelé módosítja a várakozásait, ami a végrehajtási képességek magas szintjére és erős momentumra utal. Ez pedig biztató hosszabb távra vetítve is és elősegítheti annak a narratívának az elterjedését, amely szerint az AI inkább hátszél, mintsem kockázat.

Értékeltség

A technológiai szektorban, és azon belül is a szoftvercégek között a Gen értékeltségi mutatói továbbra is meglehetősen nyomottnak számítanak (PE: 8 körül vs szektor: 23, EV/EBITDA: 8 vs szektor: 18). Bár a várható növekedés is valamelyest alacsonyabb - 15% és 9% (EPS és EBITDA szinten) - mint a szektor átlag (és még nagyobb lenne a lemaradás, ha az organikus, gyengébb egyszámjegyű növekedést néznénk), de még ezek sem feltétlenül indokolnak ilyen mértékű árazási lemaradást. Mutatószám alapú fair érték becslésünk 32 dolláros, ami bár a korábbi 35 dolláros becslésnél alacsonyabb (elsősorban a szektor egészében érdemben csökkenő árazási szorzók miatt), a jelenlegi árfolyamhoz képest azonban továbbra is tartogat felértékelődési potenciált.

Befektetési sztori

- PC-k, táblagépek, okostelefonok kiberfenyegetése (vírusok, kártevő programok, zsarolóprogramok, adathalászat, hackertámadások) elleni védelmet biztosít a vállalat olyan globálisan ismert márkákon keresztül, mint a Norton, az Avast, Avira vagy a LifeLock. A Norton LifeLock 2022-ben vásárolta fel a rivális Avastot, így mára új névvel, Gen Digitalként piacvezető a területén.

- 500 milliós, zömében lakossági bázisa van a társaságnak, ebből 65 millióan havi/éves előfizetéses felhasználó. A gépi tanulási és AI területen a vállalatnak is zajlanak fejlesztései, vannak egyedi szabadalmai is, és már kínál ezekre épülő megoldásokat az ügyfelek számára.

- A vállalat ingyenes szolgáltatásait használó bázis (>400m) az új előfizetéses ügyfélszám növelés egyik potenciális forrása, de az ügyfélmegtartás és a partnereken keresztüli értékesítések növelése is hozzájárulhatnak a következő 3 évre tervezett éves átlagos 5% körüli bevételnövekedéshez.

- Tavaly lezárult a MoneyLion felvásárlása, ez 1 milliárd dolláros készpénzkiáramlást jelent (ránézésre fair árazási szintek mellett vásárolták: 9-11X EBITDA szorzó), illetve bizonyos feltételek teljesülésével akár hígulási hatással is járhat (1,5%-nyi új Gen részvény kibocsátásával). A vállalat lakossági pénzügyi termékeket kínáló alkalmazást üzemeltet, 20 millió felhasználója van, melyeknek a GEN ügyfélkörrel alacsony az átfedés. Az AI ügynökök megjelenése és terjedése azonban komoly kihívás elé állíthatja majd a platform üzleti modelljét, ez egy erős kockázatként jelentkezhet, ami a növekedési kilátást is beárnyékolhatja.

- Látszanak azonban egyelőre keresztértékesítési lehetőségek, az új vállalat az éves 546 millió dolláros bevételével már az első naptól pozitív hozzájárulással lehet (annak 14%-a), ráadásul eredményszinten is profitos. A tranzakció zárásával a Gen a korábbi várakozásainknak megfelelően az tavalyi év végén el is kezdett visszatérni a sajátrészvény vásárlásokhoz (300m USD, kapitalizáció 2%-a), amit a felvásárlás miatt időlegesen felfüggesztett.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!