Komoly növekedés az Expediánál

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

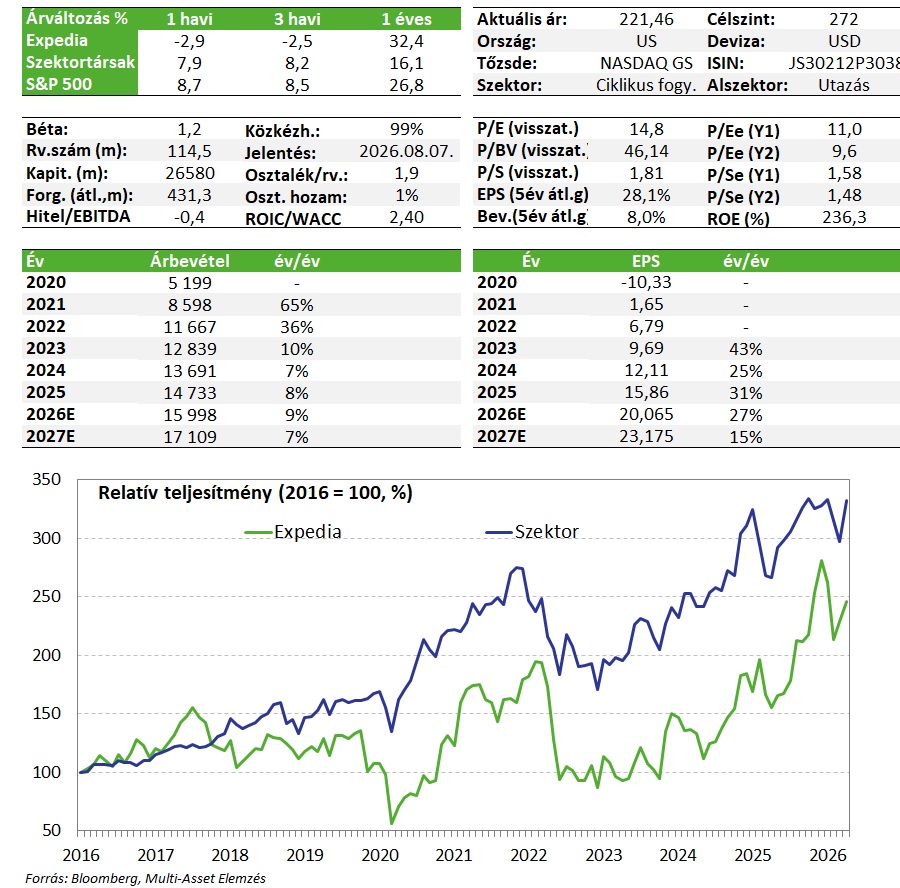

Nem igazán lehet panaszunk az Expedia első negyedéves számaira, magasan verte a vállalat a konszenzust, és erős növekedést hozott a bázisidőszakhoz képest a főbb sorok mindegyikén. Az iráni háború miatt azonban az utazási kedv romlani látszik, ami a második negyedév foglalási adataiban már testet is ölthet, és emiatt a vállalat is szerényebb mértékű növekedést jelzett előre, amivel jól ráijesztett a befektetőkre (emiatt esett is a részvényár a jelentést követően). Rövidtávon ez az ellenszél fennmaradhat, de az erős teljesítmény, a jelentős saját részvény vásárlási program és a papír olcsósága miatt egyelőre fenntartjuk kedvelt részvényeinket tartalmazó listánkon.

Kedvelt Részvényeink listánkon továbbra rajta marad az Expedia.

Negyedéves gyorsjelentés

A Vrbo-nál négy éve a legmagasabb vendégéjszaka számot mértek az első negyedévben, de összességében is nőttek 6%-kal a vendégéjszakák, miközben az átlagos foglalási árak is emelkedtek. Az első negyedév igazán erős foglalási számokat hozott, 35,5 milliárd dollárt a várt 35,1-hez képest. 13%-os az éves növekedési dinamika, a B2B szegmens ismét a kimagasló, 22%-os növekedésért felelős, a B2C-ben látható 10%-os szint sem nevezhető azonban gyengének (sőt, évek óta ez a legmagasabb ütem).

A direkt közel-keleti kitettség alacsony, a foglalások kevesebb, mint 2%-át teszik ki, azonban ennek ellenére is élénkült márciusban a foglalások törlése elsősorban az Európába, vagy Ázsiába irányuló utazásoknál, ráadásul a mexikói erőszakos események fokozódása is rontotta a foglalásokat. A vezetőség elmondása szerint az amerikai belföldi utazási kedvet ez nem befolyásolta. A geopolitikai kockázatok erősödésével, az emelkedő üzemanyagköltségek várható negatív hatásaival lehet összefüggésben, hogy a vállalat második negyedévre jelzett 32,58-33,1 milliárd dolláros foglalási előrejelzése összességében csalódást keltett a 33 milliárdos konszenzushoz képest. Ami a jövőre nézve enyhén pozitív, hogy az egész éves előrejelzéshez nem nyúlt a menedzsment, 127-129 milliárdot várnak, és április hónapban már stabilizálódást, majd újra élénkülést tapasztaltak a foglalási kedvben.

A bevételek ezzel együtt az első negyedévben jól alakultak, várt feletti mértékben, 15%-kal nőttek. A B2C szegmens ehhez 8%-os, a B2B 25%-os éves dinamikával járult hozzá. Ami kifejezetten erős képet festett, az az EBITDA margin, hiszen 15 éve a legmagasabb első negyedéves, közel 16%-os értéket sikerült hozni, aminek köszönhetően az 542 millió dolláros EBITDA termelés érdemben magasabb lett a 452 milliós várakozásnál.

Az elmúlt 12 hónapban így a szabad készpénz termelés elérte a 4,1 milliárd dollárt, ez a kapitalizáció 15%-ára rúg. Ebből negyedéves szinten 0,48 dolláros osztalék kifizetésére kerül sor, illetve az első negyedévben elköltöttek 700 millió dollárt saját részvény vásárlásokra is, ami így összességében az elmúlt évben 2 milliárd dollárra, a kapitalizáció 7,5%-ára rúgott. Ez igen erős részvényesi kifizetési hozamot jelent továbbra is, ami annak ellenére is erősen a részvény mellett szóló érv, hogy a geopolitikai bizonytalanságok, az energiaárak emelkedése átmenetileg ronthatják az utazási kedvet és ezáltal a cég számait is, miközben az AI innovációk egy folyamatos láthatatlan kardként lebegnek a cég felett. Az erős készpénztermelés mellett a közel 6 milliárd dolláros készpénzállomány is lehetővé teszi, hogy folytassák a saját részvény vásárlásokat, be is jelentettek egy 5 milliárd dolláros keretösszegű programot.

Értékeltség

A részvény elmúlt időszakban a szektortársakhoz hasonlóan inkább lefele korrigált a geopolitikai kockázatok erősödése, üzemanyagárak emelkedése és utazási kedv enyhe mérséklődése hatására. Mivel azonban a vállalat teljesítménye továbbra is várakozások feletti, és ezzel együtt az eredménydinamika is kifejezetten erős, az árazási mutatói a részvénynek vonzó szinteken tartózkodnak. A 11-es P/E és 7 körüli EV/EBITDA ráta ráadásul a szektortársakhoz mérten is vonzó szorzók, ha figyelembe vesszük, hogy az EPS 17%, míg az EBITDA 10% körüli mértékben várhatóan tovább fog nőni. Mivel a vállalat fundamentális teljesítménye javul, de a külső makro kockázatok is erősödnek, a mutatószámos módszerrel meghatározott korábbi 272 dolláros fair érték becslésünket fenntartjuk.

Befektetési sztori

- Az Expedia a világ egyik vezető online utazási (leginkább a Bookinghoz hasonlítható) piactere. A bevételek háromnegyedét a közvetítői szerepért járó szálláshely foglalási díjak teszik ki, a fennmaradó részt repülőgépjegy értékesítések, hirdetési és egyéb szolgáltatások adják.

- Az Expedia által elért jutalékbevételt a turisztikai költések alakulása nagyrészt befolyásolja. Az infláció csökkenésével emelkedő reálbérek szintén kedvezően hatnak, a geopolitikai feszültségek viszont kockázatot jelentenek.

- A vállalat egyetlen globális hűségprogram rendszert hozott létre nemrég (One Key), hogy ezzel a platformjai közötti keresztértékesítésben rejlő potenciált is kiaknázzák. A márkákon átívelő hűségprogram unikális a versenytársakhoz képest, részben ez is magyarázza a bevételnövekedés és marzstermelés erősödését az utóbbi időszakban, aminek előretekintve is lehetnek még pozitív hatásai. Ariane Gorin, a B2B szegmens korábbi vezetője 2024 májusában vette át a vezérigazgatói posztot, az azóta eltelt időben sikeresnek bizonyult a transzformáció, a vállalat szép növekedésre volt képes, a bevezetett AI alapú megoldásokkal sikerül tartani a lépést a piaccal, és az első gyümölcsei is látszanak már ennek a hatékonyság terén.

- Az eredmény és készpénztermelés erős, a vállalat a covid miatt felfüggesztett osztalékfizetéseket is újraindította nemrég, bár ez évesítve kevesebb, mint 1%-nyi hozam. A jelentősebb tétel továbbra is a saját részvény vásárlási program: az elmúlt 1 évben 2mrd USD-t költöttek a 4,1mrd szabad készpénz termelésből, ami a kapitalizáció ~7,5%-a. Az erős teljesítmény miatt ez folytatódhat, ráadásul egy újabb 5 milliárd dolláros saját részvény vásárlási keretet fogadtak el, ami erős támasz az árfolyam mögött.

- Az aktivista Starboard Value hedge fund a 2025 nyári hónapokra 9%-os részesedést szerzett az Expedia közeli szektortársának számító Tripadvisorban. A befektető lépésében szerepet játszhatott a Tripadvisor részvények meglehetősen alacsony árazási szintje, ami segíthet közvetett módon ráirányítani a figyelmet a közel hasonlóan nyomott értékeltségi mutatókon forgó Expediára is.

- A szoftveripari szolgáltatók körében az AI fejlesztések miatt megjelent félelmek azonban az Expedia üzleti modelljével kapcsolatban is kérdéseket vethetnek fel. Amennyiben ugyanis az utazások tervezésében, foglalásában elkezd erősödni az AI ügynökök szerepe, az a közvetítő vállalatok növekedési kilátásait is érdemben ronthatja. Ez egy komoly kockázat, ami akár már egy-két éves időtávon is befolyásolhatja (negatívan) a részvény és a szektor befektetői megítélését.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!