Erősen teljesít az Expedia, de ez sem volt elég

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

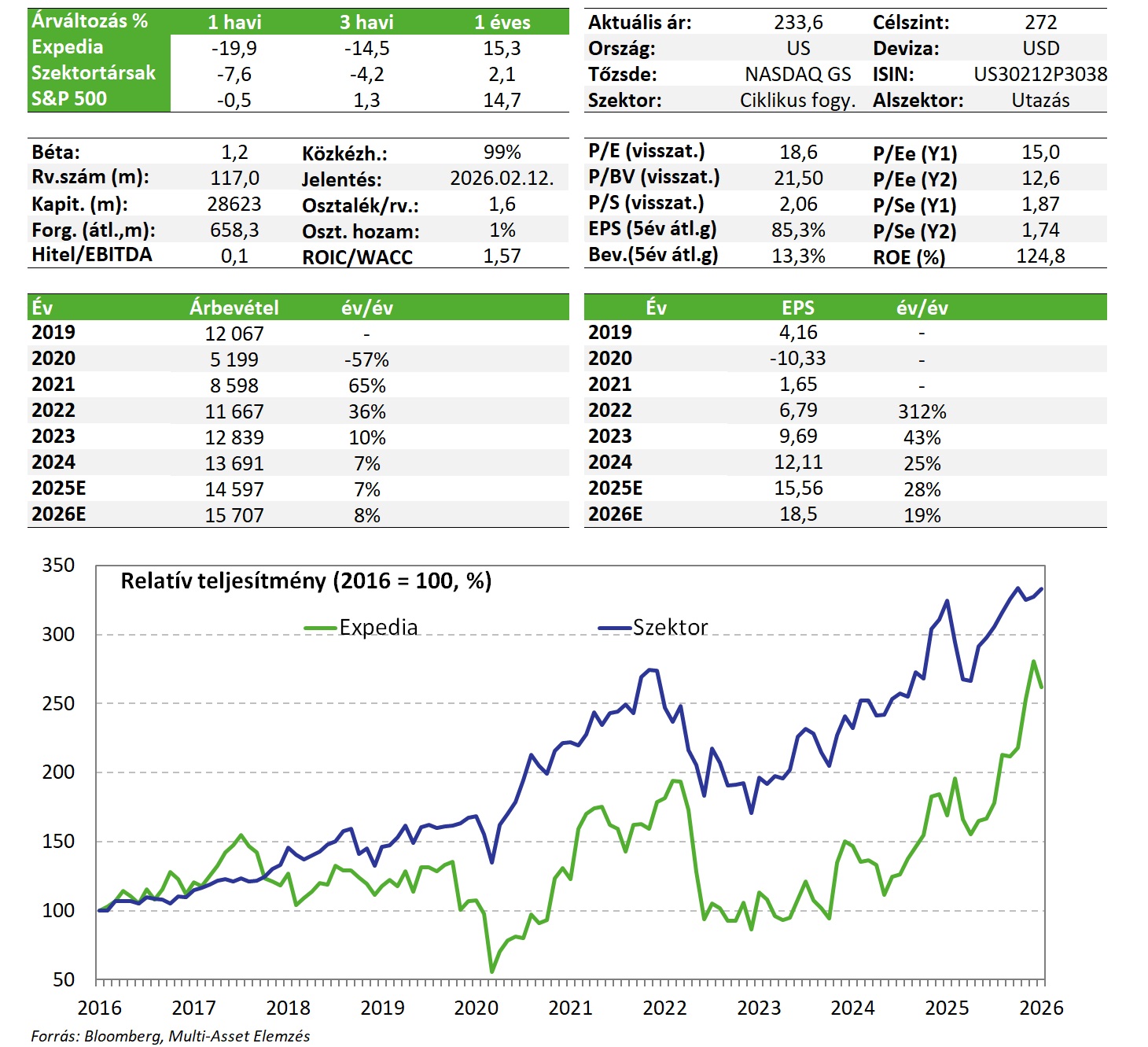

Erős növekedést tudott felmutatni a főbb sorokon az Expedia a tavalyi év végén, és ezzel érdemben felül is múlta a vállalat az elemzői várakozásokat. A léc azonban magasra volt rakva a 2026-os várakozásokat illetően, és ezt le is verte a társaság, így eséssel reagál az árfolyam a jelentésre. Év elején azonban rendre konzervatívabb kilátásokat fogalmaz meg a menedzsment, vagyis a vállalat idővel ismét képes lehet a vártnál jobb számokat letenni majd az asztalra, miközben az árazás továbbra is komfortos szinteken tartózkodik. Egyelőre fenntartjuk a részvényt Kedvelt részvényeink listánkon, de az AI ügynökök jelentette jövőbeli növekedési kihívásokat már extra kockázatként kell kezelni.

Negyedéves gyorsjelentés

A foglalt éjszakák száma az Expedián keresztül a negyedévben 9%-kal bővült, az elköltött összeg pedig 27 milliárd dollárra rúgott, vagyis a szokatlanul hosszú kormányzati leállás sem okozott lendületvesztést. Mivel az átlagos foglalási érték is emelkedett, így összesen a bevételben 11%-os a növekedés, amit elsősorban a B2B szegmens, vagyis a vállalati partnerek húztak (24%) szemben a lakossági szegmens 4%-os növekedésével. Ezek a növekedések azonban mindkét esetben pozitív meglepetést okoztak a várakozásokhoz képest, így az összesített 3,5 milliárd dolláros bevétel is megverte a 3,4 milliárdos konszenzust.

A bevételi dinamika mellett a költségoldalon a marketing jellegű kiadásnövekedés fenntartása mellett (+10%) a létszámoldalon sikerült erősebb kontrollt gyakorolni (a bázishoz képest nem nőtt az állomány), így az EBITDA-marzs 370bp-tal javult, amit teljes egészében a direkt lakossági szegmens ért el. Az EBITDA termelés éves alapon 32%-kal hízott, ami rég látott dinamikának számít, a 848 millió dolláros összeg pedig messze meghaladja a 759 millió dolláros konszenzust. A 3,78 dolláros EPS ezzel együtt szintén felülmúlja a 3,37 dolláros várakozást, a növekedés 58%-os.

A vállalat továbbra is erősen termeli a pénzt, miközben érdemi eladósodottsága nincs. A szabad készpénztermelés (FCF) az elmúlt évben 3,1 milliárd dollárra rúgott, ami a kapitalizációnak közel 11%-a. Ebből ismét jutott saját részvény vásárlásra, összesen 1,7 mrd dollár, 0,2 mrd dollárt pedig osztalékként fizetett ki a vállalat.

Az eddigi tendenciák alapján a 2026-os évre is alapvetően optimista forgatókönyvek rajzolódnak ki, ehhez igazodnak a megfogalmazott várakozások is. A bevételben 6-8%-os növekedésre számítanak, miközben tovább javul az EBITDA marzs 100-125 bázisponttal. Az osztalékfizetésen a negyedéves papíronkénti 0,4 dolláron) emeltek 20%-kal negyedéves 0,48 dollárra.

Hiába a nagyon erős teljesítmény, a részvény árfolyama mégis negatívan reagált, ami mögött több ok is meghúzódhat. Egyrészt az utóbbi hónapokban az Expedia a szektortársakhoz képest erősebben teljesített, vagyis a piaci elvárás is igen magasan volt, amihez képest a 2026-os menedzsment prognózis nem tudott már kellően átütő erővel szolgálni. Fontos azonban látni, hogy a vállalat jellemzően konzervatívabb év elején a kilátásokkal kapcsolatban, vagyis látva azt, hogy az amerikai gazdasági adatok ismét javulás jeleit mutatják, a vállalat idén is képes lehet majd a várakozásokhoz képest pozitív meglepetéseket szállítani. A nagy kérdés inkább az, hogy a befektetői hangulatra milyen mértékben helyez majd nyomást az AI területén látható fejlődés, hiszen az AI ügynökök megjelenésével az utazási közvetítői szerep létjogosultsága is megkérdőjeleződhet, és idővel az iparág növekedési kilátásait is alapvetően írhatja az át, ha az utazások tervezésében és foglalásában is direktebb szerephez jutnak ezek az új megoldások. Utóbbi kockázatokat erősen figyelendőnek tartjuk, de mivel egyelőre a fundamentális teljesítmény és az árazás is komfortos, egyelőre fenntartjuk a részvényt Kedvelt részvényeink listánkon.

Értékeltség

A részvény elmúlt időszakban erősebben felülteljesítette a szektortársakat, így a korábban látványos árazási diszkont szűkült ugyan, de még mindig összességében vonzó képet fest. Pláne azzal együtt, hogy a teljesítmény továbbra is várakozások feletti, és ezzel együtt az eredménydinamika is kifejezetten erős. A 13-as P/E és 8 körüli EV/EBITDA ráta így még mindig némileg nyomott értékek, ha figyelembe vesszük, hogy az EPS 20%, míg az EBITDA 11% körüli mértékben várhatóan tovább fog nőni. Mivel a vállalat fundamentális teljesítménye javul, a mutatószámos módszerrel meghatározott korábbi 272 dolláros fair érték becslésünket fenntartjuk.

Befektetési sztori

- Az Expedia a világ egyik vezető online utazási (leginkább a Bookinghoz hasonlítható) piactere. A bevételek háromnegyedét a közvetítői szerepért járó szálláshely foglalási díjak teszik ki, a fennmaradó részt repülőgépjegy értékesítések, hirdetési és egyéb szolgáltatások adják.

- Az Expedia által elért jutalékbevételt a turisztikai költések alakulása nagyrészt befolyásolja. Az infláció csökkenésével emelkedő reálbérek szintén kedvezően hatnak, a geopolitikai feszültségek viszont kockázatot jelentenek.

- A vállalat egyetlen globális hűségprogram rendszert hozott létre nemrég (One Key), hogy ezzel a platformjai közötti keresztértékesítésben rejlő potenciált is kiaknázzák. A márkákon átívelő hűségprogram unikális a versenytársakhoz képest, részben ez is magyarázza a bevételnövekedés és marzstermelés erősödését az utóbbi időszakban, aminek előretekintve is lehetnek még pozitív hatásai. Ariane Gorin, a B2B szegmens korábbi vezetője 2024 májusában vette át a vezérigazgatói posztot, az azóta eltelt időben sikeresnek bizonyult a transzformáció, a vállalat szép növekedésre volt képes, a bevezetett AI alapú megoldásokkal sikerül tartani a lépést a piaccal, és az első gyümölcsei is látszanak már ennek a hatékonyság terén.

- Az eredmény és készpénztermelés erős, a vállalat a covid miatt felfüggesztett osztalékfizetéseket is újraindította idén, bár ez évesítve kevesebb, mint 1%-nyi hozam. A jelentősebb tétel továbbra is a saját részvény vásárlási program: tavaly 1,7mrd USD-t költöttek a 3,1mrd szabad készpénz termelésből, ami a kapitalizáció ~6%-a. Az erős teljesítmény miatt ez folytatódhat, a vásárlási program közel 3mrd USD-ot engedne, ami erős támasz az árfolyam mögött. Az elmúlt negyedévekben a saját részvény vásárlások intenzitása stagnál, enyhén emelkedik.

- Az aktivista Starboard Value hedge fund a 2025 nyári hónapokra 9%-os részesedést szerzett az Expedia közeli szektortársának számító Tripadvisorban. A befektető lépésében szerepet játszhatott a Tripadvisor részvények meglehetősen alacsony árazási szintje, ami segíthet közvetett módon ráirányítani a figyelmet a közel hasonlóan nyomott értékeltségi mutatókon forgó Expediára is.

- A szoftveripari szolgáltatók körében az AI fejlesztések miatt megjelent félelmek azonban az Expedia üzleti modelljével kapcsolatban is kérdéseket vethetnek fel. Amennyiben ugyanis az utazások tervezésében, foglalásában elkezd erősödni az AI ügynökök szerepe, az a közvetítő vállalatok növekedési kilátásait is érdemben ronthatja. Ez egy komoly kockázat, ami akár már egy-két éves időtávon is befolyásolhatja (negatívan) a részvény és a szektor befektetői megítélését.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!