Nagy téteket tesz a sportra a Disney

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

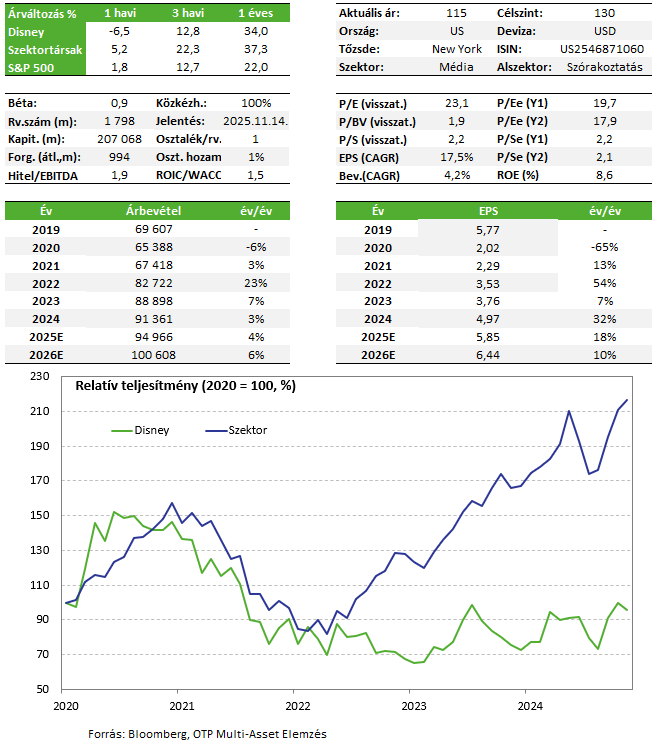

Hiába sikerült a vártnál jobbra a Disney negyedéve a részvény eséssel reagált, mivel a társaság bár emelt a szeptemberben záruló pénzügyi évre vonatkozó előrejelzésén, de a piac ennél jobbra számított. Vagyis itt is az látszik, mint sok más amerikai céges jelentésnél, az április óta tartó emelkedés után, egy jól sikerült eredményre, de kicsit gyengébb iránymutatásra esik az árfolyam. Sok múlik majd azon, hogy az ESPN streaming milyen fogadtatást vált ki, illetve, hogy mennyi pénzt tud majd termelni a cégnek.

A Disney szerepel Kedvelt Részvényeink listánkon, és továbbra is rajta tartjuk.

Negyedéves gyorsjelentés

A főbb sorokat vizsgálva, a bevétel minimálisan elmaradt a vártól, főleg a szórakozás (Entertainment) és a sport divízió miatt, a Disneylandeket tartalmazó élmények szegmens viszont szép növekedést ért el a korábbi negyedévek gyengébb teljesítménye után. Profit soron pedig a vártnál is jobb eredményeket közölt a cég (EPS: tény: 1,61 USD, várt: 1,46 USD).

A szeptember végén záruló pénzügyi évére vonatkozólag vagy az elemzői átlag fölötti, vagy annak lényegében megfelelő prognózist tett közzé a menedzsment, de ezt már negatívan fogadta a piac. Úgy tűnik, a mostani piaci környezetben az elég jó már kevés, nagyon jó számokat kell villantani ahhoz, hogy pozitív árfolyamreakció legyen.

A Disneynél már régóta a streaming és a sport a legfőbb sztorielem, kiegészülve természetesen a Disneylandekkel, ami már régóta a legnagyobb profitforrás a cégnél. Ezzel egyidejűleg a hagyományos TV üzletág már jóideje csak árnyéka önmagának, de ezen már nem lepődik meg senki. Viszont abból a szempontból mégiscsak fáj a cégnek, hogy egykor nagyon sok profitot termelt. A szegmens a legutóbbi negyedévben 2,27 milliárd dolláros bevételt ért el, viszont ez éves szinten 15 százalékos visszaesés. A működési profit pedig még nagyobbat zuhant (-28%, 697 millió dollárra) a csökkenő nézőszámnak és az alacsonyabb hirdetési bevételek miatt. Ezért lett volna fontos, hogy ezektől az eszközöktől megszabaduljon a Disney tavaly, de végül nem sikerült a tranzakciót lezárni, vélhetően az árazásban nem tudtak megegyezni a felek.

A Disney+ és a Hulu előfizetők száma is emelkedett az előző negyedévhez képest, míg a profit lényegesen magasabb lett éves alapon, igaz ezt már korábban jelezte a cég. Hosszú távon a társaság célja, hogy a streaming margint 10%-ra emelje. A következő pénzügyi évtől a Disney nem fogja közzétenni az előfizetői szám változását, hasonlóan a Netflix korábbi lépéséhez.

A szórakozás divízióban van a filmstúdió is, ami szintén rossz negyedévet zárt (operatív eredmény: -21 millió dollár) vélhetően az Elio című Pixar animáció és a Marvel égisze alatt készült Mennydörgők* vártnál rosszabb teljesítménye miatti leírások hatására. Tavaly a filmes részleg jó évet zárt, idén viszont eddig elmaradnak a nagy durranások, pedig hosszabb távon a jó tartalmak hajtják a többi üzletág teljesítményét is. Azt viszont nehéz előrejelezni, hogy melyik film lesz sikeres és melyik bukás.

A sport részlegnél nagy változások jönnek, amire szükség is van, ugyanis itt csak lassú bevételnövekedést látni az elmúlt időszakban, míg a profit meglehetősen hektikusan változott negyedévente. Arra már lehetett számítani, hogy jön az ESPN streaming változata, most már meg van az időzítés is, augusztus 21-én indul, 30 dolláros havidíj mellett. De jön egy Disney+-szal és Hulu-val kombinált ESPN is 36 dollárért.

Korábban a Disney bejelentette, hogy új megállapodást kötött az NFL-lel, amely a médiavállalkozásainak nagy részét eladja a vállalatnak cserébe az ESPN 10%-os részesedéséért, ezzel is mélyítve a liga és egyik legfontosabb közvetítőpartnere közötti kapcsolatot. Kérdés, hogy ennek mekkora hatása lesz a bevételekre, illetve még fontosabb, hogy ezen mennyit tud keresni majd a Disney, ugyanis az köztudott, hogy a sportközvetítéseknek, különösen az NFL-nek nagy a költségvonzata is.

Összességében nem zárt rossz negyedévet a Disney, egyelőre a fundamentumokban sem látszik negatív irányváltás, így fent hagyjuk a részvényt a Kedvelt Részvényeink listánkon.

Befektetési sztori

- A Disney az egyik legerősebb brand a médiaszektorban, és diverzifikált eszközei hosszú távú versenyelőnyt nyújt számára. A streaming még csak nemrég kezdett érdemi pénzt termelni, emellett a sport divízió jelentősebb átalakítása is segítheti a növekedést.

- A filmstúdió sikereire is szükség van, habár itt elég kiszámíthatatlan, hogyan alakul az adott év. A Disneylandek esetében nagy beruházási tervekkel számol a társaság, emellett egyelőre a legutóbbi negyedévben nem látszódott, hogy visszaesett volna a költés a parkokban. A hagyományos TV-üzletág továbbra is nehézségekkel küzd, de költségcsökkentésekkel, vagy egy esetleges eladással lehet mérsékelni a negatív hatásokat.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!