Megbüntették a befektetők a Disneyt

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

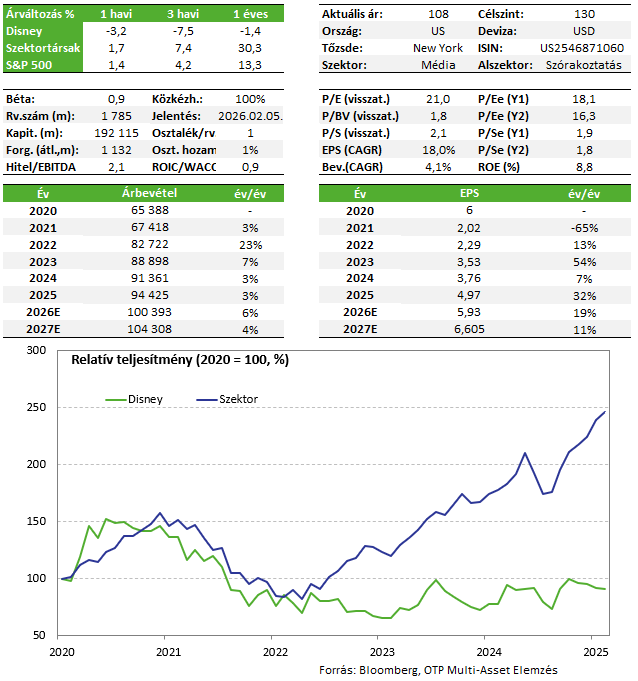

A Disney árfolyama közel 8%-ot esett a vártnál gyengébb negyedéves eredmények miatt. Főleg a hagyományos TV üzletág és a filmstúdió teljesítménye fogta vissza az eredményeket. A streaming és a parkok erősek maradtak, de rövid távon a negatív tényezők domináltak, viszont a befektetési sztori hosszabb távon nem sérült.

Több dolog is ránehezedett a Disney legutóbbi negyedéves teljesítményére, ami miatt nagyot esett (-7,8%) az árfolyama. A vártnál alacsonyabb bevételt ért el a cég, a 22,5 milliárd dollár lényegében stagnálást jelentett éves alapon, emellett az operatív profit 5 százalékkal csökkent 3,5 milliárd dollárra (év/év). Ugyanakkor az egy részvényre jutó eredmény (1,11 USD) jobb lett a vártnál.

A gyengébb negyedévet főleg a hagyományos TV üzletág visszafogott teljesítménye okozta. Ez annyiban nem újdonság, hogy az előfizetői szám csökkenése már régóta látott folyamat, és emiatt nincs akkora bevétel sem a szegmensből, ami viszont még mindig komoly profittermelő egység a cégen belül. A tavalyi elnökválasztási kampányhoz képest értelemszerűen kevesebb politikai hirdetés jelent meg a platformon, valamint az indiai működésénél is konszolidációt hajtottak végre, ami szintén visszavetette valamelyest a bevételeket.

A filmstúdió sem szerepelt túl jól az elmúlt negyedévben, nem igazán volt blockbuster alkotása a Disney-nek. Az utolsó negyedév ebből a szempontból már jobbnak ígérkezik, hiszen jön a Predator: Halálbolygó, a Zootropolis 2 és az új Avatar film is. De itt sem lehet felhőtlen az öröm, mert a cég már előre jelezte, hogy ezek a filmpremierek akár 400 millió dollárral is terhelhetik a folyó negyedévet, mivel pl. az Avatar csak december 19-én kerül a mozikba, így a bevétel csak részben jelenik meg, míg a költségek már hamarabb felmerülnek. Ráadásul ennek a filmnek nagyon jól kell teljesíteni a kasszáknál, hogy visszahozza a kiadásokat. Csak emlékeztetőül, az Avatar első két része 2,1 és 1,6 milliárd dollárt hozott. A léc tehát elég magasan van.

A streaming kimondottan erős volt, a Disney+ és Hulu előfizetők száma 183 millió főre nőtt (+2,6 millió fő egy negyedév alatt), vagyis úgy tűnik, hogy egyelőre az áremelések nem fogják vissza a bővülést, éves alapon 7 százalékkal magasabb lett az egy előfizetőre jutó bevétel.

A parkok és élmények szegmens sem zárt rossz időszakot, habár hajszálnyival alacsonyabb lett az operatív profit a vártnál (1,88 Mrd USD, +13% év/év, várt: 1,91 Mrd USD), de a párizsi Disneyland különösen jól teljesített, és a hajóutak (cruise) is 98%-os telítettséggel mentek.

Már az NFL szezon elején elstartolt az új ESPN streaming platform, azt viszont nem árulta el a menedzsment, hogy mennyi előfizetővel, ráadásul a sport közvetítési jogokra is sokat kellett költenie a Disneynek, ami a profittermelést visszafogja. A sportbevételek csak 1,7 százalékkal nőttek éves alapon, míg az operatív profit 1,9%-kal csökkent, 911 millió dollárra.

Nem jó hír az sem, hogy a YouTube-bal komoly vitába került a cég, ami miatt már két hete a YouTube TV-n elérhetetlenné váltak a Disney különböző csatornái, és egyelőre mindkét fél ragaszkodik a saját igazához. Arról megy a vita, hogy a YouTube mennyit fizessen a Disney tartalmakért. Ha ez sokáig elhúzódik, az szintén lefelé húzhatja a mostani negyedév eredményszámait.

Összességében pozitív és negatív pontok is voltak a jelentésben, de mivel rövid távon inkább a negatív tényezőknek lesz hatása, ezért érthető az árfolyamesés, habár annak mértéke talán túlzó lehet. Szerintünk a befektetési sztori ezzel a negyedévvel nem sérült, így a részvény továbbra is fent marad Kedvelt Részvényeink listánkon. A menedzsment a 2026-os pénzügyi évre kétszámjegyű profitbővülést vár, igaz a növekedés nagy része inkább a második félévben jöhet.

Befektetési sztori

- A Disney az egyik legerősebb brand a médiaszektorban, és diverzifikált eszközei hosszú távú versenyelőnyt nyújt számára. A streaming még csak nemrég kezdett érdemi pénzt termelni, emellett a sport divízió jelentősebb átalakítása is segítheti a növekedést.

- A filmstúdió sikereire is szükség van, habár itt elég kiszámíthatatlan, hogyan alakul az adott év. A Disneylandek esetében nagy beruházási tervekkel számol a társaság a következő években, és ebben a szegmensben továbbra sem látszik, hogy visszaesett volna a költés a parkokban, egyelőre az amerikai fogyasztó sértetlen. A hagyományos TV-üzletág, ahogy azt a mostani beszámolóból is láttuk nehézségekkel küzd, de költségcsökkentésekkel, vagy egy esetleges eladással lehet mérsékelni a negatív hatásokat.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!