Olcsó még a magyar részvénypiac?

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Röviden válaszolva igen, de már közel sem annyira, mint az elmúlt években. A Tisza győzelem esélyét az utóbbi hónapokban már elkezdték ugyan árazni a magyar eszközök, még így is maradt árazási oldalon annyi puffer, ami a BUX indexet könnyen akár a 150 ezer pontos történelmi magasságok felé is elviheti. Vannak persze még ezen túl is tartalékok, de ezek felszabadulásához még némi időre lehet szükség.

Sokáig nagy volt a lemaradás

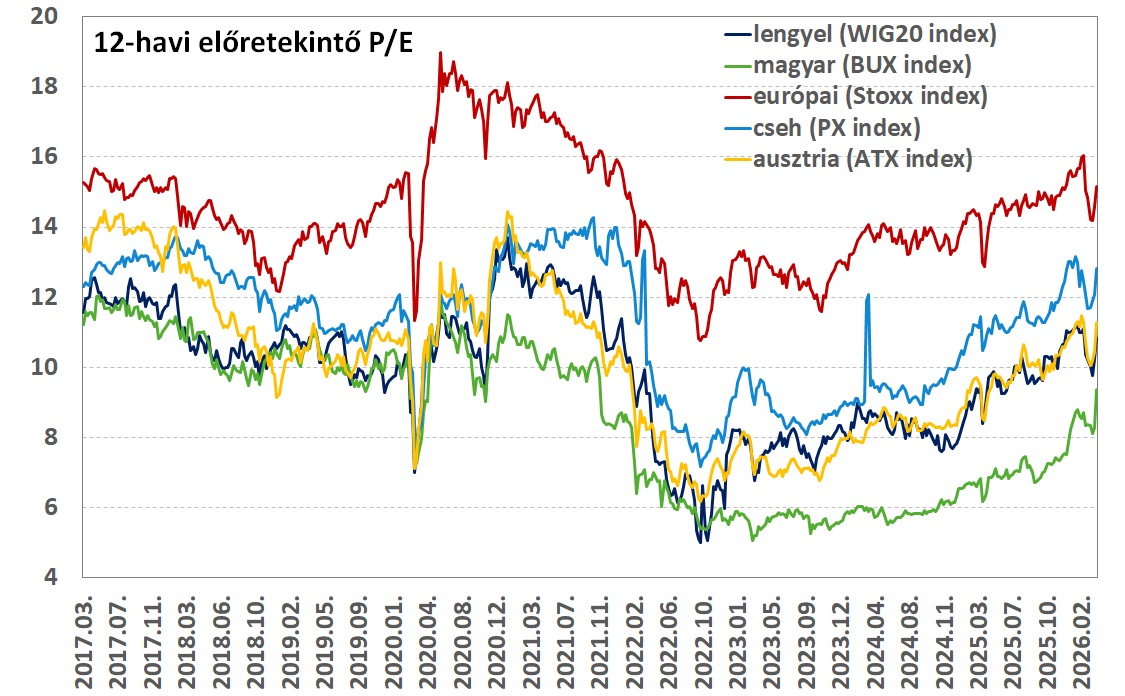

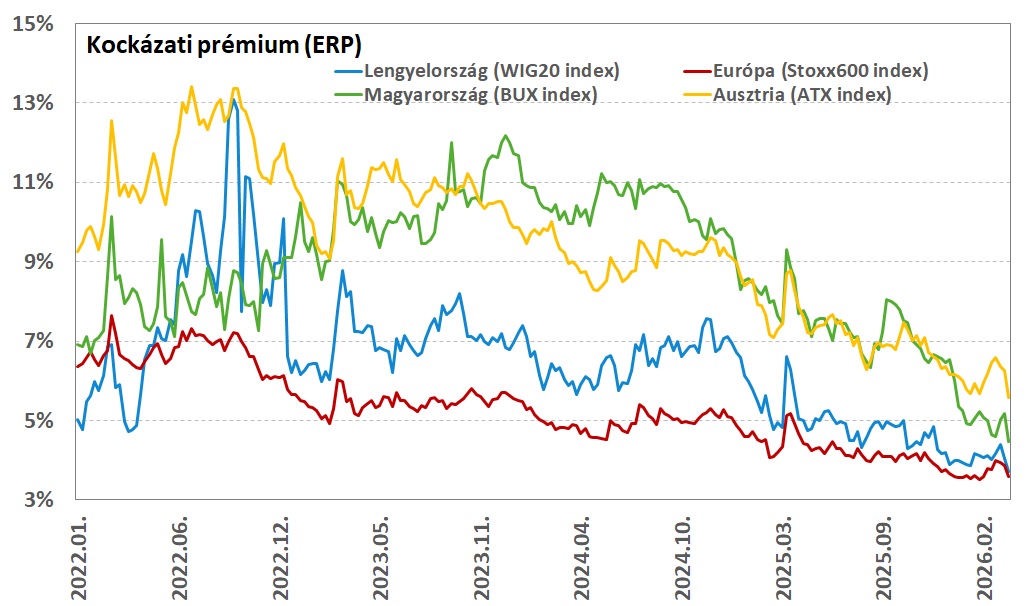

A régiós részvénypiacok értékeltsége 2022-ben az orosz-ukrán háború kitörésének hatására egészen a 2008-09-es válság során látott mélységekig süllyedt, ahonnan 2023-tól igen eltérő ütemű felzárkózást látni. A magyar részvénypiac átárazódása egyértelmű lemaradást szenvedett el a többiekhez képest, miközben a BUX 6 körüli P/E rátán forgott, a többi régiós index már jellemzően 8-as, vagy afölötti értékeken. Az európai indexhez képest mindez 50-60% körüli diszkontot jelentett, szemben a régiós társak 30-40%-ával. A részvénykockázati prémium is tartósan magasabb volt ebben az időszakban, a lengyelhez képest 300 bázispontos volt átlagosan a felár mértéke. A jelentős árazási diszkont 2025 végétől kezdett el tempósabban szűkülni, amiben már szerepe lehetett, hogy a befektetők elkezdték árazni a kormányváltás lehetőségét.

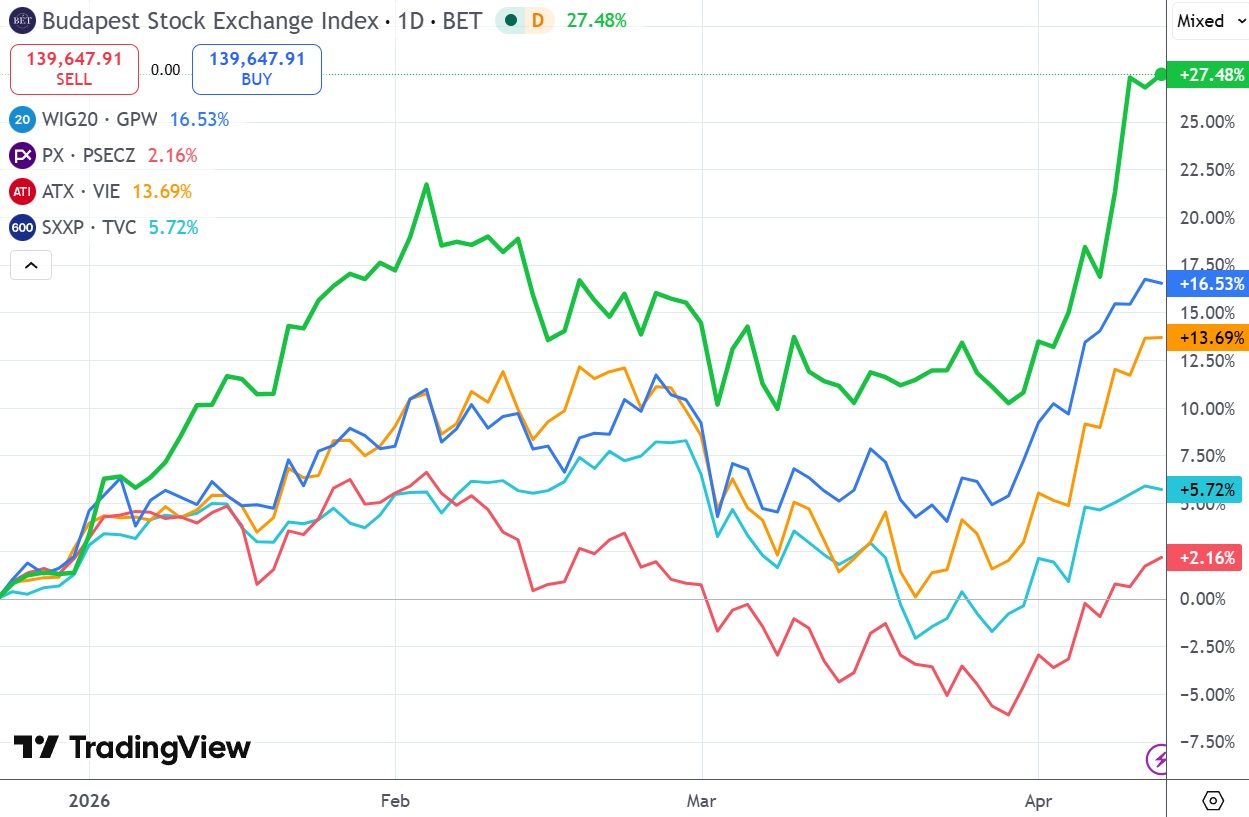

Erős felülteljesítés az elmúlt hónapokban

Az elmúlt hónapok magyar piaci emelkedése jelentősen felülmúlta a régiós indexekét, december óta a BUX 10%ponttal verte a sorban második lengyel részvényindex teljesítményét, amihez az elmúlt napok erős felülteljesítése nagyban hozzájárult. Ezzel együtt a korábbi jelentős árazási diszkont is érdemben szűkült már, de még mindig nem tűnt el teljes egészében. A P/E ráta még mindig 10 alatti, miközben a régióban afeletti értékeket látni, ami a hosszú távú átlagtól még mindig 4%-kal elmaradó érték, szemben azzal, hogy régiós indexek már legalább a hosszú távú átlagos értékeltségeken, vagy afelett kereskednek. Az európai főindexhez képest a diszkont már 40% alatti, de ez még jelentős a többieknél látott 30% alatti értékekhez képest.

Mekkora tér maradt a BUX előtt?

Árazási tekintetben tehát még az elmúlt időszak erős felülteljesítése ellenére is maradt némi puffer a magyar részvénypiac további felülteljesítéséhez. A befektetői megítélés választást követő javulása a kockázati prémium további szűkülését hozhatja, nem lenne ördögtől való, ha a lengyel szintre süllyednénk (70-80 bp-os csökkenés), ami ceteris paribus 150 ezer pontos BUX index értéket implikálna.

Ez az érték pusztán a relatív árazási helyzetből fakadó visszarendeződésből is adódhatna, nem számolva azzal, hogy vannak természetesen felfelé és lefelé mutató további kockázatok is. A lefelé kockázatok közül fontos megemlíteni a globális folyamatokat, ahol elsősorban a Hormuzi-szoros továbbra is megoldatlan helyzete miatt megemelkedett energiaárak jelentik az elsőszámú veszélyt. Amennyiben tartósabban fennáll a jelenlegi helyzet, az akár újabb félelem kört is elindíthatna a piacokon, ami alól természetesen a magyar részvénypiac sem tudná függetleníteni magát a kelet-közép-európai régió jelentős energia importfüggősége miatt. Hasonló módon, bár a kormányváltás – az eddigi kampányígéretek, nyilatkozatok alapján - piaci szempontból inkább kedvező hatással járhat, ezt teljes bizonyossággal a konkrét lépések láttán lehet majd kijelenteni, addig maradnak ezzel kapcsolatban is kockázatok.

De persze a most említett két pont lehetőségeket is jelenthet, ha a globális energiahelyzet rendeződik, és az új kormány a meghirdetett úton indul el, ráadásul ilyen esetben további, a magyar részvénypiac felértékelődése mellett szóló opcióként jelenhet meg a vállalati különadók esetleges fokozatos kivezetése (időben vélhetően azonban később), vagy ha az euró bevezetés mögötti politikai akarat kitart, az tovább segíthetné a kötvényhozamok konvergenciáját (a magyar tízéves kötvényhozam még a lengyelhez képest is mutat 70 bp prémiumot), ami változatlan kockázati prémium mellett is a magyar részvények felértékelődését segíthetné.

Összességében tehát árazási szempontból az elmúlt időszaki felülteljesítés ellenére is maradt még némi tér a magyar részvénypiac előtt, hogy továbbra is felülteljesítő maradjon a régiós piacokhoz képest az előttünk álló időszakban.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!