Befektetési Kitekintő 2026

Tetszett a cikk? Ezek is érdekelhetik

Jól teljesíthet az európai védelmi ipar

Az európai védelmi szektor került előtérbe a momentum alapú szűrési listában. Továbbra is a befektetői figyelem középpontjában vannak európai cégek, amelyek a növekvő védelmi kiadásokból profitálhatnak. Szűréseink alapján két francia vállalat, a Dassault Aviation és a Thales került fókuszba. A Dassault Aviation a Rafale vadászgépek és Falcon üzleti repülőgépek gyártójaként a globális repülőipar meghatározó szereplője, míg a Thales a védelmi elektronika, radar-, kommunikációs és kiberbiztonsági rendszerek egyik vezető szállítója. Mindkét részvény technikai képe kedvezően alakult az elmúlt időszakban és komoly lehetőségek nyílhatnak bennük kialakult technikai minták alapján. Ennek köszönhetően a közeljövőben érdemes lehet figyelni a long belépési lehetőségeket ezekben a papírokban.

Az őrület negyven napja a dél-koreai tőzsdén

Elképesztő emelkedést produkált az év első felében a dél-koreai tőzsde, ebben oroszlánrésze volt a mesterséges intelligencia-kapcsolt félvezető boom nyomán a Samsungnak és az SK Hynixnek is. A külföldi piaci szereplők eladásaival párhuzamosan a helyi lakossági befektetők szerepe az utóbbi időben egyre hangsúlyosabbá vált, azonban az egy részvényt követő, tőkeáttételes ETF-ek bevezetése még tovább fokozta az időközben egyre erősödő részvénypiaci volatilitást Dél-Koreában. A nagy emelkedés után június közepén lefordulás, majd júliusban méretes korrekció következett, ezek után megvizsgáltuk, hogy mi következhet most a dél-koreai tőzsdén.

A fiskális és monetáris lazaság erős hátszelet ad, de a részvények drágák, vagyis egyre kisebb a tér a hibázásra. Emiatt a globális részvénypiaci kitettséget továbbra is semlegesen tartjuk (szárazon tartunk némi puskaport, hogy az esésekben lehessen növelni a kitettséget), és szelektíven válogatunk szektorok és régiók között a többlethozam elérése érdekében. Az amerikai piacon az AI-hoz kötődő szektorokat favorizáljuk, a hardware oldalon a félvezetőgyártókat, a szoftveres oldalon a kibervédelmi cégeket, míg az energiaellátás terén a közműveket/megújulókat. Európában a stimulusok haszonélvezőinek számító, legolcsóbb kiskapitalizációs szegmensben látunk lehetőséget, a feltörekvőkön belül pedig a szintén olcsó brazil és a növekedési sztorit adó mexikói mellett a strukturális trendek által támogatott – és az elmúlt évben konszolidáló, relatíve lemaradó - Indiát is vonzónak tartjuk. A KKE régiót eddig támogató faktorokban egyelőre nem látunk változást, az értékeltség pedig még mindig kárpótol az erősödő kockázatokért.

Makrókép

Az amerikai gazdaságot 2025-ben a fogyasztás és az AI-hoz kapcsolódó beruházások mentették meg, így 2%-os GDP-növekedést sikerült elérni. A kereskedelmi háború és a kormányzati leállás ellenére a kilátások továbbra is stabilak. A recesszió kockázata alacsony, ugyanakkor aggodalomra ad okot a gyengülő munkaerőpiac, a magas és gyorsan növekvő adósságállomány, a jegybanki cél felett megakadt dezinfláció, valamint a Fed-re nehezedő politikai nyomás. Az EU-ban a lazább fiskális politika hozzájárulhat a GDP-növekedéshez 2026–2027-ben, de az adósságfenntarthatósági kérdéseket nem lehet figyelmen kívül hagyni. Az infláció jelenleg célközeli szinten van, de a kockázatok inkább felfelé mutatnak. Rövid távon arra számítunk, hogy a piac további kamatcsökkentéseket áraz be, ahogy közeledik az új Fed-elnök kinevezése, ami átmenetileg mérsékelheti a hosszú kötvényhozamokat. A jelenlegi szintről nem várunk további érdemi forinterősödést, ugyanakkor a kitettségek tartása továbbra is vonzó marad a magas kamatkülönbözet miatt.

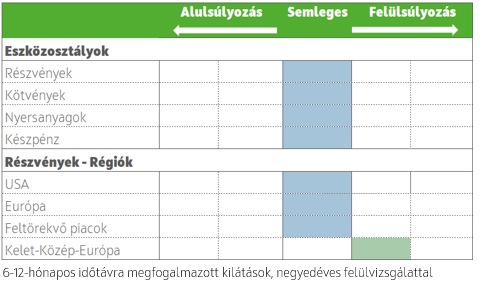

Részvények

A fiskális és monetáris lazaság erős hátszelet ad, de a részvények drágák, vagyis egyre kisebb a tér a hibázásra. Emiatt a globális részvénypiaci kitettséget továbbra is semlegesen tartjuk (szárazon tartunk némi puskaport, hogy az esésekben lehessen növelni a kitettséget), és szelektíven válogatunk szektorok és régiók között a többlethozam elérése érdekében. Az amerikai piacon az AI-hoz kötődő szektorokat favorizáljuk, a hardware oldalon a félvezetőgyártókat, a szoftveres oldalon a kibervédelmi cégeket, míg az energiaellátás terén a közműveket/megújulókat. Európában a stimulusok haszonélvezőinek számító, legolcsóbb kiskapitalizációs szegmensben látunk lehetőséget, a feltörekvőkön belül pedig a szintén olcsó brazil és a növekedési sztorit adó mexikói mellett a strukturális trendek által támogatott – és az elmúlt évben konszolidáló, relatíve lemaradó - Indiát is vonzónak tartjuk. A KKE régiót eddig támogató faktorokban egyelőre nem látunk változást, az értékeltség pedig még mindig kárpótol az erősödő kockázatokért.

Kötvények

A gyengülő munkaerőpiac és lassuló növekedés a hozamokat lefele nyomja (USA), a jelentős költségvetési hiányok és romló adósságpályák viszont hozamemelő hatásúak. Emiatt a hozamgörbe rövid/közepes vége favorizált. A vállalati kötvénypiacon a hozamprémium nagyon szűk, nem kompenzál kellőképp az erősödő kockázatokért.

Nyersanyagok

Fenntartjuk semleges nyersanyagpiaci álláspontunkat, mivel az energia és agrártermékek kilátásait egyelőre gyengének ítéljük. Az ipari és nemesfémekkel kapcsolatos kép azonban továbbra is kedvező, így szelektív kitettség ajánlott a réz, az urán és az arany esetében.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!