Fontos év lesz 2026 az AutoWallis számára

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

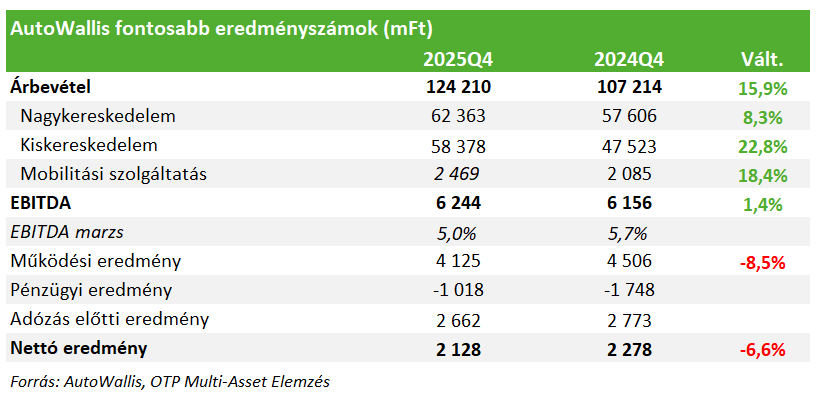

Az AutoWallis tavaly továbbra is erőteljes növekedést mutatott, ám a jelentős üzletfejlesztések és akvizíciók költségvonzatai nyomot hagytak a profitabilitáson. Miközben a bevételek két számjegyű ütemben bővültek, a költségek emelkedése miatt 2025-ben is nyomott maradt az eredményesség. A 2026-os év így kulcsfontosságú lehet annak megítélésében, hogy a cseh terjeszkedés, az új márkák és a hatékonysági intézkedések képesek-e érdemben javítani a cég marginjait.

Vegyes képet mutat az AutoWallis eredmény beszámolója. A növekedéssel továbbra sincs probléma a cégnél, hiszen a csoport szintű árbevétel 16 százalékkal bővült a negyedik negyedévben, míg a teljes évet tekintve majdnem 20 százalékos az emelkedés. 2025 második felében magára talált a nagykereskedelmi üzletág, köszönhetően elsősorban az Opel kiváló teljesítményének, és a román piacon elindult Nissan értékesítések felpörgésének (2025Q4 nagyker. árbevétel: +8,3%). A szegmens gyengébben teljesítő márkái a KGM és a Jaguar Land Rover voltak. Kérdés, hogy a koreai KGM fel tud-e majd mutatni valamilyen fordulatot különösen annak fényében, hogy a kínai gyártók nagy versenyre késztetik a márkát.

A kiskereskedelmi bevétel a negyedik negyedévben még mindig 23 százalékkal növekedett, bár ez már alacsonyabb az előző negyedévekhez képest, hiszen a cseh akvizíciók hatása egy évvel ezelőtt már kezdett megjelenni. A felvásárlások nélkül 5% volt a növekedés, ami gyakorlatilag csak az árhatásnak köszönhető, mivel az eladott darabszám lényegében nem változott.

A mobilitási üzletág is jól teljesített (2025Q4 árbevétel: +18%) főleg az autóbérléseknek köszönhetően, de a flottaüzletág is jó időszakot zárt. Ez pedig azért különösen fontos, mert ez a legnagyobb eredménytermelő képességgel rendelkező divízió az AutoWallis-nál.

A nagy növekedés ára azonban továbbra is az, hogy az eredményesség nyomott maradt 2025-ben is. Az anyagköltségeket a cseh akvizíciók, míg az igénybe vett szolgáltatásokat a KGM névváltoztatás, az új piacokra történő belépés, az alkatrész logisztikai központ költözése, valamint az új márkák bevezetése is megdobta. A személyi jellegű ráfordításokat szintén a felvásárlások emelték meg, de az új kereskedések nyitása és az általános béremelések is felhajtó erőt jelentettek.

Ezért is lesz nagyon fontos a 2026-os év, hiszen itt már látni kellene majd, hogy a tavaly végrehajtott üzletfejlesztések, márkabevezetések és a korábbi cseh akvizíciók milyen eredményt tudnak termelni a cégnek, növelik-e a marginokat. Vagyis az egyszerinek mondott tételek kikerülésével az idei év iránymutatásul szolgálhat a hosszabb távú kilátások szempontjából is. Nem beszélve arról, hogy a menedzsment is bejelentett már korábban hatékonyságot javító intézkedéseket. A korábbi, 198 forintos célárunkat és vételi ajánlásunkat fenntartjuk.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!