180 forintot is érhet az AutoWallis

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

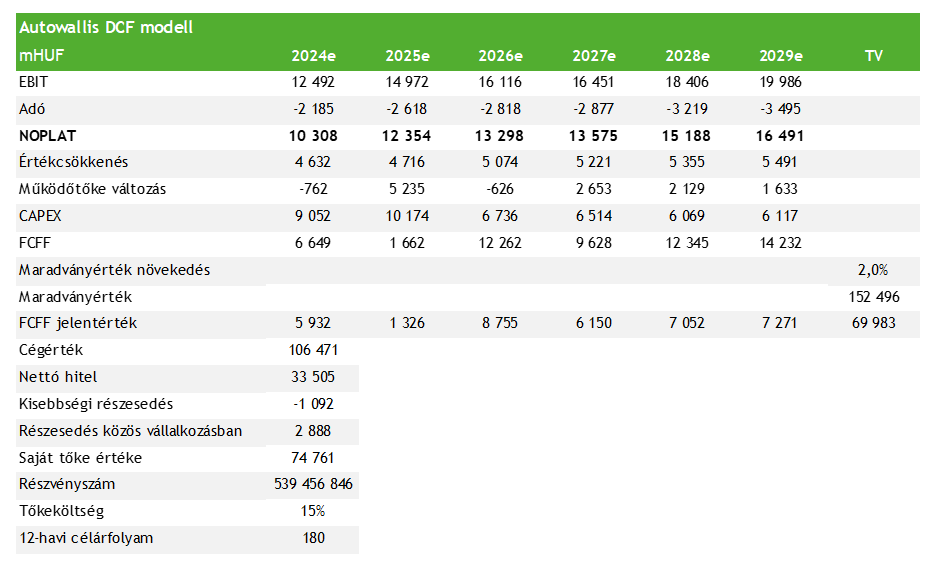

180 forintos 12 havi célárfolyamot és vételi ajánlást fogalmazunk meg az AutoWallis részvényére, miután frissítettük modellünket. A cég idén új 5 éves tervet tett közzé, és halad tovább az akvizíciós úton, a tavaszi cseh tranzakciót követően novemberben újabb jelentős csehországi felvásárlást jelentett be. Utóbbi még nem szerepel a modellünkben, mivel jelenleg kevés nyilvános információ áll rendelkezésünkre, de várhatóan egy részvényesi értéket növelő akvizícióról beszélhetünk.

Az autópiaci környezet sok kihívás elé állítja a céget, hiszen az európai újautó értékesítések csökkenést mutatnak, az erősödő verseny miatt a nagy gyártók pedig küzdenek profitabilitásuk megtartásáért. Még ha nem is egy az egyben, de mindez a kereskedő vállalatok számára is ellenszelet jelent. Ezért fontos, hogy az AutoWallis idén is várhatóan két jelentős akvizíciót le tud zárni, vagyis tovább nő méretben, ami a hatékonyságjavulást segíti, stratégiai fókuszt élvez a magasabb marzsú szolgáltatási tevékenység bővítése, és emellett üzletfejlesztést (budapesti Renault-Dacia szalon nyitása) is végre tud hajtani, hiszen ezzel továbbra is érdemben iparági átlag feletti eredménynövekedési dinamikát tud fenntartani.

A harmadik negyedéves számok nem alakultak túl jól, habár a bevétel emelkedni tudott (+9%), az eredményszámok jelentősen visszaestek éves alapon (EBITDA: -30%, nettó profit: -51%). Üdítő pont volt viszont a mobilitási üzletág, amely idén először ért el nyereséges működést, és emellett magas, 50%-os EBITDA margint. Hosszú távon szükség is lesz ennek az üzletágnak a fejlesztésére, ha az AutoWallis szeretné emelni profitmarzsát.

Az előrejelzési időszakban egyszámjegyű (7,5%) éves átlagos bevételnövekedéssel és ~10%-os EBITDA bővüléssel kalkulálunk. A frissített modellünk tartalmazza a tavalyi két cseh akvizíciót, de a jövőben tervezett felvásárlásokat nem, így az árbevétel 2029-re meghaladhatja az 570 milliárd forintot, míg az EBITDA a 32 milliárd forintot.

Az előrejelzési időszakban közepes egyszámjegyű éves átlagos bevételnövekedéssel és EBITDA bővüléssel kalkulálunk, így felvásárlások nélkül, organikus módon 2029-re haladhatja meg az árbevétel az 500 milliárd forintot, míg az EBITDA a 25 milliárd forintot. A szabad készpénz termelés 2026-tól emelkedhet 10 milliárd forint fölé.

Az AutoWallis jelenleg a szektortársak mediánja alatti értékeltségi mutatókon forog. A vizsgált vállalatokhoz képest valamivel magasabb bevételnövekedési potenciállal bír, míg az eredménybővülést tekintve kissé a csoportátlag alatt van, a cégméretet tekintve pedig a kisebbek közé tartozik. Összességében úgy ítéljük meg, hogy az AutoWallis a jelenlegi árszinteken az összehasonlító csoporthoz képest olcsóbbnak mondható.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!