Felébredt hosszú álmából az Amazon

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

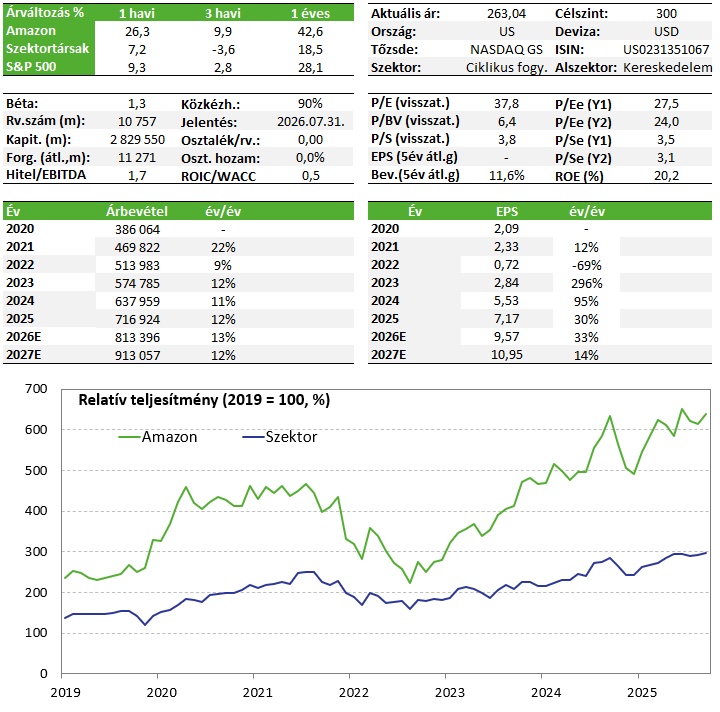

Az Amazon gyorsjelentése erős üzenetet küldött a piacnak: a vállalat egyszerre tudja újra gyorsítani a felhőüzletág növekedését, fenntartani a hirdetési üzletág kiemelkedő lendületét, és javítani a kiskereskedelmi működés hatékonyságát. A részvény árfolyama áprilisban új csúcsra emelkedett, viszont kockázatok azért maradtak. Az AI-infrastruktúrához kapcsolódó beruházások jelentősen terhelik a szabad cash flow-t, így a befektetői sztori azon múlik, hogy milyen gyorsan tudja ezt az óriási capex-et termőre fordítani a cég. Egyelőre a kilátások jók.

Az Amazon részvénye továbbra is szerepel Kedvelt Részvényeink listánkon.

Negyedéves jelentés

Nagyon jól sikerült az április az Amazon számára, a részvény 30 százalékos pluszban fejezheti be a hónapot, és a mostani gyorsjelentése után új csúcson nyithat a részvény. Holott előtte sokáig csak oldalazni tudott az árfolyam. A Q1-es bevétel 181,5 milliárd dollár lett, (+17%; év/év), ami jobb, mint a várt, míg az üzemi eredmény 23,9 milliárd dollárra emelkedett, ami rekordszintű, 13,1%-os üzemi margint jelent. Emellett az EPS is lényegesen magasabb lett az elemzői prognózisokhoz képest (2,78 dollár vs. 1,64 dollár).

Hozzá kell tenni, hogy az eredményekben azért voltak kritikus pontok, például a nettó eredményt az Anthropic-befektetésből származó 16,8 milliárd dolláros adózás előtti nyereség is emelte, míg az elmúlt 12 hónap free cash flowja 1,2 milliárd dollárra esett vissza 25,9 milliárd dolláról, főként a mesterséges intelligencia infrastruktúrához kapcsolódó beruházások miatt.

A cégnél a kialakulóban lévő műholdas internetszolgáltatás is egyre nagyobb beruházást igényel, hiszen sok műholdat kell majd Föld körüli pályára állítania a közeljövőben. Áprilisban jelentette be az Amazon, hogy 11,5 milliárd dollárért megveszi a Globalstar műholdas kommunikációs céget. Az Amazon így nagy vetélytársa lehet a SpaceX Starlinkjének is.

Ugyanakkor az AWS-nél 28%-kal emelkedett a bevétel 37,6 milliárd dollárra (szintén jobb, mint a várt), ami éves szinten 150 milliárdos összeget (annual run-rate) jelenthet. A növekedéshez mind az alap felhőszolgáltatások, mind pedig az AI-hoz kapcsolódó szolgáltatások iránti magas kereslet hozzájárult a menedzsment szerint. Az Amazon saját fejlesztésű chipjei (pl. Trainium) iránt is óriási a kereslet.

A hirdetési bevételek 24 százalékkal ugrottak meg 17,2 milliárdra, ami a 12 hónapos bevételt 70 milliárd fölé emelte. A vezetőség kiemelte a teljes értékesítési csatornát lefedő hirdetéseket, a Prime Video-t, a Netflix-szel való együttműködést és a mesterséges intelligencián alapuló kreatív eszközöket, mint a növekedés motorjai. Ez az üzletág azért is fontos, mert nagyon magas marzzsal működik.

A kiskereskedelemben látott 15 százalékos bővülés a covid miatti korlátozások vége óta a legmagasabb érték. Az Amazon az aznapi és másnapi kiszállítások iránti növekvő igényt is kiemelte, mint a keresletet ösztönző tényező. A kiskereskedelem margin sztorija már nem csupán a költségcsökkentésről szól. Egyre inkább a regionalizáció, az automatizálás, a robotika, a Prime-felhasználók bevonása és a hirdetésekből származó bevételek kombinációja, mindezt a gyorsabb kiszállításra építve.

Az Amazon 2026Q2-re 194–199 milliárd dolláros bevételt vár, ami 16–19%-os éves növekedést jelent, és jobb mint az elemzői konszenzusban szereplő érték, viszont az üzemi eredményre vonatkozó előrejelzés 20–24 milliárd dollár lett, szemben a 22,65 milliárd dolláros konszenzus átlaggal.

Befektetési sztori

- Az AWS vezető szereplő a nagy felhőszolgáltatók között, és a mostani negyedévvel is megmutatta, hogy van még benne növekedési potenciál. A hirdetési szegmens előtt is még nagyon nagy pálya futható be, ráadásul ez az üzletág komoly profittermelővé is válhat a magas marzsoknak köszönhetően.

- Az AI térhódítása még mindig csak az elején jár, a következő években még nagyobb növekedés jöhet ezen a téren, az Amazon pedig az egyik legjobb pozícióban van ahhoz, hogy ezt az expanziót kihasználja. Az AWS már most is olyan platformot kínál, amit például a generatív AI fejlesztésekhez segítségül használhatnak az ügyfelei.

- A kiskereskedelmi üzletágban folyamatos a hatékonyságjavító megoldások keresése, ami a marginra a jövőben is kedvező hatással lehet. A robotizáció elterjedéséből szintén korán profitálhat a hatékonyságnövelésen keresztül. Emellett a gyors kiszállítások a keresletet is tovább dinamizálhatják.

- Kockázatok: Nagyon intenzív a verseny a felhőszegmensben és a mesterséges intelligencia terén. Ebben nem biztos, hogy az Amazon fog nyerni. A dollár tízmilliárdok, amit AI beruházásra költ a cég, nem tudni milyen időtávon és hozammal térül meg.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!