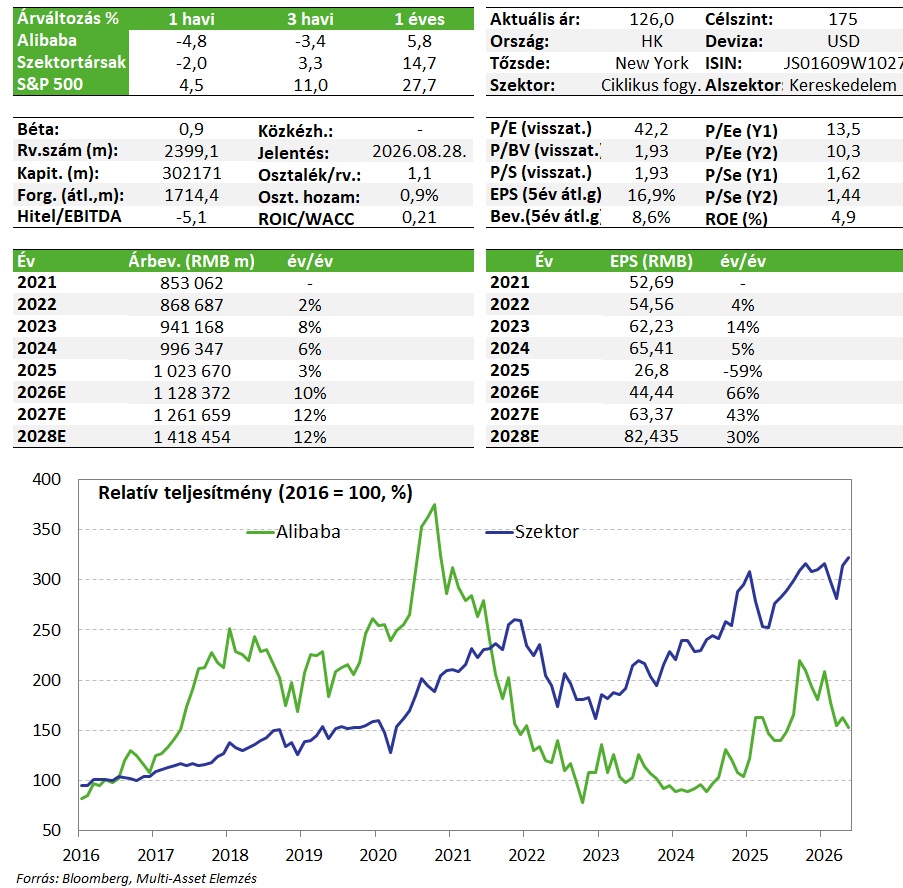

Alibaba: szépen húz a felhő üzletág

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Leginkább vegyesnek mondható negyedéves gyorsjelentést hozott még májusban az Alibaba, talán ezért sem tudta megtartani mostanra az árfolyam a kezdeti nagy emelkedését. A befektetők akkor nagyon megörültek a felhőüzletág továbbra is igen dinamikus, AI szolgáltatások által is húzott növekedésének, mely várhatóan a következő negyedévekben is fennmarad. A kínai e-kereskedelmi piacon zajló verseny és jelentős kiadások azonban továbbra is lefele húzó erők, ahogy az is, hogy a kiskereskedelmi értékesítések növekedése lassul, és a májusi Trump-Xi találkozó sem hozott érdemi újdonságot.

Negyedéves gyorsjelentés

Az Alibaba az első idei naptári negyedév során (ami a cégnek a 4. pénzügyi negyedéve) 243,4 milliárd yüan bevételt ért el, ami 2,9%-os éves növekedést jelent, elmaradva az elemzők által várt 246,5 milliárdos szinttől. Az elmaradásért leginkább a kínai e-kereskedelmi szegmens tehető felelőssé, hiszen a nemzetközi e-kereskedelemben és a felhő üzletágban is várt feletti lett a bevétel. Az egyszeri hatásoktól tisztítva a bevételt (időközben kivált Sun Art és Intime) 11%-os növekedés látszik, ami erősödő dinamika az elmúlt negyedéves 9%-os szinthez képest.

Ebben az elsődleges szerepet a felhő üzletág játssza, amire a befektetők is egyre nagyobb figyelmet fordítanak. Itt a külső felhasználóktól származó bevétel 40%-kal nőtt éves szinten, miközben a kifejezetten AI szolgáltatásokhoz kapcsolódó bevétel már 11. negyedéve nő háromszámjegyű százalékos mértékben. Ez adja mostanra már közel az üzletág bevételének harmadát, 9 milliárd yüant, de egy éves időtávon a bevétel feléért lehet majd felelős a menedzsment szerint. Az Alibaba nagy nyelvi modellje, a Qwen már 1 milliárdos kumulatív letöltésnél jár, a Qwen 3,6 Plus márciusi frissítés jelentős teljesítményjavulást mutatott a kódolás és ágens alapú programozás terén. A növekedés továbbra sem a kereslettől függ elsősorban (hiszen az bőven rendelkezésre áll), hanem a beruházási költések nagyságától.

A felhő üzletágban nemcsak a bevételek ugrottak, hanem a profittermelés is. Hiába drágulnak a chipek és az infrastruktúra, ezt egyelőre a keresletes piacon áremelésekkel tudja a vállalat ellensúlyozni, ahogy a saját fejlesztésű chipjének egyre nagyobb felhasználásával is. Ennek köszönhetően a marzstermelés javult 9,1%-ra, így a tisztított EBITA 57%-kal ugrott meg éves alapon. A vállalat szerint ezek a pozitív trendek kitartanak, a következő negyedévekben már 10% feletti szinteket is láthatunk majd a marzstermelésben. Ez még mindig elmarad a középtávra várt 20% körüli szintektől, és a nyugati versenytársaknál látható 30-40%-os marzsoktól, ami a nagyobb kínai versennyel, és a piacszerzés érdekében alacsonyabban tartott áraknak is köszönhető.

A kínai hagyományos e-kereskedelmi piacon a csökkenés bevételoldalon 1%-os volt, ez egy stabil, érett és versengő piac már, ahol a Taobao és Tmall szolgáltatásokba a Qwen AI megoldásait (bevezették a Shopping asszisztenst) és szolgáltatásait is elkezdték összekapcsolni. A szegmensen belül továbbra is az azonnali kiszállítási szolgáltatás húzza a bevételnövekedést, éves szinten 57%-kal. A verseny itt nagyon komoly, jelentős engedményekre, marketingre és ezáltal nagy költségekre kényszerül a vállalat, azonban az átlagos rendelési érték már nő, elkezdtek a nem étel termékekre is nagyobb fókuszt helyezni, miközben jó az ügyfélmegtartási képesség. Az előttünk álló évben összességében a veszteséget ledolgozhatja az üzletág, és 2027-ben az ezer milliárd yüanos forgalmazott érték elérésével nyílhat arra lehetőség, hogy a tevékenység elkezdjen készpénzt is termelni.

Amennyiben az azonnali kiszállítási üzletágat levennénk, úgy a kínai e-kereskedelem EBITA termelése éves alapon stabilan tartotta volna magát. Mivel azonban jelentős költségekkel fut jelenleg az egység, így a szegmens egészének EBITA termelése 40%-kal zuhant. Mindez összességében a vállalat egészének EBITA-ját is érdemben, 84%-kal rontotta, mondani sem kell, hogy a konszenzushoz képest itt már nagyon jelentős az elmaradás. Ahogy a nettó profitszintjén is, ahol mindössze 86 millió yüant sikerült elérni a bázisidőszaki közel 30 milliárddal szemben, igaz ezt befektetések átértékelése okozta nagyrészt.

Mivel az AI és az azonnali kiszállítási piacon igen jelentős kiadásokat hajt végre a vállalat, a szabad készpénz termelés is visszaesett, a negyedévben 17,3 milliárdnyi készpénz égetés történt. A nettó készpénzállomány így folyamatosan apad, de még így is van 260 milliárd yüanos mennyiség, ami a kapitalizáció 10%-a feletti szint. Összességében a negyedéves számok továbbra sem erősek, a felhő üzletág növekedési potenciálját azonban a piac úgy tűnik, alulárazhatja a jelenlegi árszintekkel. Ez további katalizátort jelenthet, ahogy az is, ha az azonnali kiszállítási piacon sikerülne profitba lendülnie a tevékenységnek.

Értékeltség

A részvény értékeltsége P/E és EV/EBITDA alapon a szűkebben vett kínai szektortársakénál enyhén magasabb szinten áll (2026-os P/E: 19, EV/EBITDA: 9,8-as), amit a hozzájuk képest dinamikusabb növekedési profil indokolttá is tesz. A tengerentúli, hasonló profilú vállalatokhoz képest továbbra is fennáll az árazási diszkont, ami részben az alacsonyabb marzstermelési képességet és diverzebb tevékenységi profilt elnézve indokolható is, de nem teljes egészében. A nettó készpénzállomány a kapitalizáció 12%-a, a szabad készpénz termelésre azonban egyelőre nyomást helyeznek az AI kapcsolt beruházások, és az azonnali e-kereskedelemben zajló erős árverseny. Emiatt a saját részvény vásárlások is szünetelnek a 2027-ig potenciálisan rendelkező 19 mrd USD vásárlási keret ellenére (kapitalizáció 6,5%-a). Mutatószámok alapján kalkulált fair érték becslésünket 175 dolláron hagyjuk, az elhúzódó profitoldali nyomás azonban lefele mutató kockázatot teremt.

Befektetési sztori

- Az Alibaba a legnagyobb kínai e-kereskedelmi cég. Ez a részleg a bevételnek ~43%-át adja (Taobao és Tmall), ezen túl a vállalat bír a kínai felhőszolgáltatások piacán a legnagyobb részesedéssel (Alibaba Cloud), a bevételeknek ez 13%-a, a nemzetközi kereskedelmi szolgáltatások (AliExpress) hasonló részarányt képviselnek, ahogy a logisztikai szolgáltatások is (Cainiao).

- A vállalat e-kereskedelmi szegmense a piac érettsége és a jelentős verseny (JD.com, PDD) miatt gyengébb egyszámjegyű százalékos növekedésre képes békeidőkben, azonban stabil bevételi és profittermelési pillér. A havi aktív felhasználószám történelmi csúcsokon van, miközben erős a felhasználói loyalitás, ezt hajtja a nemrég elindított azonnali kiszállítási szolgáltatás is. Ezen a területen azonban komoly árverseny alakult ki (JD és Meituan), aminek köszönhetően a Taobao bevételei – a volumenek megugrása miatt - jóval dinamikusabban kezdtek el nőni, a felskálázásnak azonban igen komoly költségoldali vonzatai vannak. Az értékesítési és marketingköltségek bevételekhez mért aránya érdemben nőtt, így az EBITA szintű profittermelés éves alapon megfeleződött.

- A profitnövekedési terület sokkal inkább a felhő üzletágban van, ahol a bevételnövekedés is dinamikusabb, az ügyfeleknek itt felkínált AI megoldások jelentős potenciállal bírnak (saját AI: Qwen). Ezeket a szolgáltatásokat egyre nagyobb arányban veszik igénybe az ügyfelek, háromszámjegyű éves növekedést produkálva. A vállalat ötéves időtávon 100 milliárd dolláros bevételt céloz a szegmensben, ez éves átlagos 40% feletti bevételnövekedést jelentene, ami ráadásul magas 20% feletti marzsokkal társulhat. Az ebben rejlő eredménynövekedési potenciált a piac továbbra sem árazza (amit persze a konzervatívabb hozzáállás is magyaráz).

- A befektetők továbbra is az egyik elsőszámú ázsiai AI irányú kitettségként kezelik az Alibabát, ami ősszel a modellek tréneléséhez már el is kezdte használni saját fejlesztésű chipjeit (melynek képességei az Nvidia H20-as chipekkel vannak egy szinten), miközben a részvény a nyugati AI befektetésekhez képest továbbra is egy érdemben olcsóbb alternatívát jelent. Az Alibaba bír Kínában a legnagyobb AI modell portfólióval, és jól pozícionált, hogy a vezető platform legyen amire építve a fejlesztők alkalmazásokat és AI ügynököket építenek.

- Miközben Kínában már jelenleg is piacvezetők, területileg is terjeszkednek Dél-Kelet Ázsia, Fülöp-szigetek, Thaiföld és Dél-Korea felé.

- Ahogy más kínai részvényekkel kapcsolatban is, a legnagyobb kockázatot az amerikai-kínai kereskedelmi háború jelenti, valamint az amerikai tőzsdéről való kilistázás veszélyei, illetve az erős kínai e-kereskedelmi verseny. Az USA piacról való kitiltása a vállalatnak bizonyos amerikai politikai körökben folyamatosan napirenden van, mondván a befektetők ne finanszírozzanak olyan vállalatokat, melyeknek a kínai államhoz és hadsereghez is kapcsolódnak. Mindez a vállalatnak közvetlen üzletvesztést egyelőre nem jelent, de a kockázati prémiumot emelheti, a tavaszi Xi-Trump találkozó igazi áttörést egyik irányba sem hozott.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!