Alibaba: Újabb emelkedő hullám jöhet

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

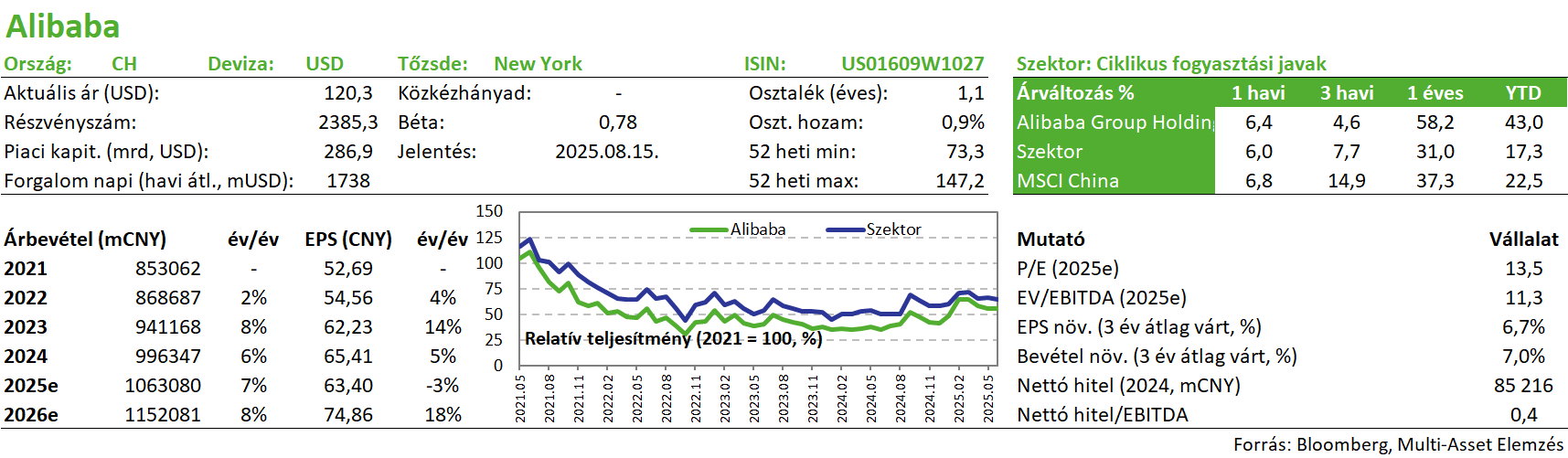

Több olyan változásra is sor került az utóbbi hetekben, amik a kereskedelmi feszültségek enyhülése felé mutatnak, és közvetett módon kedvező hatással lehetnek a kínai részvénypiac megítélésére. Mivel az Alibaba már eddig is szerepelt kedvelt részvényeink listánkon a kedvező fundamentumok miatt, és a cégspecifikus hírek is inkább pozitív irányba kezdtek elmozdulni, látunk arra esélyt, hogy mindez az árfolyam újabb emelkedő lendületében öltsön testet. Technikailag ezt most kedvező hozam-kockázat paraméterek mellett látjuk meglovagolhatónak.

Technikai kép

Több hónapos erőgyűjtés után indulhat el egy emelkedő hullám a papírban. A napokban egy nagyobb réssel emelkedett, amely még nem töltődött vissza. Erősödő vételi érdeklődés mellett trendszerű emelkedés is indulhat. A belépést a jelenlegi (piacnyitáskor irányadó) árakon tesszük meg, a kockázatot az utolsó erős swing mélypont alá tesszük. A célszintet a trenderősítő minta alapján a 162,5-re tesszük. Még 2021-ben törte meg az emelkedő trendjét 200 letörésével, így ez a szint is képbe kerülhet hosszabb távon. Mivel jelentős teret látni felfele több szempontból is, így indokolt a long belépések keresése a papírban.

Befektetési sztori

- Az Alibaba a legnagyobb kínai e-kereskedelmi cég (bevétel ~43%-a), ezen túl a vállalat bír a kínai felhőszolgáltatások piacán a legnagyobb részesedéssel (Alibaba Cloud), a bevételeknek ez 13%-a, a nemzetközi kereskedelmi szolgáltatások (AliExpress) hasonló részarányt képviselnek, ahogy a logisztikai szolgáltatások is (Cainiao).

- A vállalat e-kereskedelmi szegmense a piac érettsége és a jelentős verseny (JD.com, PDD) miatt gyengébb egyszámjegyű százalékos növekedésre képes, azonban stabil profittermelési pillér. A növekedés sokkal inkább a felhő üzletágban van, az ügyfeleknek itt felkínált AI megoldások (saját fejlesztésük a Qwen) jelentős potenciállal bír. Miközben Kínában már jelenleg is piacvezetők, területileg is terjeszkednek Dél-Kelet Ázsia, Fülöp-szigetek, Thaiföld és Dél-Korea felé.

- A részvény értékeltsége semleges szinteken jár a kínai szektortársak átlagához képest P/E és EV/EBITDA alapon, a hasonló profilú amerikai vállalatokhoz képest azonban jelentős a diszkont. A részvény szerepel kedvelt részvényeink listánkon, mutatószámok alapján144 dolláros fair érték becsléssel.

- A jelentős capex kiadások (felhőszegmens infrastruktúra elsősorban) miatt a nettó készpénz pozíció a tavalyi pénzügyi év végére eltűnt, azonban a készpénztermelés továbbra is olyannyira erős (90-100 mrd yüan közötti lehet idén és jövőre, ami a kapitalizáció 4,5-5%-a), hogy két év múlva a nettó készpénz pozíció már ismét a kapitalizáció 5-10%-ára rúghat.

- A tavalyi gyengébb készpénztermelést követően várhatóan javulás indul, ráadásul a kínai-amerikai kereskedelmi háborúban is enyhülés látszik, ami segíthet az év első felében meglehetősen visszafogott saját részvény vásárlások felfutásában (Q1: 0,6mrd USD, Q2: 0,8 mrd USD, miközben megelőző évek negyedéves átlaga: 3,4 mrd USD). 2027 márciusig további 19,3 mrd USD-t költhet a vállalat, ez a kapitalizáció 6,7%-a.

- Az Nvidia engedélyt kapott a korábban betiltott H20-as chipek kínai exportjára, ami elsősorban az infrastruktúrát kínáló felhőszolgáltatók és szervergyártók számára kedvező. Mivel az Alibaba számára pont a felhőüzletág a növekedés elsőszámú hajtóereje, ez összességében jó hír (bár nem game changer), a beruházásokat a számolási kapacitást kínáló szereplők előbb lehetnek képesek bevételre lefordítani, mint az alkalmazásfejlesztők.

- A lépés hatásai azzal együtt, hogy ősszel várhatóan sor kerül majd a Xi-Trump találkozóra, valamint az eddigieknél kedvezőbb kereskedelmi megállapodás Japánnal, és a dollár gyengülésének pozitív hatásai a feltörekvő piacokra mind hozzájárulhatnak a következő hónapokban a kínai részvények javuló megítéléséhez.

- Az ételkiszállítási és instant rendelési piacon közben nagyon erős versenyhelyzet alakult ki (a szereplők komoly kedvezményekkel csábítják magukhoz a fogyasztókat), ami az Alibaba marzsait is rontja, emiatt a várakozásokba egyre inkább beépült már, hogy a második és harmadik negyedév profittermelése is éves alapon visszaesést mutathat. Ez mindenesetre átmeneti hatás lehet, amit a befektetők is könnyebben megemészthetnek, ráadásul a verseny intenzitása a vártnál korábban elkezdhet gyengülni azt követően, hogy múlt pénteken az illetékes kínai hatóság is felszólította a szereplőket, hogy a fair verseny szabályaihoz és racionális piaci magatartáshoz tartsák magukat.

- Kockázatok: a kereskedelmi tárgyalásokban nem várt fordulatok bármikor érkezhetnek, Kína továbbra is az elsőszámú célpontja az amerikai vámoknak; az ételkiszállítás és instant rendelési piacon a verseny erős maradhat egészen addig, amíg a szereplők azt tapasztalják, hogy volumenben képesek tovább nőni; a vállalat jelentése a következő hetekben érkezik.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!