Alibaba: nem hozta a számokat, mégis megugrott a papír

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A gyorsjelentés összességében nem lett fényes, de az egyszeri hatásokat levéve, a kulcsszegmensek jó teljesítményét és az előzetesen nyomott befektetői várakozásokat is figyelembe véve, az árfolyam tudott pozitívan reagálni. A nap végére 10%-os árfolyam emelkedés azonban leginkább annak tudható be, hogy a Wall Street Journal értesülései szerint a vállalat több más kínai céggel együtt saját AI chip fejlesztésén dolgozik, már a tesztelési fázisnál járnak, és számos felhasználási területen bizonyulhat hatékonynak. Ha ez valóban így lesz, az újabb potenciális növekedést hozhat majd a vállalatnak, ezt kezdte beárazni/megelőlegezni a piac. Fundamentális tekintetben továbbra is pozitívan látjuk az Alibaba kilátásait.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk az Alibaba papírját.

Negyedéves gyorsjelentés

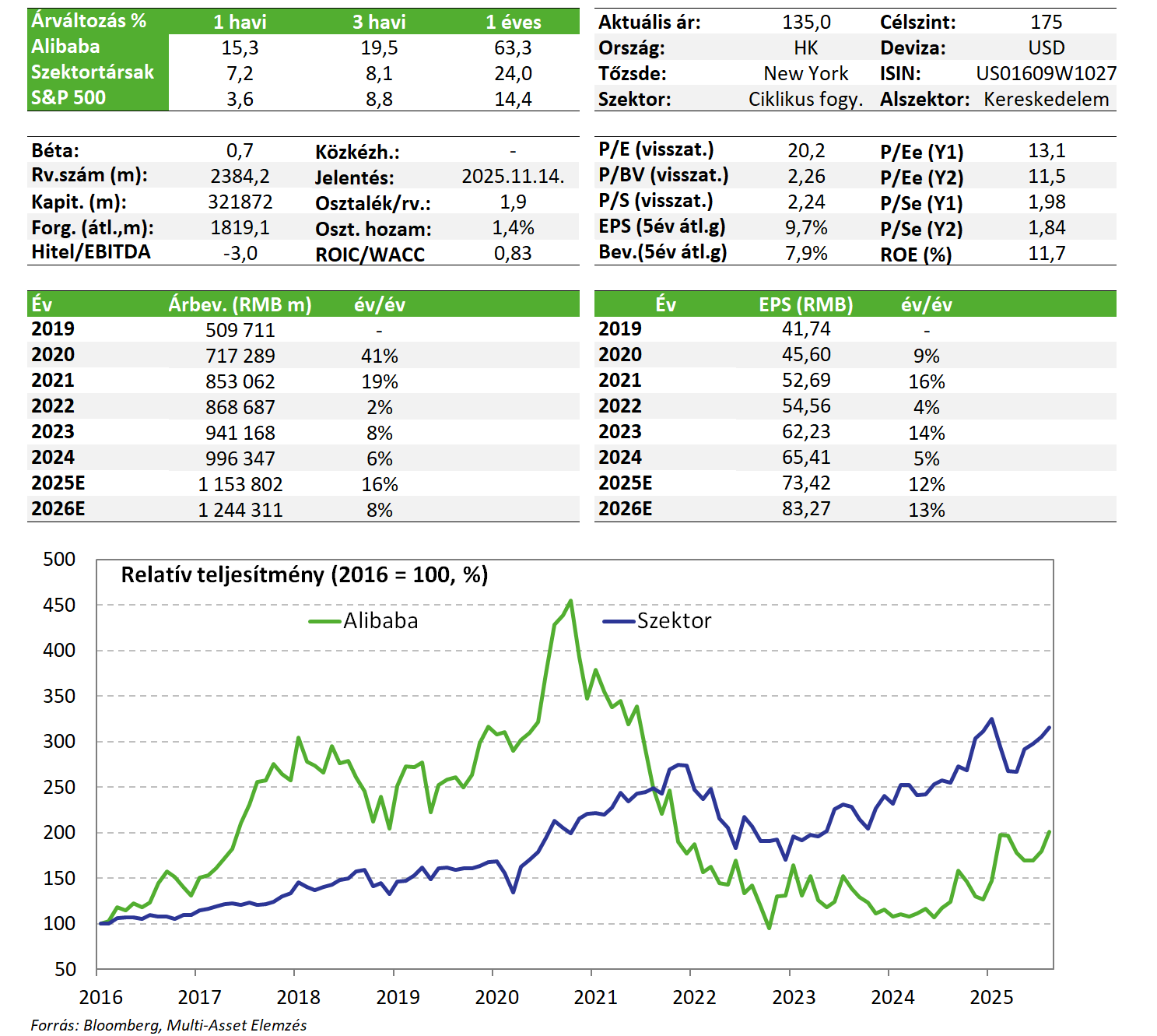

Mindössze 2%-kal nőtt éves alapon az Alibaba bevétele a második negyedévben 247,6 mrd jüanra, ami csalódást keltő a konszenzusos 253,2-es várakozáshoz képest, és ez a csalódás végigfut az EBITDA és nettó profittermelési sorokon is. Fontos azonban látni, hogy a gyenge növekedést a Sun Art és Intime egységek eladása magyarázza, ezek már nem kerülnek konszolidálásra, vagyis a bázisból is kiszűrve őket már erősnek mondható, 10%-os bevételnövekedést hozott a negyedév.

A nagyobb egységek mindegyikében van növekedés, a kínai e-kereskedelemben összességében 10%-os, az azonnali kiszállítási szolgáltatások ezen belül 12%-kal nőttek, a Taobao alkalmazás havi aktív felhasználószáma pedig 25%kal nőtt. A területen azonban nagyon erős a verseny, ami jelentős költségekkel jár az Alibaba számára is (az értékesítési és marketingköltségek aránya a bevételhez képest felment 13,3%-ról 21,3%-ra) , hogy tartsa a pozícióját, ez látszik EBITA szinten, ahol 21%-os emiatt az éves visszaesés a szegmensben. A befektetők azonban ezt nem fogadták rosszul, amiben nagy szerepe lehet, hogy a versenytársaknál (JD, Meituan) látott ennél jelentősebb visszaesések alapján a várakozásaik mélyebben lehettek.

Az Alibabánál ráadásul van más, ami ellensúlyozni képest a verseny negatív hatásait. Ilyen például a nemzetközi láb (Aliexpress, Trendyol), ahol a bővülő termékkínálattal 19%-os bevételnövekedést sikerült elérni, és a hatékonyság is javult, így az EBITA szintű veszteség is csaknem teljes egészében eltűnt.

Az egyik leginkább figyelt, és a növekedési potenciált erősebben hordozó felhőszegmens szintén pozitív meglepetést okozott, 26%-ra gyorsult az éves alapú bevétel és EBITA növekedés. Az AI szolgáltatások egyre nagyobb ügyfélérdeklődésre tesznek szert, nyolcadik egymást követő negyedévben nőtt háromszámjegyű %-os mértékben az ezekhez köthető bevétel.

Az AI irányú beruházások továbbra is jelentősek, és a domináns pozíció megtartása érdekében azok is maradnak majd a következő években is. Ennek nagyrészt szerepe van abban, hogy a készpénztermelés negatív volt a negyedévben, és az azonnali e-kereskedelmi szolgáltatásra is jelentősebben költeni kell az indulásnál. Nem véletlen, hogy a korábban negyedéves szinten 4-5 milliárd dolláros saját részvény vásárlások is visszaestek, az első negyedéves 0,6 mrd után a második negyedévben 0,8 milliárd dollár értékben vett vissza részvényeket a vállalat.

Értékeltség

A részvény értékeltsége P/E alapon a szűkebben vett kínai szektortársakéval megegyező szinten áll (2025-ös 13,1 és 2026-os 11,5), EV/EBITDA alapon (7,2-es és 6,4-es 2025-ös és 2026-os szorzók) azonban továbbra is érdemi diszkonton forog a vállalat. A tengerentúli, hasonló profilú vállalatokhoz képest továbbra is kiugrónak mondható az árazási diszkont. A nettó készpénzállomány a kapitalizáció 15%-a, a szabad készpénz termelésre azonban egyelőre nyomást helyeznek az AI kapcsolt beruházások, és az azonnali e-kereskedelemben zajló erős árverseny.

A saját részvény vásárlások így visszafogottabbak, mint korábban (2024-ben negyedéves szinten 4-5 milliárd dollárra rúgtak, míg az idei Q1-es 0,6 mrd után Q2-ben 0,8 mrd volt a megvett mennyiség), azonban közben osztalékot is fizet a részvény (1,4%-os hozam), és ha az erősebb beruházási aktivitás elkezd gyengülni, 2027-ig jelentős (19,3 mrd USD, ami a kapitalizáció 6%-a) saját részvény visszavásárlási program van még érvényben. Mutatószámok alapján kalkulált fair érték becslésünket az árazási szorzók emelkedése miatt a korábbi 144 USD-ról 175 USD-ra emeljük.

Befektetési sztori

- Az Alibaba a legnagyobb kínai e-kereskedelmi cég. Ez a részleg a bevételnek ~43%-át adja (Taobao és Tmall), ezen túl a vállalat bír a kínai felhőszolgáltatások piacán a legnagyobb részesedéssel (Alibaba Cloud), a bevételeknek ez 13%-a, a nemzetközi kereskedelmi szolgáltatások (AliExpress) hasonló részarányt képviselnek, ahogy a logisztikai szolgáltatások is (Cainiao).

- A vállalat e-kereskedelmi szegmense a piac érettsége és a jelentős verseny (JD.com, PDD) miatt gyengébb egyszámjegyű százalékos növekedésre képes, azonban stabil bevételi és profittermelési pillér. A havi aktív felhasználószám történelmi csúcsokon van, miközben erős a felhasználói loyalitás, ezt hajtja a nemrég elindított azonnali kiszállítási szolgáltatás is.

- Ez erős bázis és egy potenciál arra nézve, hogy a vállalat az AI megoldásokat kihasználva (saját AI: Qwen) jobb/célzottabb reklámtevékenységet végezzen, és így fokozza a vásárlási aktivitást. Másrészt fokozódó árversennyel és jelentősebb költségoldali nyomással néz szembe a vállalat az azonnali szolgáltatások piacán.

- A növekedési terület sokkal inkább a felhő üzletágban van, ahol a bevételnövekedés is dinamikusabb, az ügyfeleknek itt felkínált AI megoldások jelentős potenciállal bírnak. Ezeket a szolgáltatásokat egyre nagyobb arányban veszik igénybe az ügyfelek, háromszámjegyű éves növekedést produkálva.

- Miközben Kínában már jelenleg is piacvezetők, területileg is terjeszkednek Dél-Kelet Ázsia, Fülöp-szigetek, Thaiföld és Dél-Korea felé. Friss lapértesülések szerint ráadásul a vállalat saját AI chipet fejleszt, ami szélesebb felhasználási körrel bírhat, elsősorban az AI alkalmazások futtatásában bírhat felhasználással.

- Ahogy más kínai részvényekkel kapcsolatban is, a legnagyobb kockázatot az amerikai-kínai kereskedelmi háború jelenti, valamint az amerikai tőzsdéről való kilistázás veszélyei, illetve az erős kínai e-kereskedelmi verseny.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!