Meta: brutálisan erős számok

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

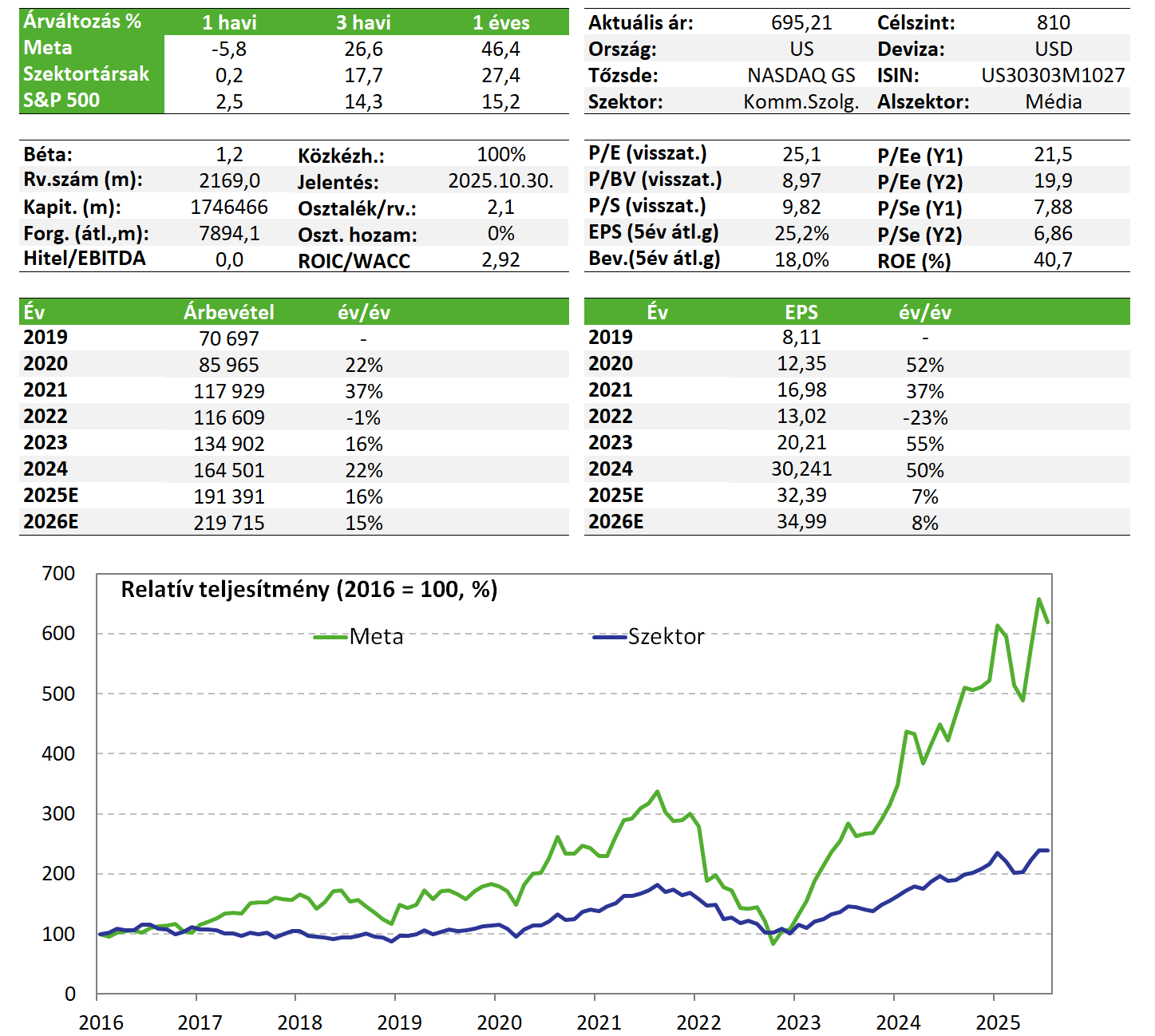

Nagyon erős második negyedéves gyorsjelentést közölt a Meta, a vállalat a főbb sorok mindegyikén verte az elemzői várakozásokat (szemléltetésként az EPS soron 20%-kal), és egyelőre a folyó negyedévre vonatkozó kilátások is biztatóak. Bár jelentős AI irányú kiadások jelentkeznek majd a cégnél, az első jelei már látszanak annak, hogy ezt a vállalat képes profitra is lefordítani. Az elemzői profitvárakozások várhatóan tovább emelkednek majd, az árfolyam nem véletlenül 11%-os ugrással és új történelmi csúccsal reagált. A Kedvelt Részvényeink listánkon is szereplő részvény fundamentális kilátásait továbbra is stabilnak és erősnek ítéljük meg, eddigi 740 dolláros fair érték becslésünket 810 dollárra emeljük, amihez képest további felfele mutató potenciált hordozhat a profitvárakozások további javulása.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Meta papírját.

Negyedéves gyorsjelentés

Erős növekedésben továbbra is a vállalat, egyelőre a dinamika hanyatlásáról nem beszélhetünk, mint amitől korábban sokan tartottak. A vállalat napi aktív felhasználói száma 6%-kal közel 3,5 milliárdra emelkedett, és az átlagos hirdetési árak is 9%-kal nőttek, így a bevételi sor 22%-kal emelkedett 46,5 milliárd dollárra, ami közelíti a 2024 utolsó negyedéves csúcsot. A hirdetési bevételekben Európa nőtt a legnagyobb mértékben, 24%-kal, de a többi nagyobb régióban is 20% körüli, jellemzően afeletti a bővülés.

Bár a Meta továbbra is jelentős mértékben költ AI infrastruktúrára és emberi erőforrásra, ez egyelőre nem rontja a mrzsokat, sőt a működési eredményhányad 43%-ra javult (bázis:38%), ami legalább három éve a legerősebb második negyedéves szám. A vezérigazgató szavai szerint az AI megoldások már a negyedév során is javították a hatékonyságot a hirdetéseknél (Advantage+),vagyis a vállalat képes lehet időben akár előbb is monetizálni az ilyen területeken zajló beruházásait.

Ezek kellően jó alapot szolgáltatnak ahhoz, hogy a befektetők elfogadják az AI infrastruktúrára és az emberi erőforrásokra szánt költségek jelentős emelkedését (az elmúlt hónapokban több nagy nevet is sikerült megszereznie a vállalatnak a területre). Ez 2026-ban a menedzsment szerint az ideinél is nagyobb mértékű költségoldali emelkedést fog hozni.

Éves alapon a nettó profit 36%-kal emelkedett, a szabad készpénz termelés pedig 8,5 milliárd dollárra rúgott. Ebből továbbra is érdemi kifizetéseket hajt végre a vállalat, 1,3mrd ment osztalékra, 9,76 mrd pedig saját részvények vásárlására (ez 5% feletti évesített kifizetési hozam).

A várakozásokhoz képest ezek nagyon erős számok. A bevétel 47,5mrd dollár a várt 44,8-hoz képest, operatív marzsra 38,3%-ot, vagyis stagnálást vártak a tény 43% helyett, az EPS pedig 7,14 dollár lett a várt 5,89 dollárral szemben. Úgy tűnik ráadásul, hogy a folyó negyedévben is kitart még az erős széria, 47,5-50 mrd dolláros bevételt várnak (ez új csúcs is lehet), ez nagyon nagy meglepetés a konszenzus 46,2 milliárdjához képest.

Egyelőre nehéz érdemi fogást találni a Metán, a számok jók, a kilátások is pozitívak, az elemzői profit előrejelzések a következő napokban várhatóan érdemben emelkedni fognak. Amire érdemes lesz odafigyelni, az leginkább talán a 4. negyedév, hiszen már az erős bázisból kifolyólag is itt a bevételnövekedési dinamika már lassulni kezd, miközben a költségsorokon elkezdenek jelentkezni majd erősebben az AI területen most zajló létszámbővítések hatásai, valamint a Reality Labs továbbra is viszi csak a pénzt, igazán átütő sikerekről nem beszélhetünk, és a szabályozói oldali kockázatok is erősödtek Európában (ami a bevétel negyedét adja).

Értékeltség

A nagy technológiai óriásokhoz képest P/E (~20-21) alapon már semleges, EV/EBITDA (~15-18) alapon azonban továbbra is alulárazott a részvény, figyelembe véve az elemzői profitnövekedési várakozásokat (10%-os EPS és 15%-os EBITDA CAGR 2025-27). Mutatószám alapon az eddigi 740 dolláros fair érték kalkulációt 810 dollárosra emeljük, 4%-os éves részvényesi kifizetési hozam mellett, amihez képest további felfele mutató potenciált hordozhat a profitvárakozások további javulása.

Befektetési sztori

- A Meta közösségimédia platformjait aktívan naponta több mint 3,4 milliárd ember használja. Két szegmensre bontható a tevékenység, egyrészt az applikációkra, mint a Facebook, Instagram, Messenger, és a WhatsApp, melyek a bevétel döntő részét adják, valamint a virtuális és kiterjesztett valósághoz kötődő termékekre és megoldásokra (Reality Labs).

- A nagy technológiai cégek közül a Meta lehet az egyik legnagyobb haszonélvezője az AI megoldások folyamatos fejlődésének, hiszen egy már meglevő, kellően nagy ügyfélbázison tudja azt kihasználni: egyrészt Meta AI néven már jelenleg is fut az a megoldás, ami chatekbe beszélgetőpartnerként bevonódik, képeket azonosít, szerkeszt, és papíron akár élő beszélgetőpartnerként is szolgálhat, több mint 1 milliárdos aktív felhasználóbázissal. A megbízhatóságával egyelőre még vannak problémák, de az AI fejlődésével ezek kinőhetővé válnak.

- A reklámbevételekből a vállalat leginkább az AI képességek fejlesztésére költ, idén 66-72 milliárd dollár a terv, de az ahhoz kapcsolódó személyi jellegű és egyéb költségek is érdemben fognak nőni. Ehhez képest a bevételi oldali potenciál időben azért valamelyest később (2026) mutatkozhat majd meg, bár annak hatásai már a vállalat második negyedéves számain is érezhetőek.

- A Meta képes lehet ezeket a beruházásokat monetizálni, az AI megoldások ugyanis – a viselkedési szokások és minták azonosításán keresztül - a hirdetések célzottabbá tételében is sokat segíthetnek, és erre építve új termékek is jöhetnek. Ezen túl a jövőbeli növekedést segítheti a Threads, mely már 350 millió aktív havi felhasználószámmal bír, és kinőheti magát a következő meghatározó alkalmazássá, de potenciált látnak a WhatsApp-ban is (több mint 3 milliárd aktív felhasználó).

- A TikTok erős versenyt támaszt a vállalat platformjainak, de kockázat a nagy méret miatti versenyhatósági és egyéb jogi aggályok és büntetések is (az Európai Bizottsággal zajló egyeztetések olyan módosítások elvégzésére késztetheti a vállalatot, ami az európai bevételekre is érdemi negatív hatást gyakorolhat).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!