Expedia: nagy meglepetés érkezett

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

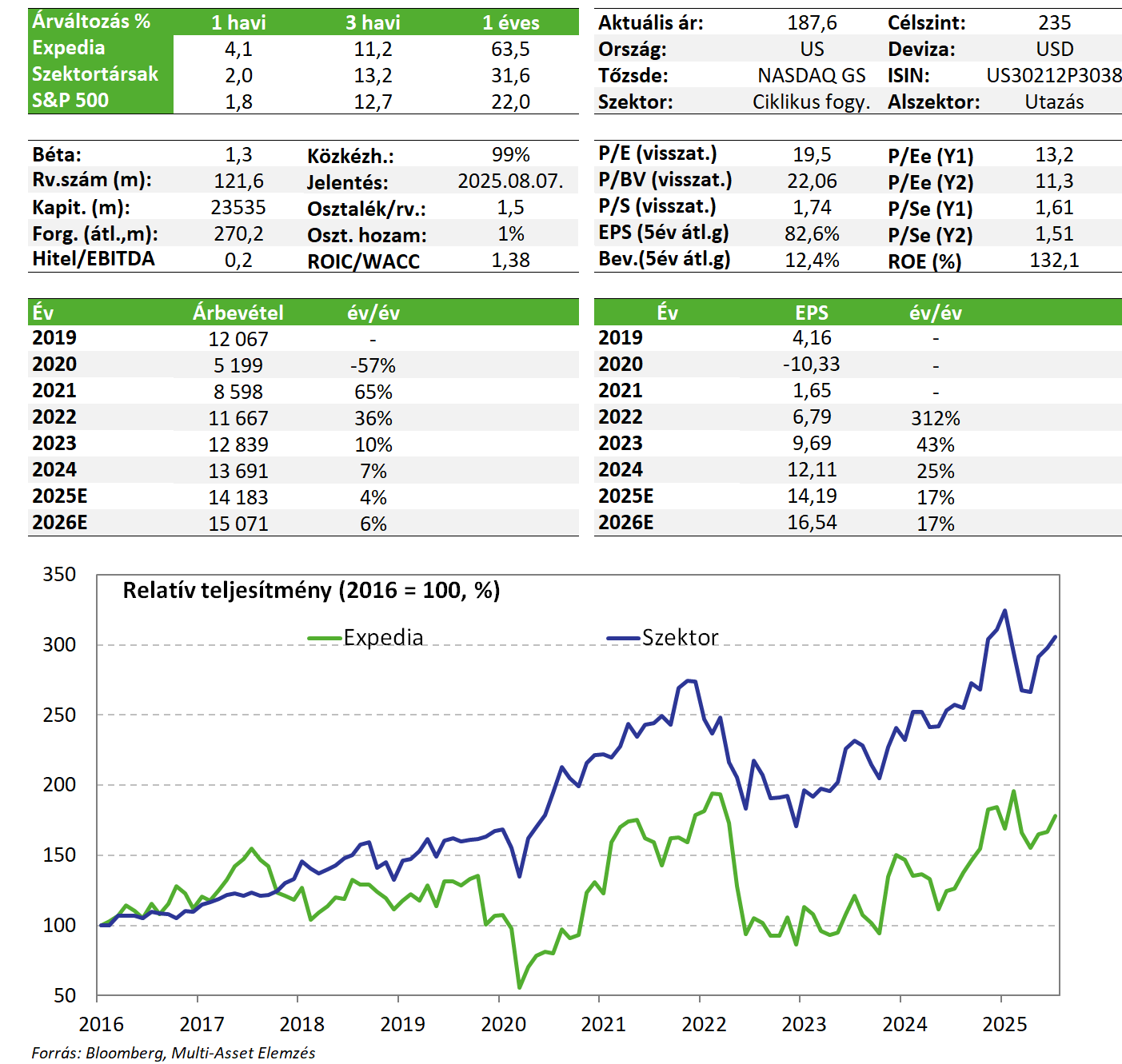

A főbb sorok mindegyikén pozitív meglepetést okozott az Expedia a második negyedévben. A növekedést elsősorban a B2B szegmens húzza, a bevételek így összességében 6%-kal nőnek éves szinten, az EPS pedig 21%-kal. Előretekintve is optimistább lett a vállalat, az egész éves menedzsment célokat is megemelte, így várhatóan az elemzői profitkonszenzus is feljebb kerül majd a következő hetekben. A jelentés tehát megerősíti a részvényekről alkotott pozitív véleményünket, és a vonzó befektetési sztorit.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk az Expedia papírját.

Negyedéves gyorsjelentés

A negyedévben a foglalások összértéke 5%-kal nőtt éves alapon, a 30,4 milliárd dollárhoz képest az elemzők 29,78 milliárdot vártak. Ebben szerepe lehet, hogy a piac a kereskedelmi vámok miatt megbicsakló fogyasztói bizalom hatására várhatott gyengébb növekedést az elsősorban amerikai fókuszú Expediától. Ezt a B2C szegmens vissza is igazolja, hiszen a növekedés mindössze 1%-os volt, a vállalati partnereknek nyújtott szolgáltatások, a B2B szegmens azonban kirobbanó, 17%-os éves növekedést mutatott.

A bevételi fronton az árazási oldalon is sikerült szépíteni, így a B2C szegmensben elért 2,48 milliárd dollár is a várt 2,44 milliárd feletti lett, így sikerült összbevételben elérni éves 6,4%-os növekedést és 2%-kal felülmúlni a konszenzust. Meg is emelte a vállalat az egész éves prognózisait, eddig 2-4%-os bevételnövekedést jeleztek, amit 3-5%-ra javítottak az erősebb első féléves teljesítmény hatására.

Az EBITDA-marzs mindkét szegmensben nagyot javult, a bázisidőszaki 22,1%-ról 24%-ra emelkedett, ami EBITDA szinten már éves 16%-os bővülést jelent 908m USD-ra, 6,4%-kal meghaladva a konszenzusos szintet. Egész évre a korábbi 75-100bp-os EBITDA-marzs javulás helyett már a korábbi sáv felső szélét, a 100bp-ot várják.

A profit jelentősen emelkedett, 21%-kal, és bár a szabad készpénz termelés visszaesett, még így is sokkal erősebb lett a vártnál. A 12 havi visszatekintő FCF-ben a 2 milliárd dolláros szintet tudja hozni a vállalat, ez az elmúlt időszak átlaga, és ebből azért futja jelentős saját részvény vásárlásokra is. Ebből az összegből az elmúlt egy évben összesen 1,5 milliárd dollárt költöttek visszavásárlásra, és 0,1 milliárdot az osztalékfizetésre, amihez idén tért vissza a társaság. Ezek együttesen 6,5% körüli kifizetési hozamot jelentenek, mindeközben az eladósodottsági ráták csökkennek.

Kifejezetten erős lett a második negyedév a vállalatnál és egyelőre a kilátások is jók az év hátralevő részére. Az elemzői profitkonszenzus várhatóan tovább emelkedik majd, ezt reagálta le a piaczárást követően az árfolyam, ami a gyorsjelentés hatására 15%-kal ugrott meg.

Értékeltség

A részvény továbbra is vonzó értékeltségen forog a szektortársaihoz hasonlítva, és historikusan vizsgálva egyaránt. A 11-13-as előretekintő P/E és a 7-8 körüli EV/EBITDA ráta továbbra is nagyon nyomott értékek ahhoz képest, hogy az EBITDA 8%, az EPS 18% körüli mértékben várhatóan tovább fog nőni. Mindezek miatt mutatószámos módszerrel 235 dolláros fair értéket határozunk meg. Fontos azonban hangsúlyozni, hogy ez a kalkuláció a jelentés előtti elemzői várakozásokból indul ki, és mivel nagy eséllyel a profitkonszenzus emelkedni fog, ezzel együtt a fair érték kalkulációban is felfele mutatkozó potenciál jelentkezik.

Befektetési sztori

- Az Expedia a világ egyik vezető online utazási (leginkább a Bookinghoz hasonlítható) piactere. A bevételek háromnegyedét a közvetítői szerepért járó szálláshely foglalási díjak teszik ki, a fennmaradó részt repülőgépjegy értékesítések, hirdetési és egyéb szolgáltatások adják.

- Az Expedia által elért jutalékbevételt a turisztikai költések alakulása nagyrészt befolyásolja. Az infláció csökkenésével emelkedő reálbérek szintén kedvezően hatnak, a geopolitikai feszültségek viszont kockázatot jelentenek.

- A vállalat egyetlen globális hűségprogram rendszert hozott létre tavaly (One Key), hogy ezzel a platformjai közötti keresztértékesítésben rejlő potenciált is kiaknázzák. A márkákon átívelő hűségprogram unikális a versenytársakhoz képest. A menedzsment részben emiatt vár erősödő bevételnövekedést, miközben a marzstermelés is erősödhet.

- Az eredmény és készpénztermelés erős, a vállalat a covid miatt felfüggesztett osztalékfizetéseket is újraindította idén, bár ez évesítve kevesebb, mint 1%-nyi hozam. A jelentősebb tétel továbbra is a saját részvény vásárlási program: tavaly 1,6mrd USD-t költöttek a 2,3mrd szabad készpénz termelésből, ami a kapitalizáció ~7%-a. Az erős teljesítmény miatt ez folytatódhat, a vásárlási program közel 3mrd USD-ot engedne, ami erős támasz az árfolyam mögött. Az elmúlt negyedévekben a saját részvény vásárlások intenzitása mindenesetre stagnál/enyhén csökken.

- Az aktivista Starboard Value hedge fund a nyári hónapokra 9%-os részesedést szerzett az Expedia közeli szektortársának számító Tripadvisorban. A befektető lépésében szerepet játszhatott a Tripadvisor részvények meglehetősen alacsony árazási szintje, ami segíthet közvetett módon ráirányítani a figyelmet a közel hasonlóan nyomott értékeltségi mutatókon forgó Expediára is.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!