Ismét a vámok kerültek fókuszba

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

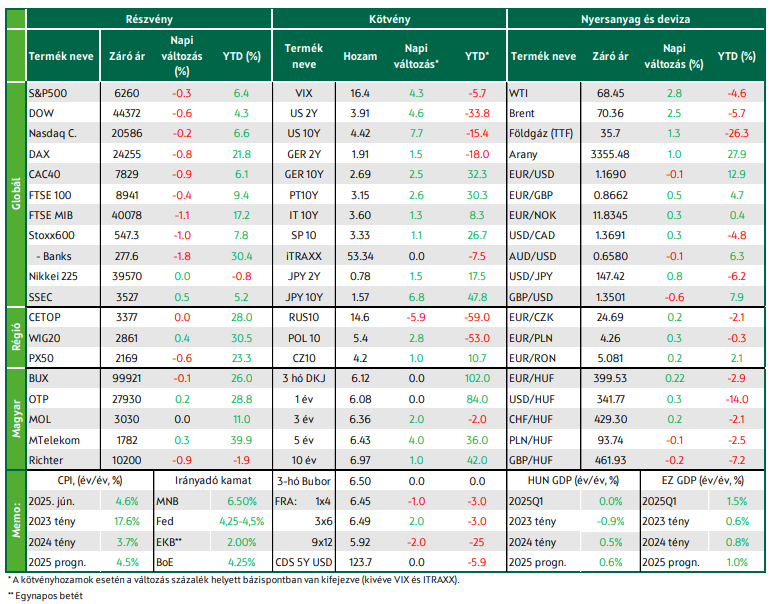

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Donald Trump amerikai elnök a hétvégén 30%-os vámot jelentett be az Európai Unióval szemben. Pénteken gyengültek a fejlett gazdaságok részvénypiacai. A többnapos emelkedést követően eladási hullám húzta le az európai indexeket. Pirosban zártak a Wall Street-i benchmarkok is azt követően, hogy a múlt héten Kanadával és Brazíliával szemben rótt ki vámot az USA, illetve a réz importjára is vámot vetnek ki. Emelkedtek a hosszú hozamok az elmúlt hét során, a német 10 éves hozam 2,7% közelébe került. Erősödött a dollár, az EURUSD 1,17 alá került. Emelkedett a nyersolaj ára, az USA nagyobb bejelentésre készül Oroszországgal kapcsolatban.

Többnapi emelkedés után lefordultak az európai részvényindexek

Eladási hullám söpört végig az európai tőzsdéken pénteken, három-négynapos emelkedést követően estek vissza az irányadó részvényindexek. A Stoxx600 1,0%-kal csökkent, a FTSE100 0,4%-ot gyengült maga mögött hagyva egy nappal korábban elért történelmi csúcsát, a DAX 0,8%-os mínuszban zárt. A Stoxx600 szektorindexei közül a bankok nyújtották a leggyengébb teljesítményt 1,8%-os mínusszal, a legnagyobb esést Norvégia legnagyobb bankja, a DNB szenvedte el: a bank árfolyama közel 9%-ot zuhant azt követően, hogy az elemzői becsléseknél rosszabb negyedéves eredményről számolt be a vártnál gyengébb kamatbevétel és a várakozásokat meghaladó hitelezési veszteségek következtében.

A gyógyszergyártók szintén rossz napot zártak, különösen a Novo Nordisk, mely közel 4%-ot veszített értékéből. A kevés kedvező hír egyikét a BP szállította, mely szerint a kitermelés az előre jelzettnél nagyobb lett a második negyedévben, amit bő 3%-os emelkedéssel jutalmazott a piac, az energiaszektor pedig a legjobb teljesítményt mutatta a Stoxx600-on belül. Másik egyedi vállalati hír, hogy a norvég Gjensidige Forsikring biztosító a főbb sorokon a vártnál kedvezőbb negyedéves teljesítményt mutatott, így a napot végül közel 8%-os pluszban zárta. A pénteki mínuszok ellenére az irányadó európai részvényindexek 1% körüli pluszban zártak annak ellenére, hogy a július 9-i határidő miatt elsősorban az USA vámjaival kapcsolatos üzenetek álltak a befektetői figyelem középpontjában az elmúlt héten. Az HSBC becslése szerint abban az esetben, ha 10-20%-os vámot vetnek ki az unióból származó termékekre, a FTSE Europe részvényindexbe tartozó vállalatok bevétele 1,2-2,4%-kal mérséklődhet, míg az adózott eredmény 4-6%-kal eshet vissza. Heti összevetésben az autógyártók és nyersanyag-kitermelők könyvelhették el a legnagyobb nyereséget a Stoxx600-on belül annak ellenére, hogy a Trump-féle kereskedelempolitika egyik központi eleme az USA-n kívüli járműgyártók megvámolása.

Az elmúlt hét folyamán a Trump-adminisztráció bejelentette, hogy a réz importjára 50%-os vámot vetnek ki. A KKE-régióban vegyesen zártak pénteken a fontosabb tőzsdei mutatók, a WIG20 0,4%-ot erősödött, a BUX kevesebb mint 0,1%-ot csúszott vissza, míg a PX 0,6%-os mínuszban fejezte be a kereskedést. A hét egészét tekintve a cseh és a hazai benchmark kismértékben emelkedett, a lengyel csekély mértékben gyengült. A BUX a hét során új csúcsra szökött, átlépte a 100.000 pontos szintet. A hazai blue chipek közül pénteken az OTP és az MTelekom kismértékben erősödött, a Mol stagnált, a Richter pedig közel 1%-ot esett vissza. A BUX-tag Állami Nyomda néhány nappal az osztalékfizetést követően bő 3%-os mínuszban zárt.

A vámok ismét rontották a piaci hangulatot

A csütörtöki új csúcsukról lefordultak pénteken a tengerentúli részvényindexek, a Dow 0,6%-ot veszített értékéből, az S&P500 és a Nasdaq Composite 0,2-0,3%-kal mérséklődött. Annak ellenére, hogy az S&P500 új csúcson zárt a csütörtöki kereskedésben, a befektetőket továbbra is nyomás alatt tartotta az amerikai kereskedelem-politika azt követően, hogy Donald Trump csütörtökön 35%-os vám alkalmazását jelentette be Kanadával szemben, míg Brazíliát, illetve a réz importját 50%-os vámmal akarják sújtani. Az S&P500 szektorindexeit tekintve a legnagyobb veszteségeket a pénzügyi és az egészségügyi szektor, valamint az alapanyaggyártók szenvedték el. Csak az energiaszektor, illetve minimálisan a ciklikus fogyasztási szektor tudott erősödni.

A megacap cégek többnyire kisebb pluszban zártak pénteken, az Alphabet, az Amazon és a Tesla bő 1%-kal lépett feljebb, az Nvidia és a Microsoft 0,5% körüli mértékben emelkedett, míg a Broadcom és az Apple hasonló mértékben csökkent, a Meta pedig több mint 1%-ot esett vissza. A Meta gyengülésében a Reuters szerint szerepet játszott, hogy a társaság nagy valószínűséggel nem fog további változtatásokat kínálni az előfizetésekhez, hogy cserébe eltekintsen a személyes adatok felhasználásától, ami növeli az újabb uniós trösztellenes vádak és a súlyos napi bírságok kockázatát. Az Nvidia összkapitalizációja átlépte a 4 ezer milliárd dolláros szintet.

Egyedi vállalati hírek közül érdemes megemlíteni az AeroVironment és a Kratos Defense & ecurity Solutions 11% körüli rallyját, miután Pete Hegseth amerikai védelmi miniszter elrendelte a drónok gyártásának és telepítésének növelését. A Kraft Heinz 2,5%-os pluszban zárt, azt követően, hogy a Wall Street Journal szerint a céget feldarabolják, mert a készétel-gyártó folyamatosan küzd a prémium márkái iránti gyengülő kereslettel. A hét egészét tekintve enyhe pluszban zártak az irányadó Wall Street-i részvényindexek. A nyersolaj ára 2-3%-kal emelkedett pénteken, ezzel heti összevetésben is hasonló mértékű áremelkedés következett be egy volatilis hetet követően.

A hét folyamán Donald Trump jelentős mértékű szankciót helyezett kilátásba Oroszországgal szemben, illetve hatalmas vámokat lengetett be az orosz energiahordozókat használó országokkal szemben. Trump retorikájában is a korábbiakhoz képest rendkívül kritikus hangot ütött meg az orosz vezetéssel szemben.

Emelkedtek a hosszú hozamok

Az amerikai 10 éves hozama 4 bp-tal 4,39% körüli szintre emelkedett pénteken, Donald Trump elnök utóbbi napokban bejelentett vámfenyegetései tovább fokozták a piaci feszültséget. Erős volt a kereslet az amerikai 30 éves és a 10 éves kötvényaukción, ahol 22, illetve 39 milliárd dollárnyi papírt értékesítettek. Ami a monetáris politikát illeti, a piacok továbbra is arra számítanak, hogy a Fed ebben a hónapban még stabilan tartja a kamatlábakat, és az év végéig viszont két 25bp-os kamatcsökkentést hajt végre. A német 10 éves hozam pénteken tovább emelkedett, két hónapja nem látott szintre, 2,7% közelébe. Ezzel a hét folyamán összesen 12bp-tal került feljebb. A vámokkal kapcsolatos bizonytalanság mellett az új német költségvetés bemutatása adott lendületet a hozamemelkedésnek a hét folyamán, míg az USA-ban a Fed jegyzőkönyve törte meg a 10 éves hozam emelkedő trendjét.

A dollár pénteken kismértékben gyengült az euróval szemben, a hét egésze viszont a vámháború éleződése nyomán a dollár enyhe erősödését hozta. Az EURUSD péntekre 1,17 alá került szemben az egy héttel korábbi 1,18 körüli szinttel. Itthon az éven túli benchmark hozamok kismértékben emelkedtek, a 10 éves állampapírhozam továbbra is 7% alatt áll. A forint a pénteki kereskedés folyamán gyengült az euróval szemben, estig egészen a 400-as szintre kúszott, azonban zárásra 399,5-re korrigált, így 0,2%-os gyengüléssel zárta a napot, a hét egészét tekintve pedig hajszálnyit erősödött a hazai fizetőeszköz.

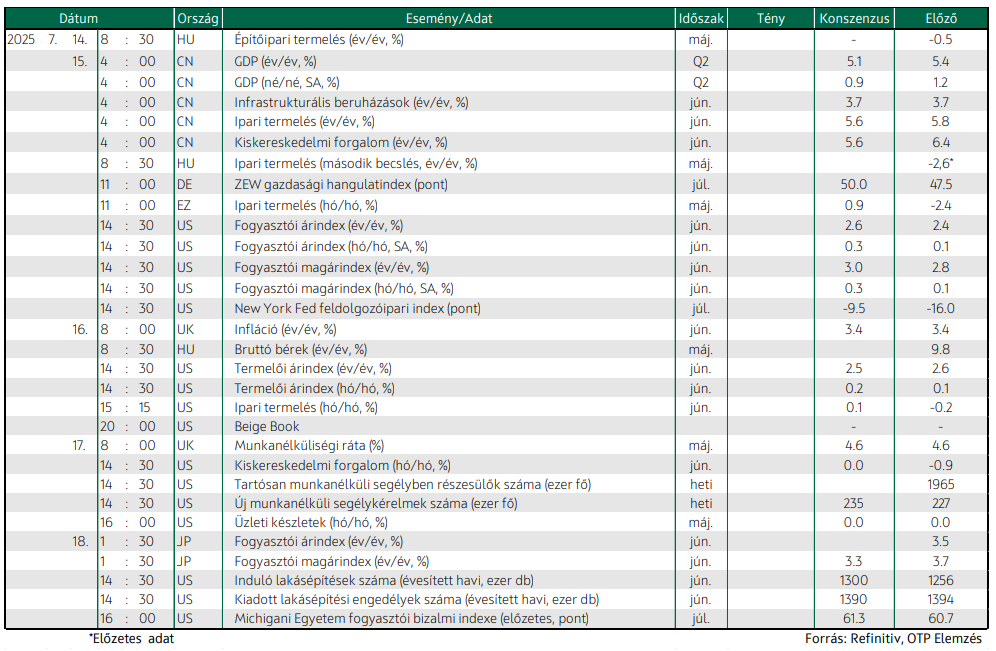

Mire lesz érdemes figyelni?

Szombaton Donald Trump, amerikai elnök bejelentette, hogy augusztus 1-jétől 30 százalékos vámot vet ki az EU-ból és Mexikóból érkező legtöbb importtermékre, és hasonló mértékű vámmal fenyegetett meg további országokat, ha az elkövetkezendő kevesebb mint három hétben nem kötnek az USA-val keretmegállapodásokat. Az Európai Unió vasárnap közölte, hogy augusztus elejéig meghosszabbítja az amerikai vámokkal szembeni ellenintézkedések felfüggesztését, és továbbra is sürgetni fogja a tárgyalásos rendezést, miközben Trump elnök kormánya további engedményeket követel a kereskedelmi partnerektől. Az ázsiai-csendes-óceáni térségben viszonylag jó a hangulat a ma reggeli zárás előtt, a Nikkei csekély pluszt mutat, a Shanghai Composite 0,4, míg a Hang Seng 0,3%-ot erősödött.

A határidős részvényindexek pirosban állnak, mind az amerikai, mind az európai irányadó mutatókat illetően. A nyersolaj határidős ára ma reggel tovább emelkedett, a hétvégén Trump arról beszélt, hogy hétfőn Oroszország kapcsán nagyobb bejelentést készül tenni. Eközben az USA az ukrajnai fegyverszállítások újraindítását tervezi. A hírek szerint az EU küldöttei közel állnak az Oroszországgal szembeni 18. szankciós csomag elfogadásához, melynek részeként alacsonyabb árplafont tűznek ki az orosz olajra. Ma hazai építőipari statisztikák látnak napvilágot. A hét folyamán kínai GDP- és egyéb konjunktúra-adatokra (kedd), valamint amerikai inflációs adatokra (szintén kedd) lesz érdemes figyelni. A héten az amerikai nagybankok eredményjelentéseivel megkezdődik a második negyedéves jelentési szezon az USA-ban, a banki beszámolókon kívül a Netflix és a Johnson & Johnson eredményjelentésére is érdemes figyelni.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!