Az USA belépett a közel-keleti konfliktusba

Tetszett a cikk? Ezek is érdekelhetik

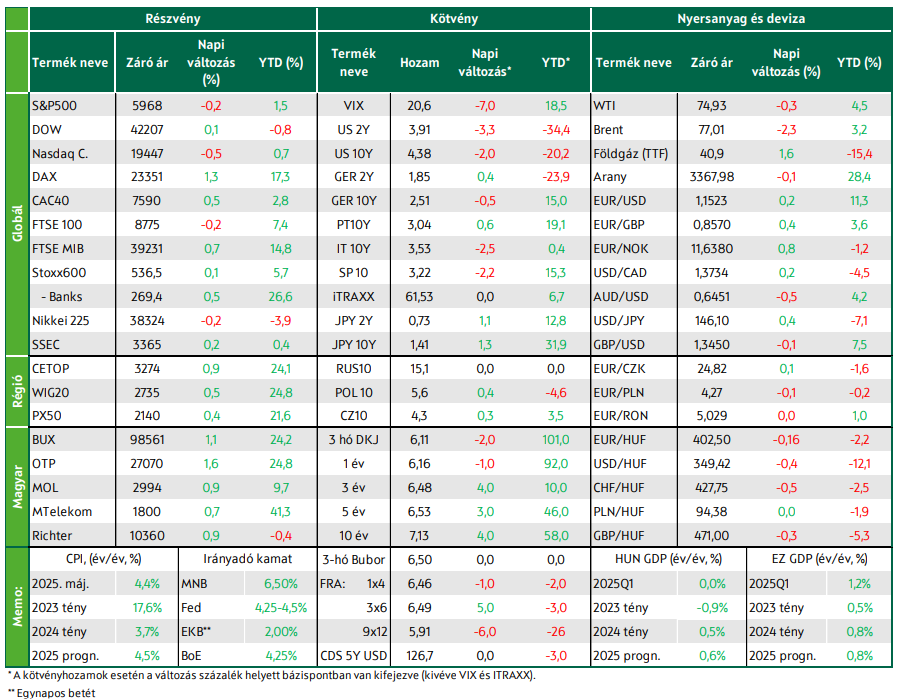

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Az Egyesült Államok belépett az Izrael és Irán közötti konfliktusba. Az elmúlt heti kereskedést elsősorban geopolitikai fejlemények alakították, emelkedett a nyersolaj jegyzése. Pénteken felfelé vette az irányt a mértékadó európai tőzsdék többsége; a vezető Wall Street-i indexek a Dow kivételével estek. Donald Trump újfent bírálta a Fed elnökét, amiért a júniusi ülésen sem csökkentették az alapkamatot. A fejlett kötvénypiacon szűk sávban ingadoztak a hozamok, az EUR/USD 1,15 körül mozog. A forint nem tudott újra a 400-as szint alá kapaszkodni az euróval szemben, a hazai kötvényhozamok az elmúlt másfél éves kereskedési sáv tetején ingadoznak.

Az USA vasárnap Izrael oldalán belépett az Iránnal szembeni konfliktusba

Donald Trump június 19-én jelentette be, hogy 2 héten belül határoz arról, beavatkozik-e az Izrael és Irán között június 12-e óta dúló katonai konfliktusba, amit Izrael azzal az indokkal robbantott ki, hogy információik szerint Irán kritikus közelségbe került ahhoz, hogy atomfegyvere legyen. Június 22-ére virradóra az Egyesült Államok három iráni nukleáris létesítményre mért csapásokat, ezzel belépett a konfliktusba. Az amerikai kommunikáció szerint a támadás célja nem a rezsimváltás elősegítése, hanem Irán nukleáris képességeinek meggyengítése. A legnagyobb kérdés, hogy mi lesz Teherán amerikai vonatkozású válasza, mivel egyelőre továbbra is csak Izraelt támadják. Az ENSZ Biztonsági Tanácsa Irán kérésére összeült.

Az olajpiacon folyamatos a feszültség miután felmerült a lehetősége, hogy az OPEC harmadik legnagyobb kitermelője, a napi 3,3 millió hordó nyersolajat kitermelő Irán lezárja vagy elaknásítja a Perzsa-öblöt az Ománi-öböllel összekötő Hormuzi-szorost, amin keresztül napi 19 millió hordó kőolaj és kőolajtermék halad át. A szoros lezárása különösen nagy kárt okozna az ázsiai gazdaságoknak, amelyek az ezen az útvonalon szállított nyersolajra és földgázra támaszkodnak, az egyik legnagyobb vesztes Kína lehet. A konfliktus ellenére Irán egyelőre nem zárta le a szorost és nem fogta vissza olajexportját – kérdés, hogy a hétvégi amerikai támadás következtében változtatnak-e ezen.

A hosszú ideje küszöbön álló konfliktus kirobbanása nyomán megugrott a nyersolaj jegyzése, amely egy hét alatt mintegy 10%-kal került feljebb. A mértékadó európai részvényindexek 1% körüli mínuszokat szedtek össze, míg a tengerentúliak kevéssel emelkedtek, eközben a fejlett kötvénypiacokon a német és az amerikai hosszú hozamok valamelyest mérséklődtek, amikor az olajár emelkedésének inflációs hatása és a globális növekedés lassulása miatti aggodalom került a mérleg két serpenyőjébe. A félelemindexként is emlegetett VIX, amely a piaci volatilitást jelzi előre, ez idő alatt kevéssel emelkedett.

Pénteken még emelkedtek az európai tőzsdék

3 napnyi esés után pénteken ugyan emelkedni tudott a mértékadó nyugat-európai tőzsdék többsége, ám ez nem volt elég ahhoz, hogy ledolgozzák a korábban összeszedett mínuszokat; a befektetők a geopolitikai bizonytalanság miatt az alacsonyabb kockázatú eszközök felé fordultak. Szektor szinten pénteken a biztosítás, valamint az utazás és szabadidő lógott ki felfelé a többségében pluszba kapaszkodó szektorindex közül. Utóbbi jó teljesítményét a TUI alapozta meg, melynek ajánlását a Barclays alulsúlyozásról felülsúlyozásra módosította.

Pénteken a KKE-régió tőzsdéi is emelkedni tudtak, amelyek közül felfelé lógott ki az 1,2%-kal emelkedő BUX. A hét utolsó kereskedési napján a hazai nagypapírok kivétel nélkül feljebb kerültek. Heti összevetésben is a BUX lett a régió nyertese és a hazai blue chipek közül is csak az MTelekom fordult pirosba. Az európai jegyzésű földgáz, a TTF gáz ára több mint 40 EUR/MWh fölé került, ami 7%-os heti emelkedést jelent. Ezt Európa globális LNGfüggőségének emelkedése is fűtötte, mivel az EU azon dolgozik, hogy leválassza az olaj- és gázellátását Oroszországról, ami sebezhetőbbé teszi a geopolitikai sokkhatásokkal szemben. A következő hetekben várható európai hőhullám pedig növelni fogja a légkondicionálók használatát.

A Dow kivételével pénteken csökkentek a vezető amerikai indexek

A tengerentúlon a csütörtöki szünnap után pénteken a leheletnyi pluszba kapaszkodó Dow kivételével estek a mértékadó Wall Street-i indexek. A Fehér Ház üzenete – miszerint két héten belül dől el, hogy az Egyesült Államok beavatkozik-e az Izrael és Irán közötti konfliktusba – csak erősítette az aggodalmat. Az S&P szektorindexei felemásan teljesítettek; a legnagyobb mínuszt az alapanyagok és a kommunikációs szolgáltatások esetében mérték, míg a legjobb teljesítmény a több mint 1%-ot emelkedő energiaszektoré volt.

A hét legfontosabb eseménye a Fed kamatdöntő ülése volt, ahol a vártnak megfelelően nem változtattak az alapkamaton és az ülést követő sajtótájékoztató hangvételét is szigorúnak értékelte a piac. A Fed új előrejelzésében 1,4%-ra mérsékelte idei növekedési várakozását és 3,1%-ra emelte a core PCE inflációs mutatóra vonatkozót. A döntéshozók kamatvárakozásait összesítő dot plot alapján a legtöbben továbbra is 50 bázispontnyi vágást tartanak elképzelhetőnek az év végéig, de márciushoz képest nőtt azok aránya, akik nem látnak esélyt idén kamatvágásra. A piaci árazásban továbbra is 50 bázispontnyi vágás szerepel az év végéig.

Pénteken Donald Trump újra nemtetszését fejezte ki a közösségi médiában amiatt, hogy a Fed nem vágott kamatot. Powell elnökkel kapcsolatban úgy fogalmazott, hogy „Talán, csak talán, meg kell változtatnom a véleményemet a kirúgásáról? De a megbízatása ettől függetlenül hamarosan lejár.". Májusban az ipar és a kiskereskedelem is gyengébben teljesített a vártnál, mindkettő esett az előző hónaphoz képest, ami erősíti az amerikai konjunktúra lassulásával kapcsolatos aggodalmakat. A WTI és a Brent jegyzése pénteken minimálisan csökkent az előző napok emelkedését követően.

A múlt héten az Irán ellen indított izraeli támadásra, az Egyesült Államok esetleges beavatkozására, illetve a Fed és több más jegybank kamatdöntésére figyeltek a piacok. Az iráni nukleáris és katonai létesítmények elleni támadás hatására jelentősen emelkedtek az olajárak, drágult az arany és csökkent a kockázatvállalási hajlandóság. A Fed a vártnak megfelelően nem változott az irányadó kamatszinten, így december óta változatlanul 4,25-4,5% az alapkamat célsávja. A japán jegybank sem nyúlt a 0,5%-os irányadó kamathoz, ahogy az angol jegybank is 4,25%-on tartotta az irányadó kamatszintet, mindkettő a vártnak megfelelően. A svájci jegybank ugyanakkor a deflációs nyomás miatt 25 bázispontos vágással zérusra csökkentette az alapkamatot. Egyedül a norvég jegybank okozott meglepetést, amely váratlanul 25 bázisponttal, 4,25%-ra csökkentette az irányadó kamatot és további vágásokat vetített előre.

A meghatározó események ellenére a kötvénypiacokon szűk sávban ingadoztak a hozamok; a nagy hozamemelkedés után továbbra is az elmúlt másfél évben megszokott kereskedési sávok közepe körül – a tízéves amerikai hozam 4,4, a német 2,5% környékén – maradt. Az EUR/USD még mindig a lélektani 1,15-ös szint körül ingadozott, amelynek egyértelmű áttörése megnyithatná a teret a dollár további gyengülése előtt. A forint euróval szembeni árfolyamának nem sikerült a megelőző héten átmenetileg elért, 400 alatti tartományba visszatérnie, az Irán elleni támadást követően az árfolyam a 403-404-es szintig gyengült.

A hazai kötvényhozamokban sem volt érdemi elmozdulás: az éven belüli hozamok továbbra is 6% felett, a három-ötéves lejáratok 6,5% környékén, a tízéves 7,1% felett, a tizenöt-húszévesek pedig 7,3-7,4% környékén ingadoztak, ami az elmúlt másfél éves kereskedési sáv teteje. Az elmúlt héten az ÁKK a megelőző heti bejelentésének megfelelően összesen 4 milliárd dollár értékben bocsátott ki dollárkötvényeket, erős kereslet mellett: a beadott ajánlatok értéke elérte a 14 milliárd dollárt. Az öt-, a tízés a harmincéves lejáratból 1,5, 1, illetve 1,5 milliárd dollár értékű került a piacra, az amerikai kötvényhozamok felett 145, 175 és 195 bázispontos felárral.

A hét első kereskedési napja mutatja meg, hogy a piacok miként reagálnak majd arra, hogy az USA a hétvégén iráni nukleáris célpontokat bombázott. Irán a Hormuzi-szoros lezárásával válaszolhat, amivel a globális olajkereskedelem harmadát blokkolhatja. A határidős árak szerint az olajárak, a dollár és az arany várhatóan drágul; a részvények, a kockázatos eszközök és a forint árfolyama eshet.

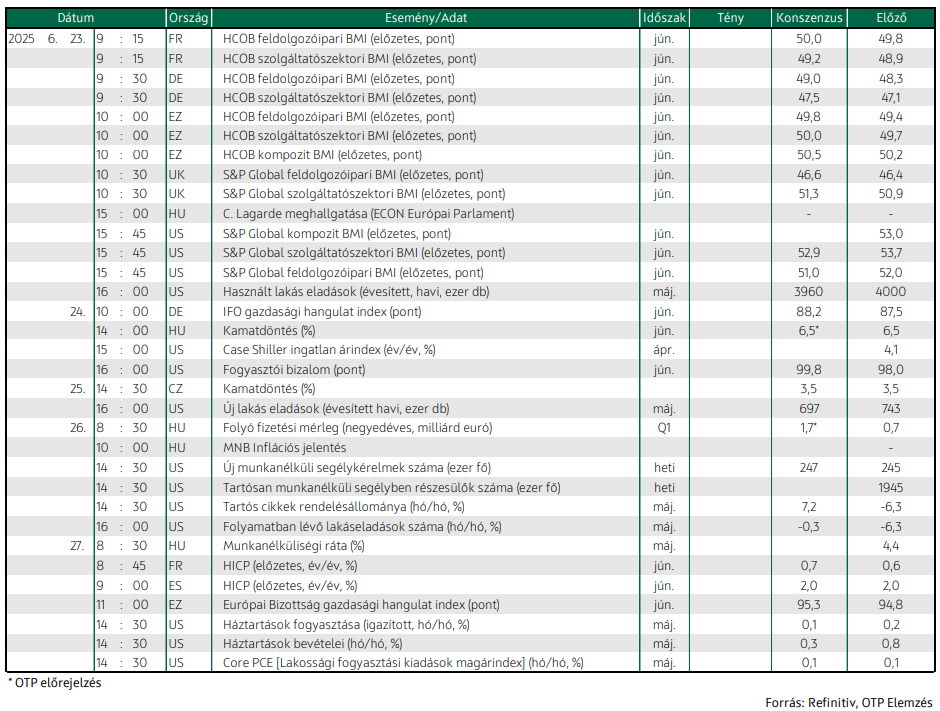

Mire lesz érdemes figyelni?

Kedvezőtlen hangulatban zajlik a ma reggeli kereskedés az ázsiai-csendes-óceáni tőzsdéken. A határidős részvényindexek Európában és a tengerentúlon is piros nyitást ígérnek a hétvégi geopolitikai események után. Ma Európából és a tengerentúlról is beszerzésimenedzser-indexek érkeznek: a piaci medián várakozás alapján Európában a feldolgozóipar és a szolgáltatószektor esetében is emelkedésre számíthatunk, míg a tengerentúlon lejjebb csoroghatnak az indexek, de ezzel együtt is az 50 pont feletti, bővülést jelentő tartományban maradnának.

A hét hátralevő részében az MNB kamatdöntő ülésére és friss inflációs riportjára, valamint a hazai folyó fizetési mérleg első negyedéves egyenlegének publikálására figyelünk majd. Mi arra számítunk, hogy most sem nyúl a szeptember óta változatlan 6,5%-os alapkamathoz az MNB Monetáris Tanácsa; az elmúlt hónapok eseményei inkább csökkentették a belátható időn belüli kamatvágás esélyét.

A folyó fizetési mérleg esetében az MNB előzetes havi adatai alapján az első negyedévben 2,1 milliárd euró volt a többlet, ami lényegében megegyezne az előző negyedévek adataival. A pénteken érkező francia és spanyol inflációs adatok a következő héten érkező júniusi euróövezeti HICP-adatok előzetes becsléséhez lehetnek érdekesek.

Szintén pénteken érkezik a Fed kedvenc inflációs mutatója, a core PCE, ami a megelőző két hónapban (hó/hó, évesítve) konzisztens volt a Fed 2%-os céljával, és a májusi fogyasztói és termelői árindex alapján a most érkező adattal folytatódik ez a trend. Izgalmasnak ígérkezik a háztartások bevételeinek és kiadásainak májusi statisztikája az Egyesült Államokból, különösen annak tükrében, hogy meglepően vaskos hó/hó visszaesést láttunk ebben az időszakban a kiskereskedelmi forgalomban. A piacok továbbra is tűkön ülve várják a közel-keleti konfliktus híreit.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!