Vártnál gyengébb számok a Richtertől

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

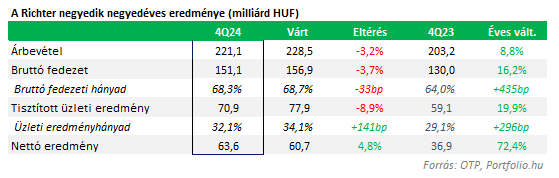

A várttól némileg elmaradó eredményekről számolt be a Richter, különösen a tisztított EBIT soron jelentős az alulteljesítés, ugyanakkor nettó profit soron tudta verni a konszenzust Q4-ben. A működési költségek megugrottak a negyedik negyedévben főleg az akvizíciók hatására. Az idei évre 10 százalék körüli növekedést vár a menedzsment, ráadásul úgy, hogy minden terület kétszámjegyű bővülést szállíthat, kivéve a CNS szegmens, vagyis a Vraylar. Összességében úgy gondoljuk, a cég működése továbbra is erős, ugyanakkor a jelenlegi gyenge nemzetközi piaci hangulatban a részvény árfolyam volatilis lehet.

A Richter árbevétel, bruttó fedezet és tisztított EBIT soron is elmaradt a várakozásoktól, azonban nettó profit oldalon az elemzői konszenzusnál jobb számokat szállított a negyedik negyedévre vonatkozóan. Éves összehasonlításban szép növekedést láthatunk. A 2024-es árfolyamszűrt tisztított EBIT 15%-kal 712 MEUR-ra emelkedett, ami a korábban előrejelzettnél alacsonyabb. Ennek oka elsősorban az akvizíciók vártnál nagyobb kezdeti negatív hatása volt.

A működési költségek 36 százalékkal ugrottak meg Q4-ben a korábban felvásárolt eszközök és az árfolyamhatás miatt. A K+F-költségek 52%-kal nőttek Q4-ben a nőgyógyászati üzletág új belgiumi K+F központjának (Mitha eszközök+BCI felvásárlások) hatására, és a klinikai programok költségeinek növekedése miatt. Az értékesítési és marketing költségekben is jelentős növekedés volt az utolsó negyedévben (+26%) az erősödő promóciós tevékenységek miatt (különösen APAC és Közép-Európa).

A CNS üzletágban a növekedés valamelyest lassult Q4-ben, viszont egy jelentős, 13,6 milliárd forintos mérföldkő bevételt kapott a cég az Abbvie-től a kutatási megállapodásnak megfelelően. Az amerikai partner a Vraylar értékesítésektől 3,5 milliárd dollár bevételt vár 2025-re, ami 10%-hoz közeli növekedést jelent éves alapon.

A WHC területen a növekedés kicsit lassult Q4-ben, de a kulcsgyógyszerek jól teljesítettek. Az Evra ismét kétszámjegyű bővülést mutatott (+15%), Európán belül különösen Németországban és Svájcban volt erős a forgalom. A Ryeqo (+125%) továbbra is jelentősen növekszik, a két indikációban egyre több beteghez jut el a gyógyszer számos európai országban.

A biotechnológia üzletágban csökkent a veszteség, míg a Terrosa értékesítése 23 százalékos növekedést mutatott. A denozumab bioszimiláris gyógyszer forgalomba hozatali engedély iránti kérelem felülvizsgálata folyamatban van, a tocilizumab bioszimiláris projekt klinikai vizsgálatai sikeresen lezárultak, és a forgalomba hozatali engedély benyújtása 2025-ben várható.

2025-re a menedzsment 10 százalékos növekedést vár bevétel és tisztított EBIT soron is. Idén nem vár komolyabb mérföldkő bevételt a cég, míg az árbevétel arányában a K+F kiadások hasonlóan 2024-hez 12% körül alakulhat.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!