Mit tegyünk ha új csúcsra megy a részvénypiac?

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

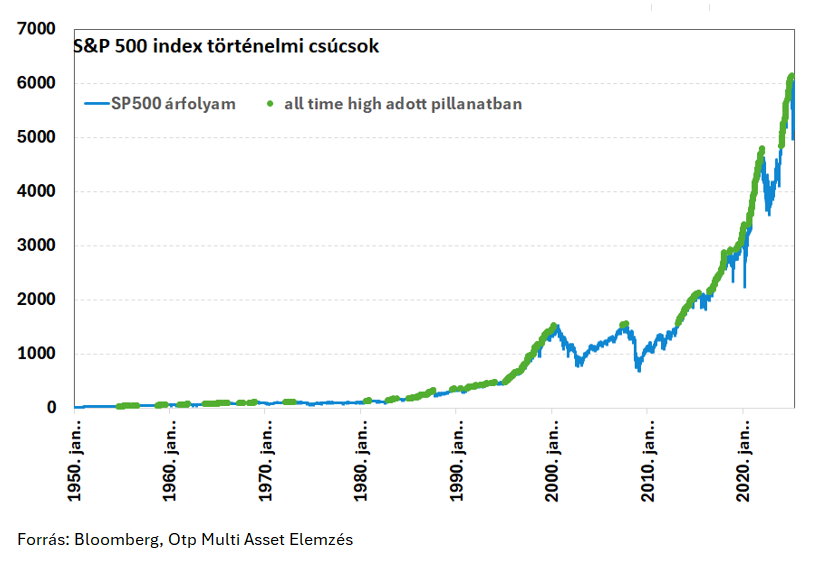

Már tényleg csak egy hajszál választja el az amerikai részvénypiacot, azon belül is a főindexnek számító S&P 500-at attól, hogy új történelmi csúcsot állítson fel. Ilyenkor megremeg a befektetők keze, komoly pszichológiai dilemmával szembesülnek: tényleg ez a legjobb időpont befektetni? Olyan magas áron, amelyet még soha senki nem fizetett korábban? Statisztikailag akárhogy is nézzük, a kérdésre a válasz az, hogy igen, ilyenkor (is) érdemes befektetni.

A piaci csúcsok nem is olyan ritkák: 1950 óta 1308-szor ment új csúcsra az S&P500 index, ez a kereskedési napok közel 7%-át jelenti, vagyis átlagosan majdnem minden tizenötödik nap új történelmi csúcsot jelent. Voltak persze hosszú időszakok, például a magas inflációval jellemezhető 70-es évek, vagy a dotcom lufival és pénzügyi válsággal is sújtott 2000-es évek eleje, amikor a szokásosnál jóval kisebb számban láthattunk történelmi csúcsokat.

Kell félnünk a csúcson beszállni?

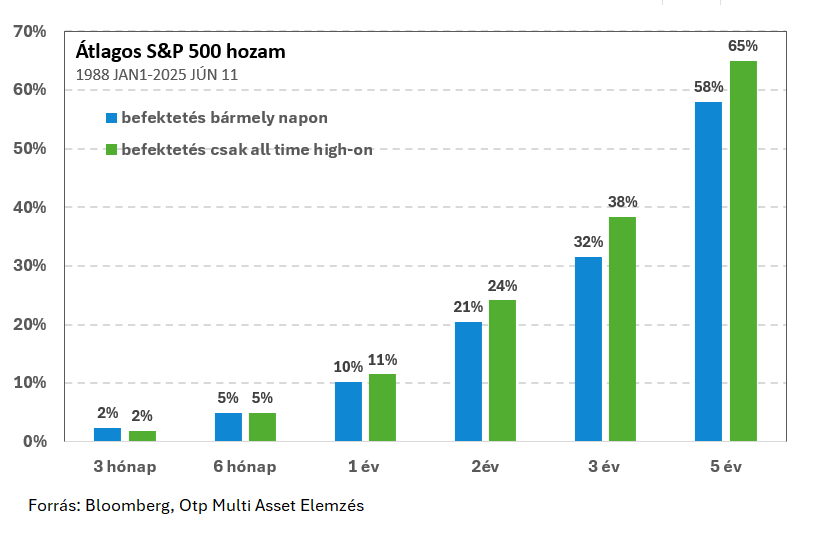

Persze jobb félni, mint megijedni, de összességében azért az látszik, hogyha a történelmi csúcsokon fektetett be valaki az amerikai részvénypiacba 1988 óta (és itt az osztalékokból származó többlettel még nem is számoltunk!), akkor a 6 hónap feletti tartást feltételezve átlagosan nézve az eseteket jobb hozamot lehetett elérni ahhoz képest, hogyha megnézzük, hogy bármely nap befektetve milyen az adott időtávon elérhető átlagos hozam. 5 éves tartásnál a csúcsok melletti befektetés átlagos hozama 65% míg ha minden napra vizsgáljuk az átlagos 5 éves hozamot, az 58%-ot ad.

Hogy miért? Itt André Kostolany hasonlatához lehet visszanyúlni, miszerint a tőzsde és a gazdaság kapcsolata olyan, mint a kutya és az azt sétáltató gazdáé. A kutya hol előreszalad, hol lemarad, de végül követi a gazdáját, vagyis ahogy fejlődik és bővül az amerikai gazdaság, hosszú távon ezzel együtt emelkedik az azt leképező tőzsdei index.

Befektetőként, ha tudunk türelmesek lenni és hosszabb távon gondolkozni, nem kell tehát aggódni attól, hogy a csúcson veszünk, amennyiben azt tudjuk feltételezni, hogy az adott index mögötti gazdasági folyamatok tartósan is kedvezőek lesznek. Ez utóbbi fontos azért, hiszen lássuk be, más eredményre jutottunk volna, ha mondjuk a 90-es évektől a japán részvénypiacot vizsgálnánk, melynek több tíz év kellett ahhoz, hogy mostanra érje el a korábbi csúcsait.

Másrészt az, hogy összességében az átlagos hozam jobban fest a csúcsnál történő befektetéssel, ez persze nem azt jelenti, hogy adott esetben ne járhatnánk rosszul. Például gondoljunk csak a 2000-es évek elejére, a nagy medvepiaci esésekre, ahol 2-3 év sem volt elég ahhoz, hogy a csúcson bevásárolva elszenvedett veszteségeink visszajöjjenek.

Hogy ez milyen gyakori?

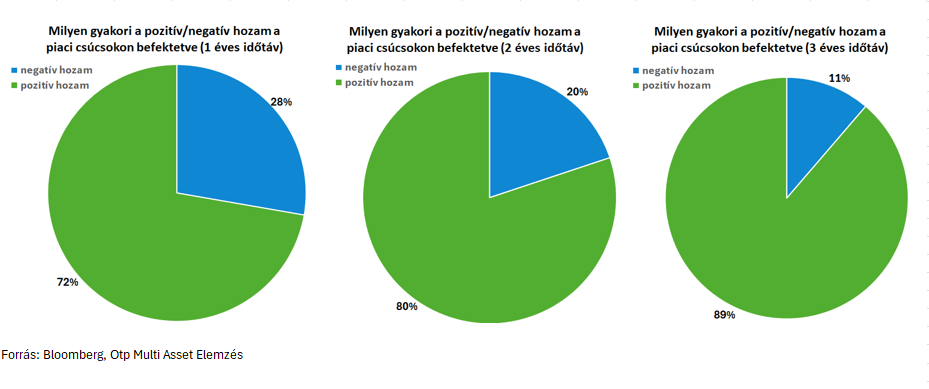

Egyéves időtávon a vizsgált esetek közel harmadában előfordul azért, hogy a csúcs mellett vásárolva negatív hozamot szenvedünk el, kétéves időtávon már csökken ez az arány az esetek ötödére, hároméves időtávon pedig tizedére, amikor az éves átlagos hozam 0% alatti.

Ez azt mondja, hogy azért van helye az időzítésnek a befektetési döntések meghozatalakor, de ha kellően türelmesek tudunk lenni, és hosszabb távon is prosperáló gazdaság tőkepiacán fektetünk be, akkor végül az új történelmi csúcson való vásárlás is jó befektetői döntésnek bizonyulhat.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!